MUFG - Weekly FX: Tâm điểm hướng về cập nhật chính sách của BoE, BoJ & Fed

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Tổng quan thị trường

Các đồng tiền chính trong nhóm G10 FX giao dịch trong biên độ hẹp suốt tuần qua, với USD duy trì gần đáy gần đây. Báo cáo lạm phát Mỹ tuần vừa qua mở ra khả năng Fed sẽ tiếp tục cắt giảm lãi suất trong tuần tới. Fed sẽ phải thực hiện hành động và/hoặc phát tín hiệu rằng họ đã cân nhắc cắt giảm lãi suất lớn hơn để kích hoạt một đợt giảm tiếp theo cho USD trong ngắn hạn. Ngược lại, BoE và BoJ nhiều khả năng giữ nguyên lãi suất trong tuần tới. Đồng JPY tiếp tục kém hiệu quả do gia tăng bất ổn chính trị tại Nhật Bản sau khi Thủ tướng Ishiba từ chức. BoJ sẽ cần phát tín hiệu rằng có thể tăng lãi suất ngay tháng tới để đảo chiều đà yếu của JPY. Tại Anh, thị trường lãi suất đã hạ thấp kỳ vọng cắt giảm thêm của BoE trong năm nay, tạo lực hỗ trợ cho GBP. Do đó, bất kỳ tín hiệu dovish nào từ BoE trong tuần tới có thể tác động rõ hơn đến GBP. Kế hoạch QT cập nhật của BoE cũng có thể ảnh hưởng đáng kể đến diễn biến thị trường trái phiếu và GBP.

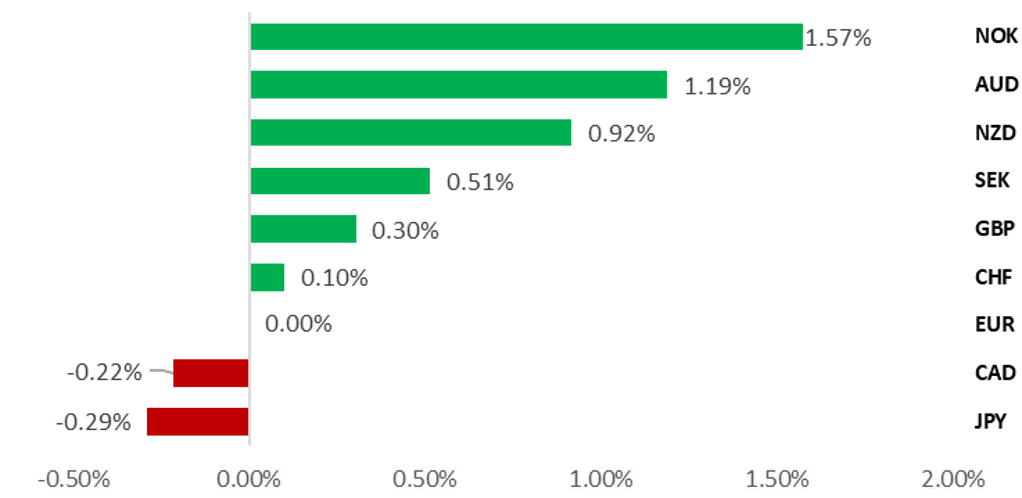

Các đồng G10 FX dễ biến động hơn khi thị trường cổ phiếu toàn cầu đạt đỉnh mới

Ý tưởng giao dịch

Chúng tôi duy trì chiến lược bán USD/JPY để phản ánh kỳ vọng ngày càng gia tăng về sự phân kỳ chính sách giữa BoJ và Fed. Đồng thời, chúng tôi khuyến nghị mở vị thế mua mới đối với NZD/SEK.

Phân tích tâm lý theo tuyên bố mới nhất của ECB

Phản ứng ban đầu của thị trường theo hướng dovish đã gây áp lực giảm lên đồng euro. Tuy nhiên, giọng điệu hawkish từ Chủ tịch Lagarde đã giúp đảo chiều và hỗ trợ các cặp EUR. Phân tích của chúng tôi cho thấy kỳ vọng ECB sẽ giữ nguyên lãi suất trong tương lai gần, qua đó khuyến khích đồng EUR mạnh hơn, đặc biệt so với USD khi Fed dự kiến sắp cắt giảm lãi suất.

Quan điểm FX

G10 FX: Đánh giá rủi ro cho các đồng tiền chính trước cập nhật chính sách của BoE

Tuần này, kỳ vọng Fed nới lỏng tích cực hơn được củng cố bởi ước tính sơ bộ của BLS, cho thấy tổng số việc làm nonfarm payrolls trong 12 tháng đến tháng 3 thấp hơn 911,000 so với số liệu công bố, tương đương điều chỉnh giảm khoảng 76,000 việc làm mỗi tháng. Dù vậy, các con số này chỉ được phản ánh chính thức trong dữ liệu việc làm từ tháng 2 năm sau. Điều này cho thấy thị trường lao động Mỹ đã yếu hơn nhiều ngay cả trước khi đà giảm gần đây xuất hiện sau thông báo thuế của Tổng thống Trump vào tháng 4. Tăng trưởng việc làm trung bình trong bốn tháng gần đây chỉ khoảng 27,000 việc làm/tháng.

Sự chậm lại mạnh trong tăng trưởng việc làm đã thúc đẩy nhà đầu tư trên thị trường lãi suất Mỹ định giá khả năng Fed nới lỏng tích cực hơn. Thị trường lãi suất Mỹ hiện gần như đã phản ánh đầy đủ việc Fed sẽ cắt giảm lãi suất tại cả ba cuộc họp FOMC còn lại trong năm nay với mức 25 bps mỗi lần, và đưa lãi suất về gần mức trung lập dài hạn 3.0% vào năm sau. Sự điều chỉnh định giá gần đây tạo rào cản cao hơn cho bất ngờ dovish. Báo cáo PPI và CPI tháng 8 của Mỹ tuần này diễn biến nhẹ hơn dự kiến và khó ngăn cản Fed tiếp tục cắt giảm lãi suất vào tuần tới. Nhận định cho PCE lõi tháng 8 đã được hạ xuống +0.2% M/M. Tuy nhiên, thị trường vẫn chưa sẵn sàng định giá khả năng Fed cắt giảm mạnh 50 bps như tháng 9 năm ngoái. Fed sẽ cần phát tín hiệu họ đang cân nhắc thực hiện cắt giảm lớn hơn để tạo áp lực giảm lên lợi suất Mỹ và USD. Lợi suất giảm thêm sẽ thúc đẩy dòng hedging USD tiếp tục.

Ngược lại, ECB đã phát tín hiệu rằng rào cản để nới lỏng thêm hiện cao hơn. Chủ tịch Lagarde nhấn mạnh quá trình giảm lạm phát (disinflationary process) đã kết thúc, và các quan chức không muốn “thiết kế quá mức” chính sách. Điều này ám chỉ họ sẵn sàng chấp nhận mức lạm phát thấp tạm thời mà không cắt giảm lãi suất thêm. Dự báo mới của ECB hạ mức CPI tiêu đề 2027 xuống 1.9% nhưng vẫn chưa đủ yếu để biện minh cho lãi suất thấp hơn. Thị trường lãi suất Eurozone gần như đã loại trừ khả năng nới lỏng thêm và hiện chỉ định giá 10 bps cắt giảm đến giữa năm sau. Chúng tôi vẫn tin rằng sự phân kỳ chính sách giữa ECB và Fed cuối năm sẽ hỗ trợ EUR/USD hướng về vùng 1.2000, mặc dù cặp tỷ giá này đang vật lộn trong biên độ 1.1500–1.1800. Báo cáo chi tiết của kinh tế gia châu Âu Henry Cook về cập nhật chính sách ECB có thể tham khảo thêm.

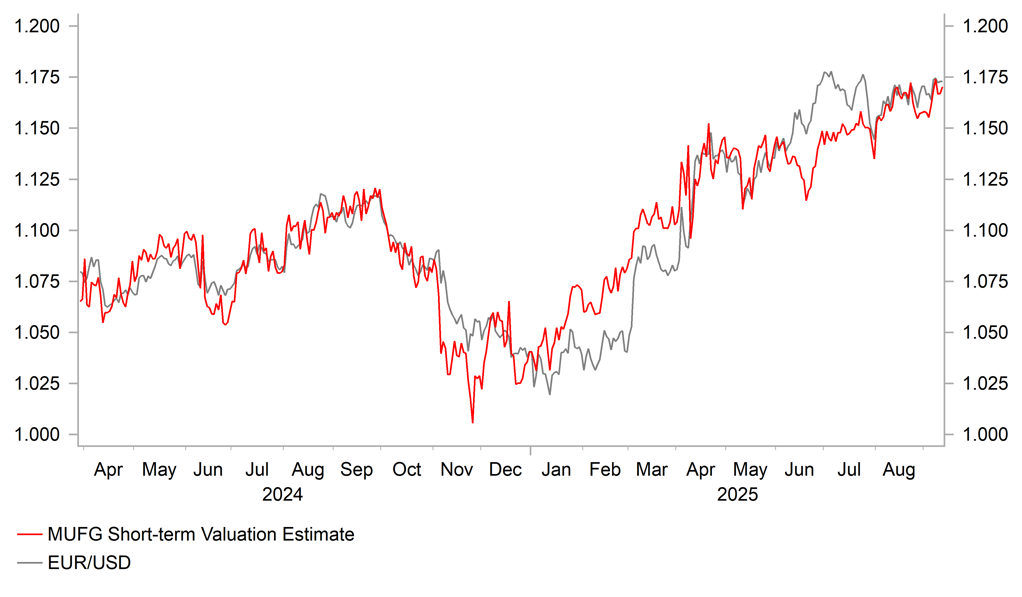

EUR/USD đã tăng nhờ yếu tố cơ bản

EUR gần đây mất động lực tăng

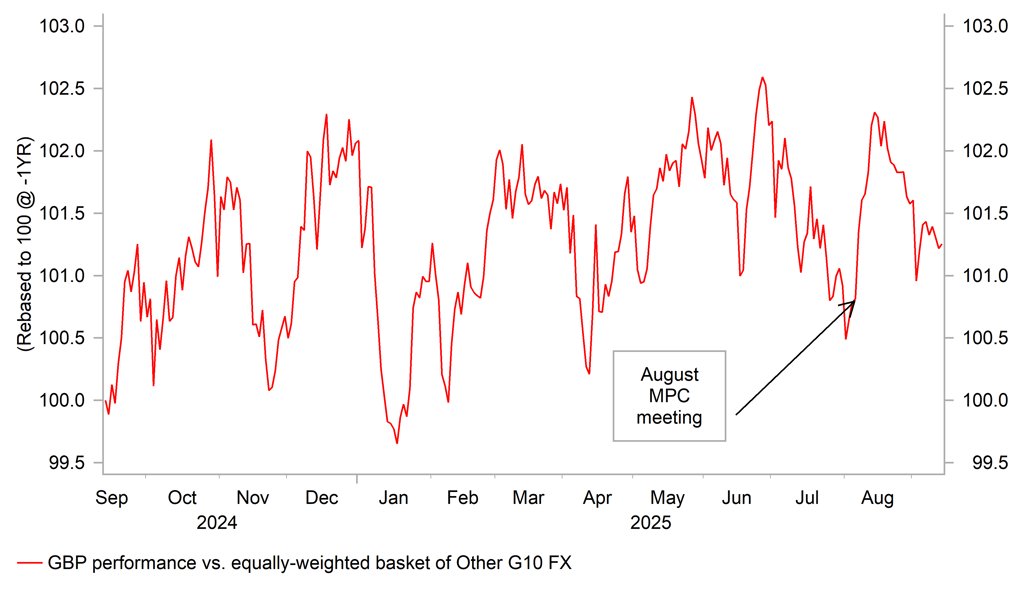

Trong tuần tới, tâm điểm sẽ chuyển sang cập nhật chính sách của BoE. BoE dự kiến giữ lãi suất 4.00% tại cuộc họp MPC sắp tới sau khi công bố chính sách hawkish tại cuộc họp tháng 8. Trọng tâm của thị trường sẽ là bất kỳ tín hiệu nào về việc BoE có tiếp tục thực hiện các đợt cắt giảm lãi suất theo quý vào cuộc họp MPC tháng 11 và kế hoạch QT cập nhật trong 12 tháng tới. Thị trường lãi suất Anh đã hạ thấp kỳ vọng cắt giảm lãi suất từ cuộc họp MPC tháng 8 sau khi BoE tín hiệu giảm tốc độ cắt giảm, phản ánh lo ngại lạm phát dai dẳng hơn dự kiến. Điều này làm tăng rủi ro BoE sẽ bỏ qua cuộc họp tháng 11 và giữ nguyên lãi suất đến năm sau. Thị trường hiện chỉ định giá 4 bps cắt giảm đến cuộc họp tháng 11 và 8 bps đến cuối năm. Định giá hawkish ban đầu đã thúc đẩy GBP tăng, hạ EUR/GBP xuống dưới 0.8700, và hiện đang dao động trong vùng 0.8600–0.8700. Kỳ vọng cắt giảm lãi suất của BoE tuần tới có thể bị ảnh hưởng bởi dữ liệu thị trường lao động và CPI mới nhất của Anh. Lãi suất và GBP sẽ nhạy cảm hơn với các dấu hiệu giảm tốc của lạm phát và tăng trưởng tiền lương, khi năm nay BoE không dự kiến cắt giảm thêm.

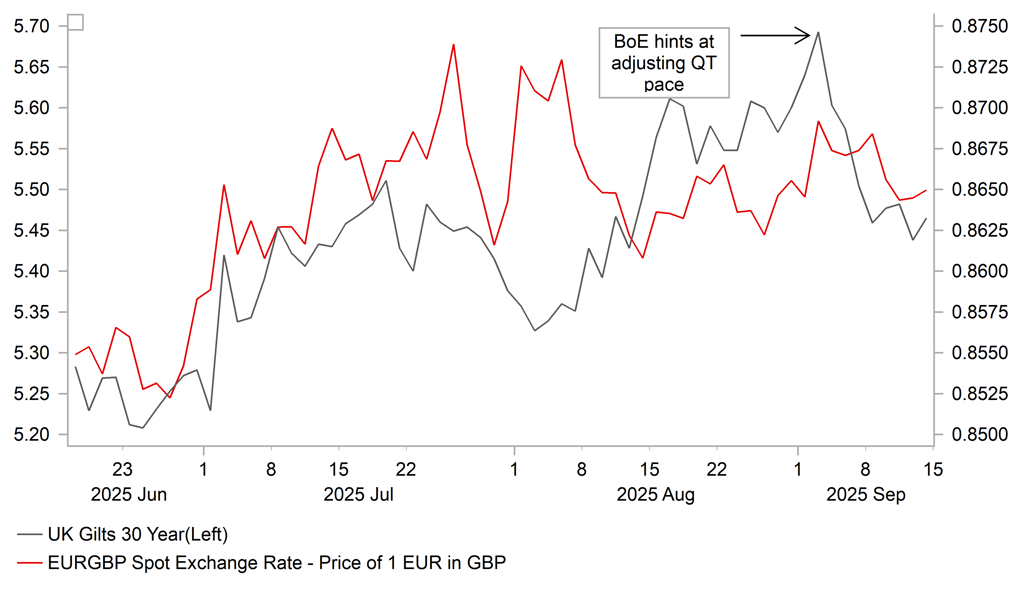

Một trong những nguyên nhân khiến GBP mất một phần mức tăng ban đầu là lo ngại trở lại về tình hình tài chính công Anh. Quan ngại này tăng vào đầu tháng khi lợi suất trái phiếu 30 năm tăng lên mức cao nhất kể từ nửa đầu 1998, đạt đỉnh 5.75% rồi giảm về khoảng 5.50%. Đỉnh lợi suất dài hạn là ngày 3 tháng 9, cùng ngày Thống đốc Bailey phát biểu rằng “không nên quá tập trung vào lợi suất trái phiếu 30 năm… thực tế con số này hiện không được sử dụng để huy động vốn”. Đồng thời, ông Bailey nhấn mạnh BoE sẽ xem xét “rất nghiêm túc” mối tương tác giữa lợi suất trái phiếu dài hạn cao và chương trình QT. Tốc độ QT hiện khoảng GBP100 tỷ/năm. Sau bình luận của Thống đốc, chúng tôi dự báo BoE sẽ thông báo giảm tốc QT xuống dưới GBP50 tỷ/năm, tạm dừng bán tài sản tích cực. Nếu thông báo này làm giảm áp lực tăng lợi suất dài hạn trước Ngân sách mùa thu cuối tháng 11, nó cũng sẽ giúp giảm rủi ro giảm giá cho GBP.

Diễn biến GBP kể từ cuộc họp MPC tháng 8

EUR/GBP so với lợi suất trái phiếu dài hạn

MUFG