Ngỡ rằng Nhật Bản – một đồng minh thân cận của Mỹ, sẽ được miễn trừ thuế ô tô, nhà đầu tư nay phải “vội vã” quay xe trước sự “im lặng” đáng ngại từ phía Washington

Thành Duy

Junior editor

Nhận định bởi chuyên gia Action Forex.

Sơ lược diễn biến thị trường

Chứng khoán Châu Á hôm nay chao đảo trong cơn bão bán tháo, trong đó thị trường Nhật Bản chịu ảnh hưởng nặng nề nhất. Chỉ số Nikkei sụt gần 4%, ghi nhận phiên giao dịch tồi tệ nhất trong nhiều tháng và rơi xuống mức thấp nhất kể từ tháng 9 năm ngoái. Động thái này diễn ra khi các nhà giao dịch vội vã đánh giá lại tác động của mức thuế 25% mà Tổng thống Mỹ Donald Trump áp đặt lên toàn bộ ô tô nhập khẩu, dự kiến có hiệu lực từ thứ Năm. Giới đầu tư trước đó vẫn hy vọng Nhật Bản, một đồng minh thân cận của Mỹ, sẽ được miễn trừ. Song, trước sự im lặng đáng ngại từ phía Washington, thị trường đang phản ứng tiêu cực, định giá theo kịch bản xấu nhất.

JPY mạnh lên đáng kể nhờ nhu cầu trú ẩn an toàn gia tăng, khi các nhà đầu tư tháo chạy khỏi các tài sản rủi ro trong bối cảnh căng thẳng thương mại toàn cầu leo thang. Sức mạnh của JPY càng được củng cố bởi cú đòn giáng trực tiếp vào ngành công nghiệp ô tô, trụ cột của nền kinh tế xuất khẩu Nhật Bản. Sự thay đổi chóng mặt trong tâm lý thị trường cho thấy họ đã đánh giá thấp nguy cơ Nhật Bản bị cuốn vào vòng xoáy chiến tranh thương mại do chính sách cứng rắn của ông Trump.

Sóng gió ập đến chỉ vài ngày trước "Ngày Giải Phóng" (02/04), thời điểm Mỹ dự kiến công bố hàng loạt biện pháp thuế quan trả đũa nhắm vào các đối tác thương mại. Nguy cơ chiến tranh thương mại toàn cầu leo thang hiện đang phủ bóng lên mọi diễn biến khác trên thị trường, lấn át cả những sự kiện kinh tế quan trọng trong tuần, bao gồm dữ liệu PMI ISM của Mỹ, báo cáo việc làm phi nông nghiệp (NFP), lạm phát Eurozone và quyết định lãi suất của Ngân hàng Dự trữ Úc (RBA).

Về thị trường tiền tệ, JPY là đồng tiền mạnh nhất cho đến thời điểm hiện tại của tuần giao dịch, theo sau là CHF, một thiên đường trú ẩn an toàn khác. Ở phần còn lại, GBP có phần ổn định hơn so với hầu hết các đồng tiền khác, nhờ những báo cáo cho rằng Thủ tướng Anh Keir Starmer và Tổng thống Trump đã có cuộc đàm phán thương mại "hiệu quả" vào cuối tuần, ám chỉ Vương quốc Anh có thể được "ưu ái" hơn trong một số biện pháp thuế quan.

Các đồng tiền hàng hóa chịu áp lực giảm mạnh, trong đó NZD và AUD xếp chót bảng do đặc tính nhạy cảm với rủi ro và mối liên kết kinh tế mật thiết với Trung Quốc. CAD, USD và EUR cũng suy yếu, nhưng ở mức độ ít hơn.

Ở một diễn biến khác, tâm lý e ngại rủi ro cũng đẩy giá vàng lên đỉnh cao mới, vượt mốc $3,100/oz. Về mặt kỹ thuật, việc phá vỡ ngưỡng kháng cự trong trung hạn là tín hiệu rõ ràng cho thấy xu hướng tăng đang mạnh lên. Về cơ bản, triển vọng ngắn hạn của vàng vẫn tích cực miễn là phe mua giữ vững được ngưỡng hỗ trợ $3,012. Mục tiêu tiềm năng tiếp theo là $3,204, ứng với ngưỡng Fibonacci mở rộng 100% của biên độ $2,584 - $2,956 - $2,832. Ngoài ra, với đà tăng hiện tại, vàng hoàn toàn có thể hướng đến $3,434 (ngưỡng Fibonacci mở rộng 161.8%) hoặc thậm chí là mốc tâm lý $3,500.

Đồ thị giá vàng (XAU/USD) khung 1D

Những tin tức nổi bật gần đây

Sản lượng công nghiệp Nhật Bản tăng trưởng ấn tượng trong tháng 2

Sản lượng công nghiệp Nhật Bản đã tăng trưởng 2.5% so với tháng trước trong tháng 2, vượt xa dự báo 1.9% của thị trường. Động lực chính đến từ các ngành công nghệ mũi nhọn, với sản lượng máy móc sản xuất chip tăng vọt 8.2% và linh kiện, thiết bị điện tử tăng 10.1%. Về phía tiêu dùng, doanh số bán lẻ chỉ tăng 1.4% so với cùng kỳ (svck), thấp hơn kỳ vọng 2.4%.

Kết quả khảo sát của Bộ Kinh tế, Thương mại và Công nghiệp (METI) dự báo sản lượng sẽ tiếp tục tăng, mặc dù ở mức vừa phải, đạt 0.6% so với tháng trước trong tháng 3 và 0.1% vào tháng 4. Mặc dù dữ liệu tích cực, METI cũng thận trọng rằng triển vọng có thể thay đổi bất ngờ. Tuy chưa có báo cáo về tác động trực tiếp của thuế quan Mỹ lên ngành sản xuất, METI nhấn mạnh sự cần thiết phải theo dõi chặt chẽ tình hình.

Niềm tin kinh doanh tại New Zealand giảm nhẹ, lo ngại lạm phát gia tăng khiến RBNZ thận trọng hơn trong việc cắt giảm lãi suất

Chỉ số niềm tin kinh doanh ANZ của New Zealand giảm nhẹ từ 58.4 xuống 57.5 trong tháng 3. Cùng với đó, triển vọng hoạt động kinh doanh của các doanh nghiệp được khảo sát tăng từ 45.1 lên 48.6.

Song, dữ liệu cũng cảnh báo về áp lực lạm phát đang gia tăng. Kỳ vọng chi phí tăng vọt từ 71.3 lên 74.1, mức cao nhất trong vòng một năm. Ý định tăng giá bán cũng leo thang từ 46.3 lên 51.3, mức mạnh nhất kể từ tháng 05/2023. Đáng chú ý hơn, kỳ vọng lạm phát trong một năm tới cũng nhích từ 2.53% lên 2.63%, mở rộng khoảng cách so với mục tiêu 2.00% của Ngân hàng Dự trữ New Zealand (RBNZ).

ANZ nhận định, những tín hiệu lạm phát gia tăng này "khá đáng lo ngại" và cảnh báo rằng chúng có thể ảnh hưởng đến quyết tâm cắt giảm lãi suất của RBNZ. Việc cắt giảm lãi suất tại cuộc họp tháng 4 gần như là chắc chắn, và khả năng cao sẽ có thêm một lần cắt giảm nữa vào tháng 5. Song, ANZ nhận định rằng khả năng cho lần cắt giảm thứ ba vào tháng 7 hiện tại chỉ còn khoảng "50/50".

PMI sản xuất của Trung Quốc cải thiện, nhưng thị trường lao động vẫn ì ạch

Dữ liệu PMI chính thức của Trung Quốc cho thấy tín hiệu tích cực, với chỉ số sản xuất tăng từ 50.2 lên 50.5 trong tháng 3, đúng như dự đoán và đạt mức cao nhất trong một năm. Bên cạnh đó, chỉ số phụ về sản xuất và đơn đặt hàng mới đều cải thiện, lần lượt đạt 52.6 và 51.8. Mặc dù vậy, chỉ số việc làm giảm xuống 48.2, cho thấy thị trường lao động trong lĩnh vực sản xuất vẫn còn yếu.

Hoạt động phi sản xuất cũng mở rộng đôi chút, với PMI tăng từ 50.4 lên 50.8, vượt kỳ vọng 50.5. Dù vậy, chỉ số việc làm trong lĩnh vực phi sản xuất cũng suy giảm, xuống còn 45.8, khi cả ngành dịch vụ và xây dựng đều cắt giảm nhân công.

Điểm qua một số sự kiện quan trọng khác cũng không kém phần quan trọng bên cạnh câu chuyện thuế quan

Mặc dù thị trường đang tập trung cao độ vào thông báo về các biện pháp thuế quan trả đũa của Mỹ dự kiến được công bố vào ngày 02/04, nhưng cần lưu ý rằng tuần này cũng dày đặc các sự kiện của ngân hàng trung ương và dữ liệu kinh tế quan trọng.

RBA sẽ là tâm điểm chú ý đầu tiên, với dự đoán chung là ngân hàng trung ương này sẽ giữ nguyên lãi suất chính sách ở mức 4.10%. Mặc dù một số dữ liệu gần đây cho thấy sự hạ nhiệt của lạm phát, các quan chức RBA vẫn giữ lập trường tương đối cứng rắn sau khi cắt giảm lãi suất vào tháng 2. Khả năng RBA tiếp tục hạ lãi suất trong tháng 4 là rất thấp, đặc biệt là khi báo cáo lạm phát hàng quý tiếp theo phải đến ngày 30/04 mới được công bố. Cả bốn ngân hàng lớn của Úc (CBA, Westpac, NAB và ANZ) đều dự đoán RBA sẽ giữ nguyên lãi suất trong tháng này.

Mặt khác, Mỹ sẽ công bố một loạt dữ liệu kinh tế, bao gồm PMI ISM cho cả ngành sản xuất và dịch vụ, cùng với báo cáo NFP rất được mong đợi. Chỉ số PMI sản xuất ISM đã rơi vào vùng suy thoái trong tháng 2, nhưng lĩnh vực dịch vụ vẫn duy trì đà tăng trưởng. Cho đến nay, các mối đe dọa thuế quan chưa phản ánh rõ rệt trong dữ liệu PMI của ISM, nhưng chưa rõ liệu điều này có thay đổi trong số liệu tháng 3 hay không. Song, thị trường lao động vẫn là một yếu tố then chốt – tăng trưởng việc làm mạnh mẽ sẽ củng cố lập trường thận trọng của Cục Dự trữ liên bang (Fed). Dẫu vậy, một sự suy giảm đột ngột, dù có thể chỉ là nhất thời, vẫn có thể khiến các nhà hoạch định chính sách lo ngại.

Bên cạnh đó, báo cáo CPI sơ bộ của Eurozone cũng rất quan trọng trong bối cảnh xuất hiện nhiều đồn đoán về khả năng Ngân hàng Trung ương Châu Âu (ECB) sẽ tạm ngừng hạ suất. Mặc dù một số thành viên đã đề cập đến khả năng này trong tháng 4, nhưng dữ liệu hiện tại chưa đủ thuyết phục. Số liệu lạm phát trong tuần này có thể là yếu tố quyết định. Ngoài ra, biên bản cuộc họp tháng 3 của ECB sẽ được phân tích kỹ lưỡng để tìm kiếm manh mối về những bất đồng nội bộ và mức độ quan tâm của ECB đối với các rủi ro bên ngoài như vấn đề thuế quan.

Ngoài ra, còn một số dữ liệu quan trọng khác cần theo dõi, bao gồm khảo sát tâm lý kinh doanh Tankan của Nhật Bản, báo cáo thị trường lao động Canada, CPI Thụy Sĩ và PMI Trung Quốc.

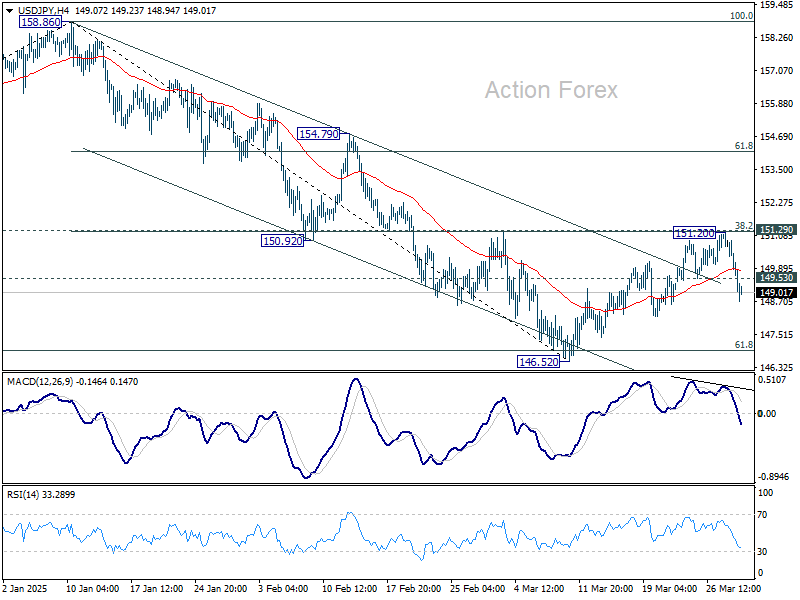

Phân tích kỹ thuật USD/JPY

Việc USD/JPY xuyên thủng ngưỡng hỗ trợ 149.53 cho thấy nhịp hồi đã kết thúc ở mức 151.20, ngay trước kháng cự 151.29 (ngưỡng Fibonacci thoái lui 38.2% của khoảng giảm từ 158.86 xuống 146.52). Xu hướng trong ngày đang nghiêng về chiều giảm, hướng tới kiểm tra lại đáy của nhịp hồi tại 146.52. Nếu mức này bị xuyên thủng, USD/JPY có thể sẽ tiếp tục giảm về hỗ trợ 139.57. Nhìn chung, triển vọng sẽ vẫn tiêu cực chừng nào cặp tiền này còn giao dịch dưới vùng kháng cự 151.20/29.

Đồ thị USD/JPY khung 4H

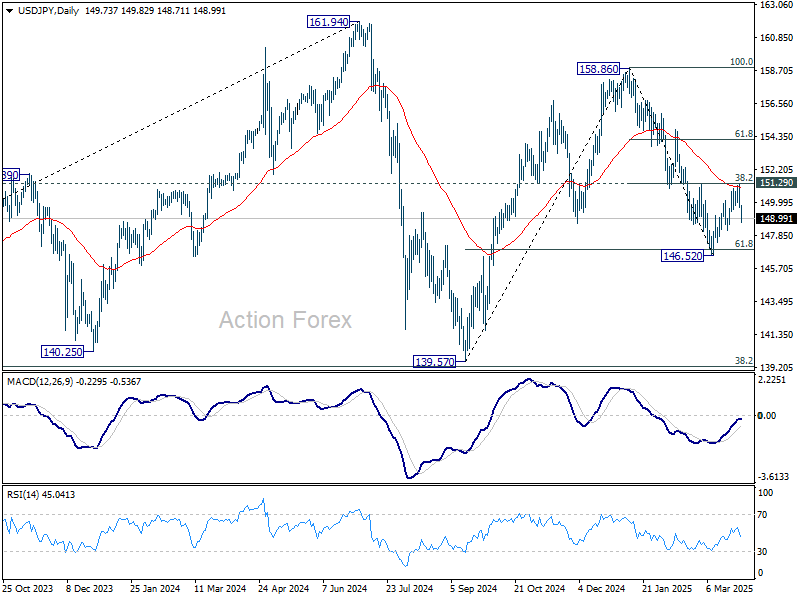

Xét trên bình diện rộng hơn, xu hướng giảm từ 161.94 có thể xem là một mô hình điều chỉnh trong xu hướng tăng với điểm xuất phát là đáy năm 2021 tại 102.58, và nhịp giảm từ 158.86 là sóng thứ ba. Vùng hỗ trợ mạnh được dự đoán sẽ hình thành quanh ngưỡng Fibonacci thoái lui 38.2% (102.58 - 161.94) tại 139.26. Vì vậy, nếu phe mua thất thủ tại vùng này, khả năng giảm sâu hơn trong trung hạn sẽ mở ra, hướng về ngưỡng Fibonacci thoái lui 61.8% tại 125.25.

Đồ thị USD/JPY khung 1D

Action Forex