MUFG - Daily FX: Lạm phát tại Nhật Bản củng cố khả năng BoJ tiếp tục tạm dừng tăng lãi suất

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

USD/JPY đang giao dịch trên mức 153, phản ánh sức mạnh chung của đồng USD và kỳ vọng rằng Ngân hàng Nhật Bản (BoJ) sẽ không tăng lãi suất trong các cuộc họp sắp tới. Dữ liệu lạm phát toàn quốc công bố hôm nay cho thấy mức tăng hàng năm từ 2.7% lên 2.9% trong tháng 9. Lạm phát năng lượng tăng mạnh từ -3.3% lên +2.3% do các khoản trợ cấp năng lượng lớn từ năm trước hết hiệu lực. Xu hướng tăng giá gạo cũng tiếp tục giảm dần. Lạm phát siêu lõi giảm từ 3.3% xuống 3.0%, trong khi lạm phát dịch vụ cũng giảm nhẹ. Dữ liệu này không tạo thêm áp lực để BoJ phải tăng lãi suất. Giá thị trường OIS cho thấy khả năng BoJ tăng lãi suất vào tháng 12 hiện dưới 50%, nhưng tăng lên 85% vào tháng 1. Thủ tướng Takaichi trong bài phát biểu chính sách mới đây nhấn mạnh “chính sách tài khóa chủ động và có trách nhiệm”. Giọng điệu mang hơi hướng ‘Abenomics’ góp phần khiến đồng JPY yếu hơn nhẹ và thị trường JGB vẫn ổn định.

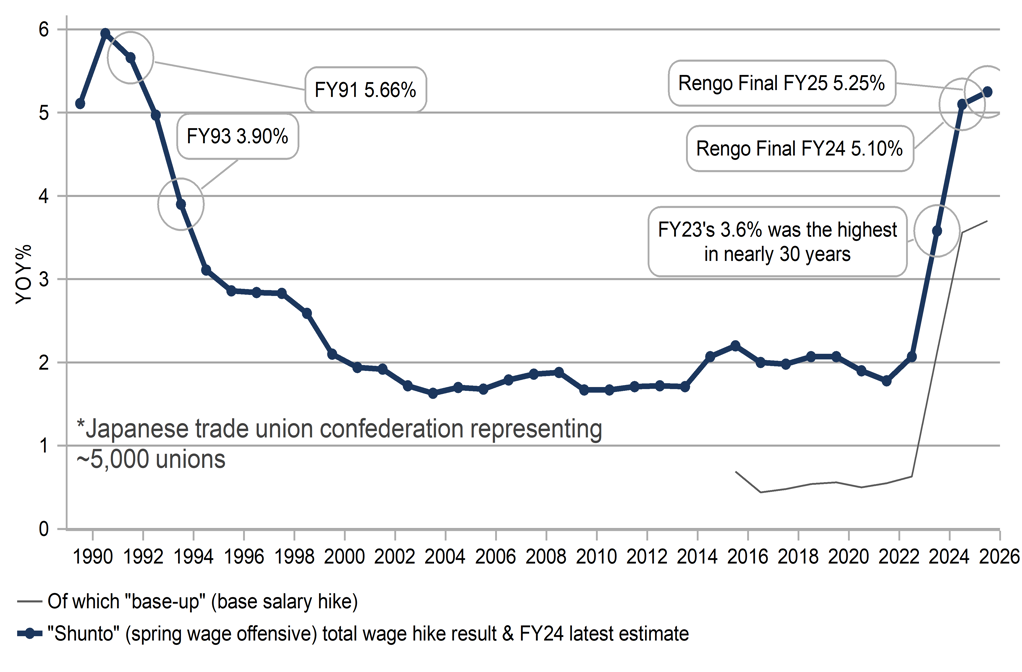

Dữ liệu lạm phát hôm nay nối tiếp thông tin ngày hôm qua rằng Rengo, liên đoàn công đoàn lớn nhất Nhật Bản, sẽ đề xuất tăng lương 5% cho năm tài chính 2026-27, trong đó bao gồm mức tăng cơ bản 3.0%. Rengo đại diện cho khoảng 7 triệu lao động, tương đương 10% dân số trong độ tuổi lao động, và thường giúp người lao động của họ đạt mức lương cao hơn trung bình. Do đó, dữ liệu lương chính thức hàng tháng thường không phản ánh đầy đủ mức tăng thực tế. Tuy nhiên, mức đề xuất này cho thấy xu hướng tăng lương phù hợp với chính sách tăng lãi suất dần dần của BoJ. Năm ngoái, ước tính ban đầu của Rengo cũng là 5%, nhưng kết quả cuối cùng đạt 5.25%. Kịch bản này có thể lặp lại trong đàm phán sắp tới. Giá thực phẩm, yếu tố thường được đưa vào thương lượng, hiện vẫn ở mức cao. Tháng 10 năm ngoái, giá thực phẩm tăng 3.5% so với cùng kỳ, lên 7.8% vào tháng 1 và 7.2% trong số liệu tháng 8 mới nhất.

Đồng JPY vẫn giao dịch yếu hơn, chịu áp lực bởi giá dầu thô tăng mạnh, làm gia tăng tâm lý tiêu cực ngắn hạn. Nhật Bản nhập khẩu gần như toàn bộ nhu cầu năng lượng hóa thạch, nên mức tăng 8% của giá dầu có thể thúc đẩy dòng tiền mua USD phục vụ nhập khẩu, nhất là khi thị trường đồng thuận rằng giá dầu có thể sẽ giảm trong thời gian tới. Tuy nhiên, nếu giá dầu tiếp tục tăng, điều đó sẽ đẩy kỳ vọng lạm phát lên, khiến lợi suất thực giảm và tiếp tục hỗ trợ giao dịch BoJ ‘đi sau đường cong’, dẫn đến dốc lên đường cong lợi suất JGB và gây áp lực giảm cho đồng JPY.

Báo cáo CPI của Mỹ công bố hôm nay sẽ là yếu tố quan trọng quyết định diễn biến đồng USD. Nếu lạm phát cao hơn kỳ vọng và có dấu hiệu lạm phát hàng hóa do thuế quan, USD/JPY có thể kiểm tra ngắn hạn vùng 155. Tuy nhiên, điều này không thuận lợi cho chính phủ mới, khi Tổng thống Trump sẽ đến Tokyo vào tuần tới. Nhiều khả năng thị trường sẽ nghe thấy phát biểu nào hỗ trợ cho đồng JPY, nhưng với việc BoJ dự kiến sẽ giữ nguyên chính sách, tác động thực tế có thể không lớn. GIới chuyên gia không kỳ vọng USD/JPY sẽ duy trì trên mức 155.00.

Dữ liệu tăng lương sắp tới của Rengo dự kiến duy trì ở mức cao

Mối đe dọa áp thuế 100% của Tổng thống Trump đối với Trung Quốc đang khiến nhà đầu tư tập trung hơn vào rủi ro thương mại. Tuần tới sẽ rất quan trọng khi ông Trump và Chủ tịch Tập gặp nhau tại Diễn đàn Hợp tác Kinh tế châu Á - Thái Bình Dương (APEC) vào thứ Năm. Thị trường kỳ vọng hai bên sẽ đạt được thỏa thuận tạm thời nhằm giảm căng thẳng và mở đường cho các cuộc đàm phán sâu hơn. Kịch bản này có vẻ khả thi khi chính ông Trump thừa nhận rằng mức thuế 100% cùng với các thuế hiện tại là “không bền vững”.

Tuy nhiên, sự bất ổn trong chính sách thương mại vẫn là yếu tố tiêu cực đối với triển vọng kinh doanh và kinh tế Mỹ. Hy vọng về một thỏa thuận với Canada cũng sụp đổ khi ông Trump tuyên bố hủy bỏ đàm phán sau khi tỉnh Ontario phát động chiến dịch quảng cáo chống thuế tại Mỹ. Mỹ hiện áp thuế 35% với hàng nhập khẩu từ Canada ngoài phạm vi USMCA, và một số mặt hàng như thép, nhôm chịu thuế tới 50%. Dù giá dầu tăng 8% trong hai ngày qua, đồng CAD vẫn yếu và gần như đi ngang so với USD trong tuần này.

CAD chịu áp lực từ sự bất ổn thương mại và khả năng Ngân hàng Canada (BoC) tiếp tục nới lỏng chính sách. BoC nhiều khả năng sẽ cắt giảm lãi suất thêm vào tuần tới, dù báo cáo việc làm và lạm phát cao hơn dự kiến khiến quyết định này khó khăn hơn. Nếu BoC cắt giảm, có thể họ sẽ phát tín hiệu tạm dừng sau đó.

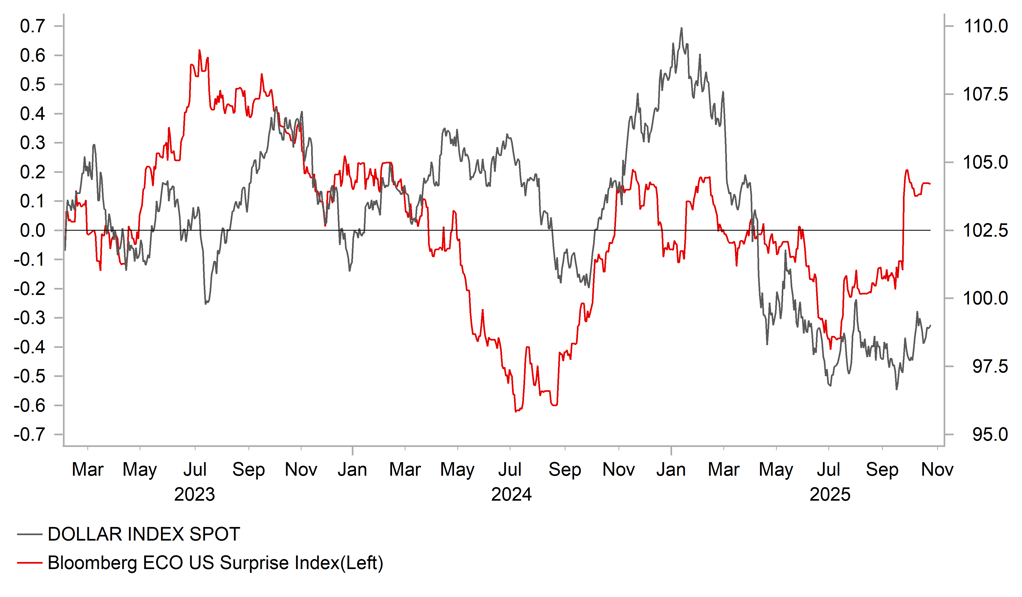

Diễn biến cuối tuần của đồng USD phụ thuộc nhiều vào báo cáo CPI. Nếu lạm phát phù hợp với kỳ vọng — tăng 0.4% đối với chỉ số chính và 0.3% đối với chỉ số cốt lõi — Fed nhiều khả năng sẽ cắt giảm 25bps như thị trường đã định giá, khiến biến động lãi suất và tỷ giá hạn chế. Mức tăng CPI tổng thể có thể đến từ lạm phát hàng hóa do thuế quan, trong khi lạm phát dịch vụ giảm nhờ chi phí thuê nhà thấp hơn.

Với việc thị trường đã định giá hai lần cắt giảm trước cuối năm, rủi ro hiện nghiêng về khả năng lãi suất và đồng USD tăng. Tuy nhiên, đà tăng của USD có thể bị hạn chế nếu dữ liệu việc làm yếu đi. Trên thị trường FX, DXY vẫn dao động trong vùng 96.00–100.00 nhưng có nguy cơ phá vỡ lên trên. Nếu vượt mốc 100 và đặc biệt là mức đỉnh tháng 8 tại 100.257, điều này sẽ làm gia tăng rủi ro cho nhận định giảm giá USD vào cuối năm. Dự báo DXY cuối năm của các chuyên gia từ MUFG ở mức 95.710 hiện có vẻ khó đạt hơn.

Dữ liệu Mỹ mạnh hơn dự kiến – Hỗ trợ đồng USD

MUFG