MUFG - Asia FX: Trung Quốc tăng cường nỗ lực tự chủ công nghệ

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Sau khi Hội nghị Trung ương 4 kết thúc, Trung Quốc đã công bố thông cáo cấp cao về dự thảo Kế hoạch 5 năm lần thứ 15. Các thông điệp chính khá tương đồng với Kế hoạch 5 năm trước, tiếp tục nhấn mạnh xây dựng hệ thống công nghiệp hiện đại, hỗ trợ nền kinh tế thực, đẩy mạnh tự chủ công nghệ và đạt được bước tiến rõ rệt trong lĩnh vực này. Ngoài ra, kế hoạch cũng tập trung phát triển thị trường nội địa bằng cách thúc đẩy tiêu dùng, hình thành thị trường quốc gia thống nhất, và nâng cao chất lượng tăng trưởng. Nhìn chung, Trung Quốc đang hướng tới việc tăng gấp đôi nỗ lực trong sản xuất, đổi mới và công nghệ tự chủ, song song với định hướng tăng trưởng chất lượng cao dựa trên nhu cầu và tiêu dùng trong nước. Đối với thị trường, điều quan trọng là các biện pháp cụ thể mà Bắc Kinh sẽ triển khai để đạt được những mục tiêu lớn này, đặc biệt trong các lĩnh vực tiêu dùng và chuyển dịch nhu cầu. Kế hoạch đầy đủ dự kiến sẽ được thông qua vào tháng 3 năm 2026, nhưng có thể sẽ có thêm thông tin chi tiết được công bố trong buổi họp báo sau hôm nay và những tuần tới.

Trong khi kế hoạch này có thể hỗ trợ đồng CNY, thị trường ngoại hối châu Á vẫn chịu tác động từ các yếu tố khác, như việc chính quyền Trump áp đặt lệnh trừng phạt lên các tập đoàn dầu mỏ lớn của Nga là Rosneft và Lukoil, khiến giá dầu Brent tăng mạnh lên trên 65 USD/thùng. Hiện vẫn còn nhiều bất định và thiếu rõ ràng về cách các biện pháp trừng phạt này sẽ được thực thi với các tổ chức không thuộc Mỹ, do ngôn từ trong thông báo của Bộ Tài chính Mỹ khá mơ hồ. Tuy nhiên, chính sự không chắc chắn này có thể gây ra một số biến động trong ngắn hạn. Theo các báo cáo của BBG và Reuters, các nhà máy lọc dầu Ấn Độ và các công ty dầu mỏ quốc doanh Trung Quốc có thể sẽ hạn chế mua dầu trực tiếp từ các công ty Nga này, dù các nhà máy lọc dầu quy mô nhỏ kiểu “tea-pot” ở Trung Quốc có thể ít bị ảnh hưởng hơn.

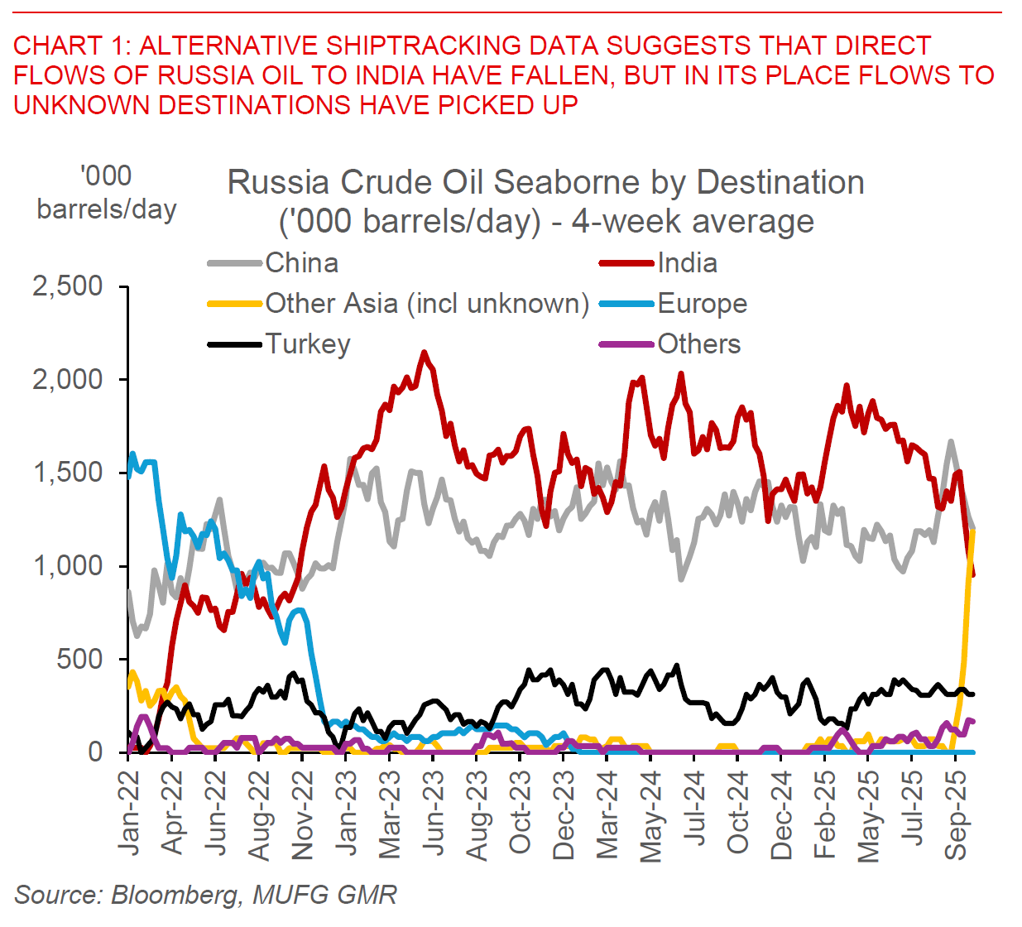

Từ góc nhìn vĩ mô, thị trường dầu mỏ toàn cầu vẫn đang dư cung, với tồn kho ở mức cao và tiếp tục tăng, trong khi Ả Rập Saudi vẫn còn năng lực dự phòng lớn. Dù dòng chảy dầu trực tiếp từ Nga có thể giảm, lịch sử cho thấy các kênh gián tiếp hoặc bí mật thường sẽ gia tăng. Dữ liệu theo dõi tàu thay thế cho thấy Ấn Độ đã giảm nhập khẩu trực tiếp từ Nga, nhưng lượng dầu chuyển đến “các điểm đến không xác định” và “châu Á khác” lại tăng tương ứng. Do đó, tác động thực tế lên thị trường dầu có thể nhỏ hơn so với những gì các tiêu đề tin tức thể hiện, dù đây vẫn là một rủi ro đáng chú ý cần theo dõi.

Phân tích độ nhạy trước đây của chúng tôi về tác động của giá dầu cao đối với thị trường ngoại hối châu Á vẫn còn phù hợp (xem Châu Á – tác động của cú sốc giá dầu). Các đồng tiền như PHP, KRW, THB và phần nào là INR có xu hướng chịu áp lực khi giá dầu tăng, trong khi MYR, TWD và CNY được kỳ vọng sẽ chống chịu tốt hơn, với điều kiện các yếu tố khác không thay đổi.

Trong khi đó, Ngân hàng Hàn Quốc (BOK) giữ nguyên lãi suất ở mức 2,50%, với giọng điệu ít dovish hơn trước nhưng vẫn duy trì định hướng nới lỏng. Bốn trong số sáu thành viên của ủy ban chính sách sẵn sàng cắt giảm lãi suất trong ba tháng tới, so với năm thành viên tại cuộc họp tháng 8. Các yếu tố mà BOK cân nhắc gồm giá nhà tăng và rủi ro đối với ổn định tài chính, nợ hộ gia đình, cùng biến động tỷ giá USD/KRW – một phần liên quan đến chi tiết của thỏa thuận đầu tư 350 tỷ USD giữa Hàn Quốc và chính quyền Trump. Thống đốc BOK Rhee cho biết còn quá sớm để khẳng định khả năng cắt giảm lãi suất tại cuộc họp tháng 11, song ông tiếp tục nhấn mạnh sự yếu kém trong nhu cầu nội địa vẫn là yếu tố đáng quan tâm. Nhìn chung, chúng tôi duy trì nhận định rằng BOK sẽ tiếp tục chu kỳ cắt giảm lãi suất đến năm 2026, dù hiệu quả của các biện pháp làm nguội thị trường nhà ở gần đây sẽ ảnh hưởng đến thời điểm và tốc độ điều chỉnh lãi suất.

MUFG