Những ngành nào sẽ là "nạn nhân" lớn nhất của chiến tranh thương mại?

Nguyễn Tuấn Đạt

Junior Analyst

Các nhà kinh tế của Goldman Sachs đã công bố quan điểm của họ về những ngành hưởng lợi và chịu thiệt hại từ việc tăng thuế quan nhắm vào Canada, Mexico và Trung Quốc.

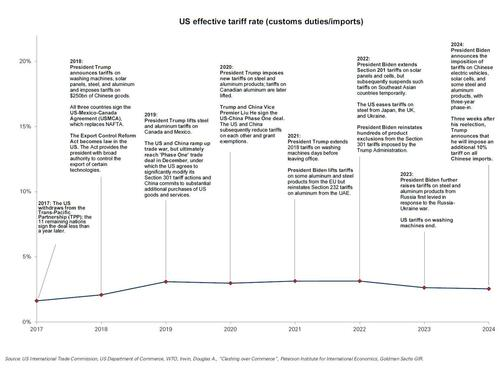

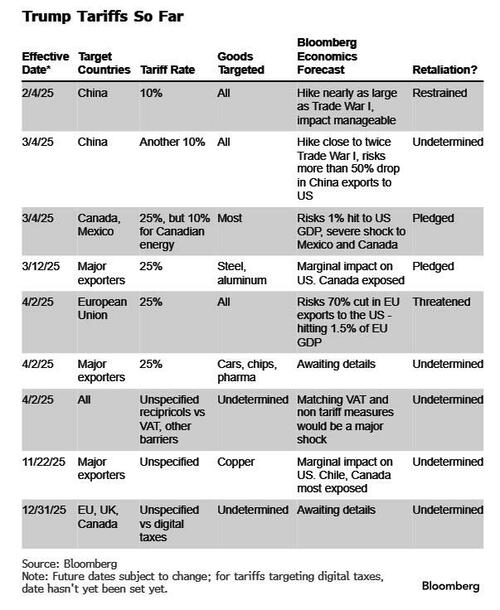

Nhà Trắng chuẩn bị áp đặt loạt thuế quan mới đối với thép, nhôm, ô tô và hàng nhập khẩu quan trọng từ Trung Quốc, EU, Canada và Mexico, với mức thuế suất trung bình dự kiến tăng 4.3% – gần gấp ba lần so với đợt tăng thuế trong cuộc chiến thương mại năm 2018.

Có ba kênh tác động từ việc tăng thuế quan đối với các ngành công nghiệp trong nước:

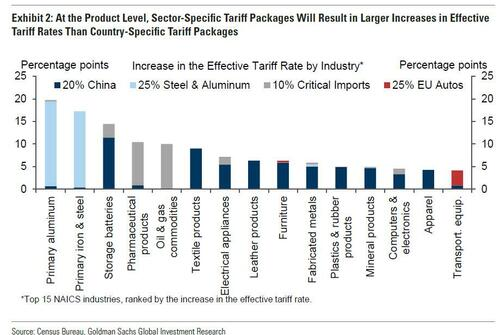

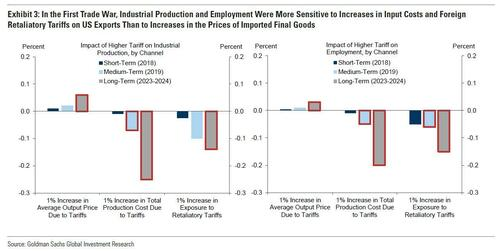

- Thứ nhất, thuế quan của Mỹ sẽ đẩy giá hàng nhập khẩu tăng cao, tạo ra sự dịch chuyển nhu cầu sang hàng sản xuất trong nước, nhưng đồng thời cũng làm tăng chi phí sản xuất ở nhiều ngành. Theo Goldman Sachs, mức thuế suất đối với nhôm sẽ tăng lên 25%, trong khi các miễn trừ thuế với thép bị loại bỏ, khiến thuế suất thực tế đối với hai mặt hàng này tăng khoảng 20 điểm phần trăm. Đối với hàng nhập khẩu từ Trung Quốc, thuế suất mới dự kiến tăng thêm 5-10 điểm phần trăm đối với các mặt hàng như dệt may, thiết bị điện, máy tính và điện tử, khiến giá bán tăng cao và tác động đến nhu cầu tiêu dùng.

-

Tiếp theo, việc tăng thuế nhập khẩu nhôm và thép không chỉ tác động đến hàng nhập khẩu mà còn gây áp lực lên chuỗi cung ứng trong nước, đặc biệt là các ngành phụ thuộc vào hai nguyên liệu này. Với thuế nhôm tăng lên 25% và thuế thép bị loại bỏ miễn trừ, chi phí sản xuất trong các ngành như nước giải khát, xây dựng và ô tô sẽ leo thang. Các nhà sản xuất lon nước giải khát sẽ đối mặt với giá nhôm cao hơn, có thể đẩy giá thành sản phẩm tăng theo. Trong ngành xây dựng, khung cửa sổ nhôm và thép sẽ trở nên đắt đỏ hơn, ảnh hưởng đến chi phí công trình. Tương tự, các nhà sản xuất linh kiện ô tô cũng sẽ chịu áp lực lớn khi giá nguyên liệu tăng, có thể buộc họ phải điều chỉnh giá bán hoặc cắt giảm sản lượng.

-

Cuối cùng, việc áp thuế nhập khẩu lên hàng hóa từ các đối tác thương mại lớn như Trung Quốc, Canada hay EU có nguy cơ kéo theo các biện pháp trả đũa, khiến hàng xuất khẩu của Mỹ trở nên kém cạnh tranh hơn. Trong giai đoạn 2018-2019, khi chiến tranh thương mại leo thang, Trung Quốc đã tăng thuế đối với nông sản Mỹ, khiến xuất khẩu đậu nành lao dốc, trong khi nhiều mặt hàng công nghiệp và thực phẩm chế biến cũng chịu thiệt hại nặng nề. Với đợt áp thuế mới, các ngành xuất khẩu Mỹ có thể tiếp tục đối mặt với nguy cơ suy giảm doanh thu, ảnh hưởng tiêu cực đến tăng trưởng kinh tế trong nước.

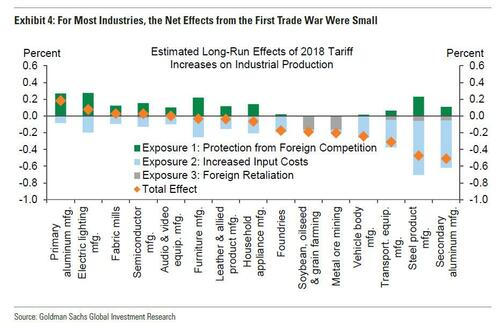

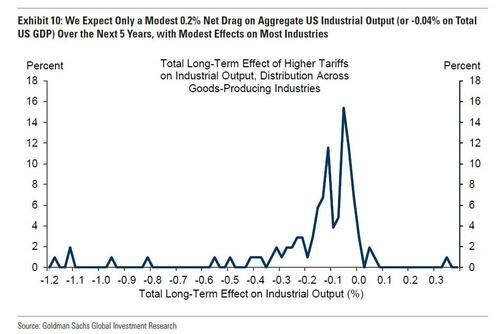

Đồng thời, tổ chức này nhận định rằng đợt tăng thuế mới sẽ tác động đến sản lượng công nghiệp Mỹ theo ba hướng chính. Một mặt, thuế quan cao hơn giúp bảo vệ doanh nghiệp trong nước khỏi cạnh tranh nhập khẩu, khi hàng ngoại trở nên đắt đỏ hơn, thúc đẩy sản lượng tăng khoảng 0.06% trong vòng 5 năm. Tuy nhiên, mặt trái của chính sách này là chi phí sản xuất leo thang do nhiều ngành công nghiệp phụ thuộc vào nguyên liệu nhập khẩu, với mỗi 1% chi phí đầu vào tăng có thể kéo sản lượng giảm 0.25%. Ngoài ra, các đối tác thương mại có thể đáp trả bằng cách áp thuế lên hàng xuất khẩu của Mỹ, gây áp lực lên các doanh nghiệp nội địa và làm giảm sản lượng thêm 0.14%. Nhìn chung, dù thuế quan có thể mang lại lợi ích cho một số ngành, tác động tiêu cực từ chi phí đầu vào cao hơn và thuế trả đũa nhiều khả năng sẽ lấn át lợi ích này, tạo ra áp lực lên nền kinh tế Mỹ.

Goldman Sachs nhận định rằng dù thuế quan trong giai đoạn 2018-2019 giúp một số ngành hưởng lợi nhờ giảm cạnh tranh nhập khẩu, nhưng tác động tiêu cực từ chi phí sản xuất tăng cao và thuế trả đũa từ các đối tác thương mại đã khiến lợi ích này dần mờ nhạt. Về lâu dài, thuế quan tạo ra áp lực lớn hơn lên nền kinh tế Mỹ. Theo Goldman, hơn 85% ngành công nghiệp chỉ ghi nhận mức biến động sản lượng từ -0.1% đến 0.1% trong vòng 5 năm, cho thấy tác động chung của các biện pháp này không quá lớn.

Họ áp dụng phương pháp trên để đánh giá tác động của các gói thuế mới:

-

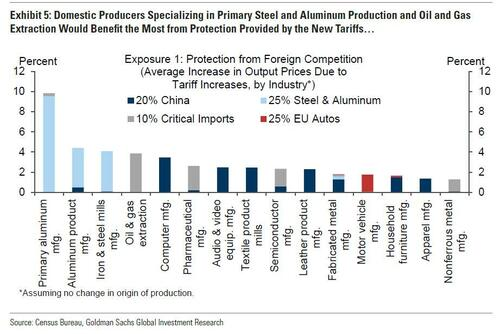

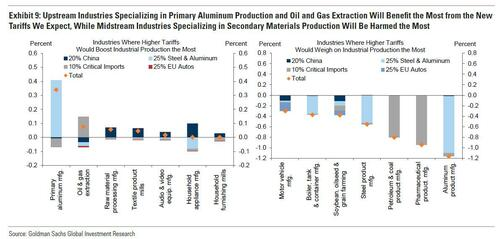

Các ngành hưởng lợi nhiều nhất từ đợt tăng thuế này có thể là sản xuất nhôm và thép nguyên liệu cùng với khai thác dầu khí. Lý do là thuế nhập khẩu đối với các mặt hàng này sẽ tăng mạnh, giúp bảo vệ các doanh nghiệp trong nước khỏi sự cạnh tranh từ hàng nhập khẩu. Khi giá hàng nhập khẩu tăng lên, các sản phẩm sản xuất trong nước sẽ có lợi thế hơn, thúc đẩy sản lượng và doanh thu của các ngành này.

-

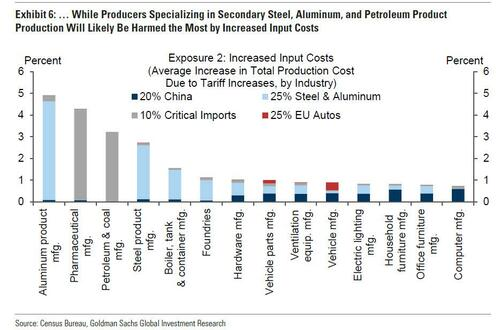

Các ngành chịu tác động tiêu cực nhất từ đợt tăng thuế lần này bao gồm sản xuất thép và nhôm thứ cấp, các sản phẩm dầu mỏ, than và dược phẩm. Nguyên nhân chính là sự phụ thuộc lớn vào nguồn nguyên liệu nhập khẩu, khiến chi phí sản xuất gia tăng và làm giảm khả năng cạnh tranh. Đặc biệt, mức thuế 10% đối với dược phẩm và hóa chất có thể kéo giảm sản lượng ngành dược tới 1%, do phần lớn nguyên liệu đầu vào của ngành này đến từ chuỗi cung ứng toàn cầu.

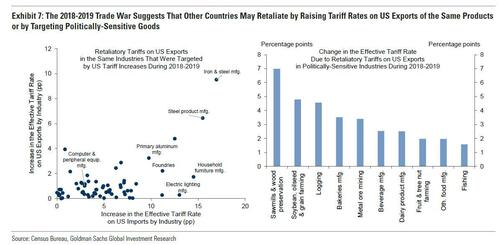

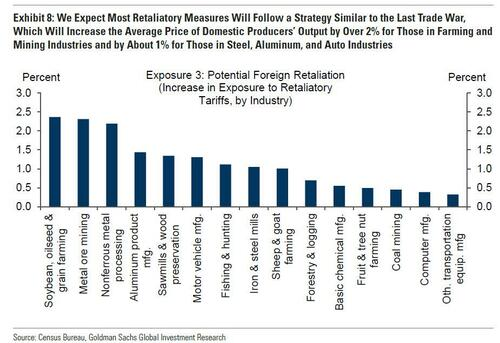

Các biện pháp thuế trả đũa từ các nước khác có thể làm giảm nhu cầu đối với hàng hóa Mỹ, đặc biệt là trong các ngành nhạy cảm về chính trị như nông nghiệp và chế biến thực phẩm. Dữ liệu từ cuộc chiến thương mại trước đây cho thấy, với mỗi 1 điểm phần trăm (pp) tăng thuế của Mỹ, các nước khác có xu hướng nâng thuế lên hàng xuất khẩu của Mỹ khoảng 0.2pp, và con số này có thể cao hơn đối với những ngành bị nhắm đến về mặt chính trị. Nếu Mỹ tăng thuế thêm 10%, thuế trả đũa có thể tăng khoảng 2%, và thậm chí gấp đôi mức trước đó đối với các ngành nhạy cảm. Một số ngành như kim loại và đậu nành, dù có tỷ lệ xuất khẩu chỉ chiếm 20-30% tổng sản lượng, vẫn có nguy cơ chịu tác động trung bình khoảng 2.5% từ thuế trả đũa.

Bên cạnh đó, các doanh nghiệp Mỹ còn có thể đối mặt với làn sóng tẩy chay từ người tiêu dùng nước ngoài, như từng xảy ra trong chiến tranh Iraq, tuy vậy tác động từ những cuộc tẩy chay này thường không lớn và không kéo dài.

Tóm lại, các gói thuế quan mới sẽ tạo ra sự phân hóa rõ rệt giữa các ngành hưởng lợi và ngành chịu thiệt hại. Trong khi các nhà sản xuất thép và nhôm nguyên liệu cùng ngành khai thác dầu khí được bảo hộ tốt hơn trước cạnh tranh từ hàng nhập khẩu, thì các doanh nghiệp sản xuất thép, nhôm thứ cấp, dầu mỏ và dược phẩm sẽ phải đối mặt với chi phí sản xuất tăng cao do phụ thuộc vào nguyên liệu nhập khẩu. Đáng chú ý, mức thuế áp lên các mặt hàng nhập khẩu quan trọng như kim loại, dầu khí và dược phẩm sẽ có ảnh hưởng lớn hơn so với các biện pháp áp thuế lên hàng Trung Quốc, do mức độ phụ thuộc của các ngành công nghiệp Mỹ vào các nguồn nguyên liệu này cao hơn. Xét trên toàn nền kinh tế, các biện pháp thuế mới được dự báo sẽ khiến sản lượng công nghiệp Mỹ giảm 0.2% và GDP giảm 0.04%, với tác động tương đối nhỏ đối với phần lớn các ngành.

Zerohedge