RBC Royal Bank: BoC giữ nguyên lãi suất, công bố phân tích kịch bản mới

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của RBC Royal Bank.

Đúng như kỳ vọng của thị trường, Ngân hàng Trung ương Canada (BoC) đã quyết định giữ nguyên lãi suất qua đêm ở mức 2.75% trong cuộc họp thứ ba liên tiếp. Mức lãi suất này đã được duy trì kể từ tháng 3, sau chuỗi 7 lần cắt giảm liên tục từ đỉnh 5% vào năm ngoái. Dù để ngỏ khả năng nới lỏng trong tương lai, BoC vẫn chưa phát tín hiệu rõ ràng về thời điểm hành động tiếp theo.

Thông điệp trong thông báo lần này mang tính thận trọng. BoC thừa nhận tăng trưởng kinh tế đã suy yếu kể từ tháng 1, nhưng cũng lưu ý rằng các số liệu gần đây vẫn cho thấy mức độ chống chịu tốt hơn so với các kịch bản tiêu cực được đưa ra hồi mùa xuân. Đồng thời, các bất ngờ về áp lực lạm phát tăng gần đây là lý do khiến ngân hàng chưa vội cắt thêm lãi suất.

BoC một lần nữa nhấn mạnh rằng việc “cần giảm lãi suất chính sách” vẫn là khả dĩ, nếu xuất hiện thêm các yếu tố làm giảm áp lực lạm phát, đặc biệt từ phía cầu yếu đi. Tuy vậy, có thể cần một cú sốc lớn hơn từ thương mại toàn cầu để kích hoạt phản ứng chính sách, và trong hoàn cảnh hiện tại, BoC cũng khuyến nghị ưu tiên sử dụng các công cụ tài khóa để hỗ trợ có mục tiêu đối với các lĩnh vực bị ảnh hưởng, thay vì chính sách tiền tệ.

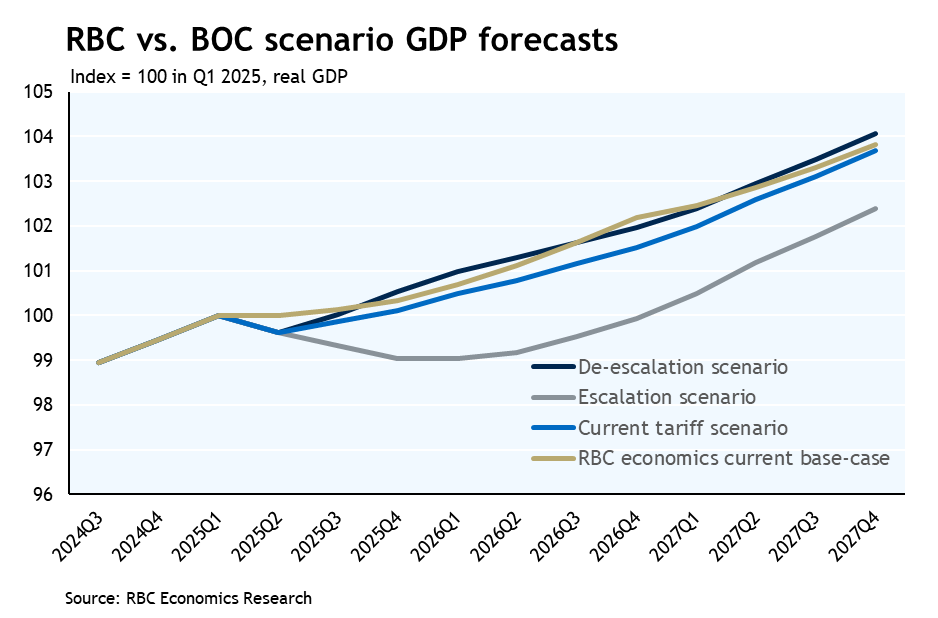

Với quyết định lãi suất đúng như kỳ vọng, sự chú ý lần này được chuyển sang phần phân tích kịch bản trong Báo cáo chính sách tiền tệ (MPR), nơi BoC giới thiệu một kịch bản thuế quan “hiện tại” bên cạnh hai kịch bản tăng và giảm đã có từ tháng 4.

Cách tiếp cận này là khá hiếm gặp, nhưng cho phép BoC tránh việc dự báo xác suất xảy ra của các kịch bản trong bối cảnh bất định cao, thay vào đó là trình bày một phổ kết quả có thể xảy ra.

Phân tích kịch bản của BoC và điểm tương đồng với chúng tôi

Trong kịch bản thuế quan “hiện tại”, gần với giả định cơ sở của chúng tôi nhất, thuế quan Mỹ được giữ nguyên, duy trì mức thuế trung bình 13%.

Ước tính của BoC cho rằng mức thuế hiệu quả Mỹ đang áp lên hàng nhập khẩu từ Canada ở khoảng 5%, tương đồng với tính toán của chúng tôi. Phần lớn xuất khẩu của Canada hiện được miễn thuế nhờ tuân thủ hiệp định thương mại tự do USMCA/CUSMA.

Tăng trưởng GDP theo kịch bản này được kỳ vọng ở mức yếu nhưng vẫn dương trong nửa cuối năm nay, trong khi lạm phát dao động quanh mục tiêu 2%, do tác động bù trừ giữa yếu tố giá cả do thuế quan và cầu suy yếu. Dự báo này nhất quán với giả định cơ bản hiện tại của chúng tôi.

Trong hai kịch bản còn lại, mức thuế trung bình của Mỹ được điều chỉnh từ 10% (kịch bản giảm leo thang) đến 28% (kịch bản leo thang). Ở kịch bản đầu tiên, nền kinh tế Canada phục hồi nhanh hơn đôi chút, lạm phát ở dưới mục tiêu một cách dai dẳng. Ngược lại, kịch bản leo thang sẽ dẫn đến một cuộc suy thoái kéo dài tới đầu năm 2026, với lạm phát tăng vượt 2.5% vào cuối năm đó.

Các giả định chung cho cả ba kịch bản

Một điểm đáng chú ý là giả định rằng 75% chi phí gia tăng do thuế quan sẽ được chuyển sang người tiêu dùng trong vòng 6 quý. Trong khi đó, giả định của chúng tôi cho rằng mức độ chuyển giá thấp hơn nhưng diễn ra nhanh hơn, khoảng 50% trong 1 đến 2 quý.

Một giả định then chốt khác liên quan đến chính sách tài khóa, khi các kịch bản BoC chỉ tính đến các biện pháp liên bang và cấp tỉnh đã được công bố. Các gói chi tiêu bổ sung có thể giúp tăng trưởng kinh tế cao hơn trong năm 2026. Trong khi đó, chúng tôi giả định có khả năng hỗ trợ thêm từ phía chính phủ, vượt ngoài kế hoạch ngân sách hiện tại.

Quan trọng hơn, BoC cho rằng thuế quan Mỹ là một yếu tố lâu dài có thể gây tổn hại đến tăng trưởng và năng suất vượt qua cả chu kỳ kinh tế hiện tại. Nhận định này phù hợp với quan điểm của chúng tôi, đặc biệt trong bối cảnh Canada đã chứng kiến một thập kỷ suy giảm năng suất trước các cú sốc thương mại gần đây.

Kết luận và quay lại kịch bản cơ bản

Dù BoC đã cắt giảm lãi suất nhiều lần kể từ năm ngoái, các động thái đó có thể cần thêm thời gian để phát huy hiệu lực. Tuy nhiên, với lãi suất thế chấp hiện vẫn gần hoặc cao hơn mức đầu năm 2020–2021, tác động đối với hộ gia đình vẫn mang tính kiềm chế hơn là kích thích.

Hiện tại, nền kinh tế Canada có thể được xem là đang trong trạng thái “trung lập”, không quá nóng, cũng không quá lạnh, với triển vọng tăng trưởng và lạm phát còn nhiều bất định. Các mức thuế hiện tại không quá tiêu cực như lo ngại ban đầu, nhưng với vai trò là một trong những đối tác thương mại lớn nhất của Mỹ, Canada vẫn đặc biệt nhạy cảm trước xu hướng bảo hộ thương mại từ phía Washington.

Trong vài ngày tới, thời hạn tự áp đặt trong đàm phán thương mại của Mỹ có thể dẫn đến việc tăng thuế mới vượt xa các mức hiện tại, dù cho đến nay các mức đó vẫn còn ở mức tương đối giới hạn.

Nếu rủi ro nghiêng về kịch bản xấu hơn, như từng được dự báo hồi mùa xuân, trở thành hiện thực, khả năng cắt giảm lãi suất thêm là hoàn toàn hợp lý, nhất là khi nền kinh tế rơi vào suy thoái rõ rệt. Tuy nhiên, trong kịch bản cơ bản hiện tại, chúng tôi kỳ vọng BoC sẽ tiếp tục giữ nguyên lãi suất trong thời gian tới.

RBC Royal Bank