Sự thống trị của đồng USD tiếp diễn giữa kỳ vọng điều chỉnh lãi suất của Fed; Trump đạt thỏa thuận với Hàn Quốc và tấn công Ấn Độ

Diệu Linh

Junior Editor

Đồng USD vẫn là đồng tiền mạnh nhất trong tuần này, giữ vững đà tăng bất chấp một đợt điều chỉnh nhẹ trong phiên châu Á. Dữ liệu GDP quý 2 của Mỹ cao hơn kỳ vọng đã khiến thị trường điều chỉnh mạnh kỳ vọng về việc Fed sẽ cắt giảm lãi suất vào tháng 9. Cùng với đó, Chủ tịch Fed Jerome Powell đưa ra giọng điệu thận trọng hơn trong cuộc họp báo sau cuộc họp chính sách, tạo nên xu hướng hawkish rõ rệt. Hiện tại, thị trường đang tập trung vào dữ liệu PCE sắp công bố hôm nay và báo cáo bảng lương phi nông nghiệp vào thứ Sáu để tìm thêm manh mối.

Đồng USD tiếp tục dẫn đầu khi Fed điều chỉnh kỳ vọng

Đồng USD vẫn là đồng tiền mạnh nhất trong tuần này, giữ vững đà tăng bất chấp một đợt điều chỉnh nhẹ trong phiên châu Á. Dữ liệu GDP quý 2 của Mỹ cao hơn kỳ vọng đã khiến thị trường điều chỉnh mạnh kỳ vọng về việc Fed sẽ cắt giảm lãi suất vào tháng 9. Cùng với đó, Chủ tịch Fed Jerome Powell đưa ra giọng điệu thận trọng hơn trong cuộc họp báo sau cuộc họp chính sách, tạo nên xu hướng hawkish rõ rệt. Hiện tại, thị trường đang tập trung vào dữ liệu PCE sắp công bố hôm nay và báo cáo bảng lương phi nông nghiệp vào thứ Sáu để tìm thêm manh mối.

Trên thị trường tiền tệ, đồng JPY đứng thứ hai về sức mạnh, sau USD. Việc BoJ nâng dự báo lạm phát cho thấy ngân hàng trung ương này ngày càng tin tưởng rằng lạm phát sẽ duy trì gần mức mục tiêu trong dài hạn, từ đó ủng hộ khả năng tiếp tục thắt chặt chính sách. Đồng CAD cũng ghi nhận sự phục hồi nhờ lập trường trung lập từ BoC – giữ ngỏ khả năng nới lỏng nhưng chưa đưa ra thời điểm cụ thể. Ngược lại, đồng EUR, AUD và NZD bị tụt lại phía sau, trong khi GBP và CHF giao dịch trong vùng trung lập.

Thương mại và thuế quan: Trump đạt thỏa thuận với Hàn Quốc, gây áp lực lên Ấn Độ

Tổng thống Mỹ Donald Trump tuyên bố đạt được một thỏa thuận thương mại “toàn diện và đầy đủ” với Hàn Quốc. Thỏa thuận này giới hạn mức thuế trần cho hàng xuất khẩu của Hàn Quốc ở mức 15%, thấp hơn so với mức 25% bị đe dọa trước đó. Thuế nhập khẩu ô tô cũng giảm từ 25% xuống còn 15%. Thời điểm công bố thỏa thuận rất quan trọng, khi chỉ còn một ngày nữa là đến thời điểm triển khai thuế mới vào ngày 1 tháng 8.

Thỏa thuận cũng bao gồm một gói đầu tư trị giá 350 tỷ USD từ Hàn Quốc vào Mỹ. Trump cho biết khoản đầu tư này sẽ do chính phủ Mỹ “sở hữu và kiểm soát” dưới sự chỉ đạo của tổng thống. Bộ trưởng Thương mại Howard Lutnick cho biết 90% lợi nhuận từ quỹ này sẽ trực tiếp chảy về các lợi ích kinh tế Mỹ. Cấu trúc của thỏa thuận này khá giống với thỏa thuận Mỹ–Nhật được ký đầu tháng này.

Tuy nhiên, Tổng thống Hàn Quốc Lee Jae-myung đưa ra góc nhìn khác, nhấn mạnh rằng khoản đầu tư này nhằm hỗ trợ các doanh nghiệp Hàn Quốc tiếp cận các ngành công nghiệp công nghệ cao của Mỹ như đóng tàu, bán dẫn và công nghệ sinh học. Trong đó, 150 tỷ USD sẽ tập trung vào hợp tác trong ngành đóng tàu, giúp củng cố vị thế cạnh tranh tại cơ sở sản xuất công nghiệp Mỹ. Ông Lee nhấn mạnh rằng mọi thỏa thuận với Washington cần dựa trên lợi ích song phương, chứ không phải sự nhượng bộ một chiều.

Trong khi Seoul đã đạt được thỏa thuận, Ấn Độ lại đối mặt với áp lực mới. Trump tuyên bố sẽ áp thuế 25% đối với hàng nhập khẩu từ Ấn Độ bắt đầu từ thứ Sáu, viện dẫn các rào cản thương mại phi tiền tệ và sự tham gia của nước này trong nhóm BRICS. Ông cáo buộc Ấn Độ làm suy yếu lợi ích của Mỹ khi tiếp tục mua dầu và vũ khí từ Nga. Tuy nhiên, Trump cũng để ngỏ khả năng đàm phán vẫn đang diễn ra và có thể đạt được thỏa thuận trong tuần này. Động thái này cho thấy nỗ lực lớn hơn của Trump nhằm cô lập các nền kinh tế liên kết với BRICS và trao phần thưởng thương mại cho các đối tác hợp tác hơn.

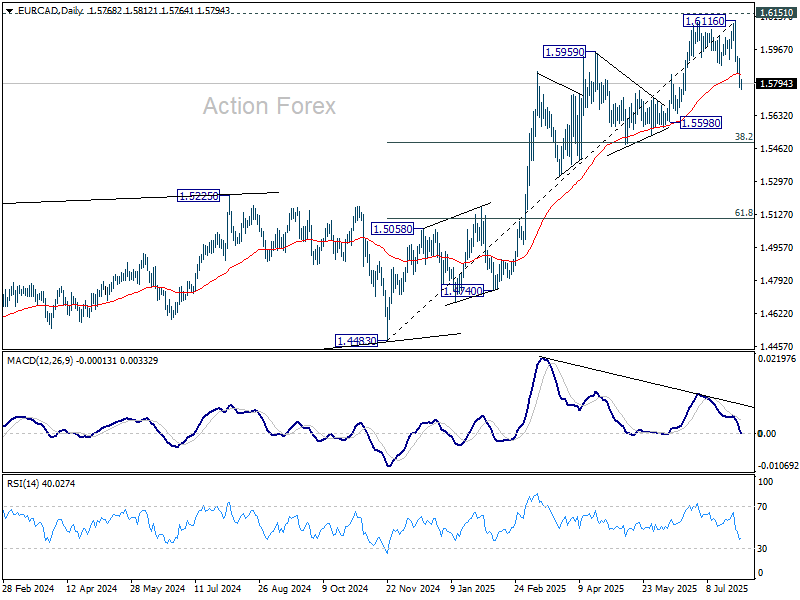

EUR/CAD giảm mạnh xác nhận đỉnh ngắn hạn tại 1.6116

Về kỹ thuật, đà giảm mạnh của EUR/CAD trong tuần này xác nhận đỉnh ngắn hạn tại 1.6116, ngay dưới ngưỡng kháng cự quan trọng 1.6151 (đỉnh năm 2018). Diễn biến này được xem là sự điều chỉnh của sóng tăng năm sóng từ 1.4483. Xu hướng giảm sâu hơn có thể hướng tới vùng hỗ trợ 1.5598 hoặc thậm chí 1.5492 (mức thoái lui Fibonacci 38.2% của đoạn tăng từ 1.4483 lên 1.6116).

Thị trường chứng khoán châu Á biến động trái chiều

Tại thời điểm viết bài, chỉ số Nikkei tăng 1.10%. Hang Seng (HSI) giảm -1.26%. Shanghai Composite (SSE) giảm -0.80%. Strait Times của Singapore giảm -0.73%. Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm giảm nhẹ 0.001 về mức 1.562%. Trong phiên Mỹ đêm qua, Dow Jones giảm -0.38%, S&P 500 giảm -0.12%, trong khi NASDAQ tăng 0.15%. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng 0.046 điểm, lên mức 4.376%.

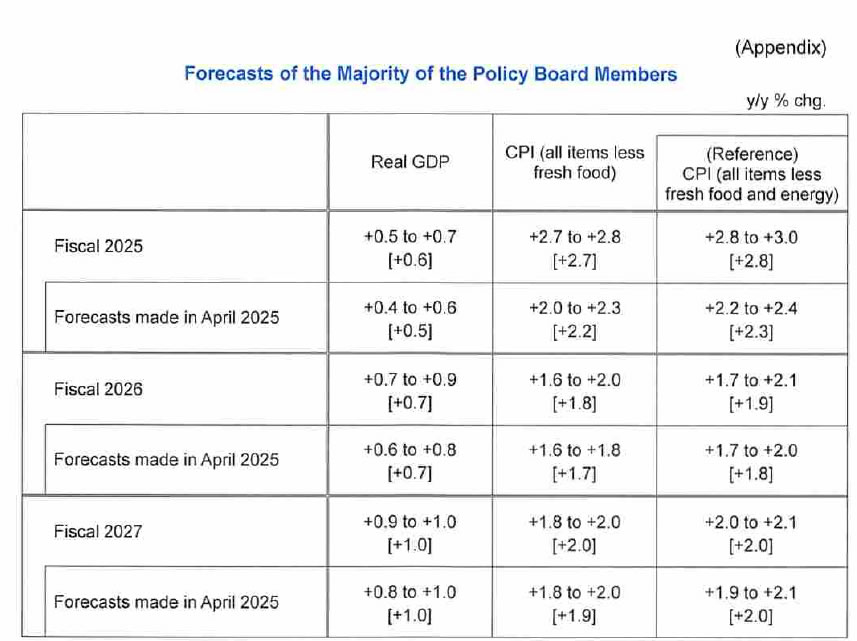

BoJ giữ nguyên lãi suất tại 0.50%, nâng mạnh dự báo lạm phát 2025 do giá thực phẩm

BoJ giữ nguyên lãi suất chính sách ngắn hạn ở mức 0.50% như kỳ vọng, tiếp tục lập trường thận trọng trước các rủi ro bên ngoài. Mặc dù ngân hàng trung ương nhấn mạnh kế hoạch bình thường hóa chính sách, họ cũng lưu ý đến những bất định gia tăng liên quan đến thương mại toàn cầu và diễn biến chính sách quốc tế.

Trong báo cáo dự báo hàng quý mới nhất, BoJ nâng mạnh kỳ vọng lạm phát. CPI cốt lõi cho năm tài khóa 2025 được nâng từ 2.2% lên 2.7%. Core-core CPI (loại trừ thực phẩm tươi sống và năng lượng) tăng từ 2.3% lên 2.8%. Việc điều chỉnh chủ yếu do giá thực phẩm tăng, mặc dù BoJ vẫn dự báo lạm phát cơ bản sẽ yếu trong nửa đầu giai đoạn dự báo.

Đối với năm tài khóa 2026, CPI cốt lõi được nâng nhẹ từ 1.7% lên 1.8%, và CPI cốt lõi loại trừ năng lượng và thực phẩm tăng từ 1.8% lên 1.9%. Dự báo cho năm tài khóa 2027 vẫn giữ nguyên ở mức 2.0% cho cả hai chỉ số. BoJ cho biết lạm phát có thể tăng lên mức “phù hợp về tổng thể” với mục tiêu ổn định giá trong nửa sau của giai đoạn dự báo.

Về tăng trưởng, BoJ chỉ điều chỉnh nhẹ. Dự báo GDP năm tài khóa 2025 được nâng từ 0.5% lên 0.6%, trong khi 2026 và 2027 giữ nguyên ở mức 0.7% và 1.0%. BoJ tiếp tục kỳ vọng vào quá trình phục hồi chậm nhưng ổn định, được hỗ trợ bởi nhu cầu trong nước và điều kiện toàn cầu cải thiện.

Ngân hàng trung ương nhấn mạnh rằng rủi ro tăng trưởng vẫn nghiêng về phía tiêu cực trong năm 2025 và 2026, trong khi rủi ro lạm phát đã trở nên cân bằng hơn.

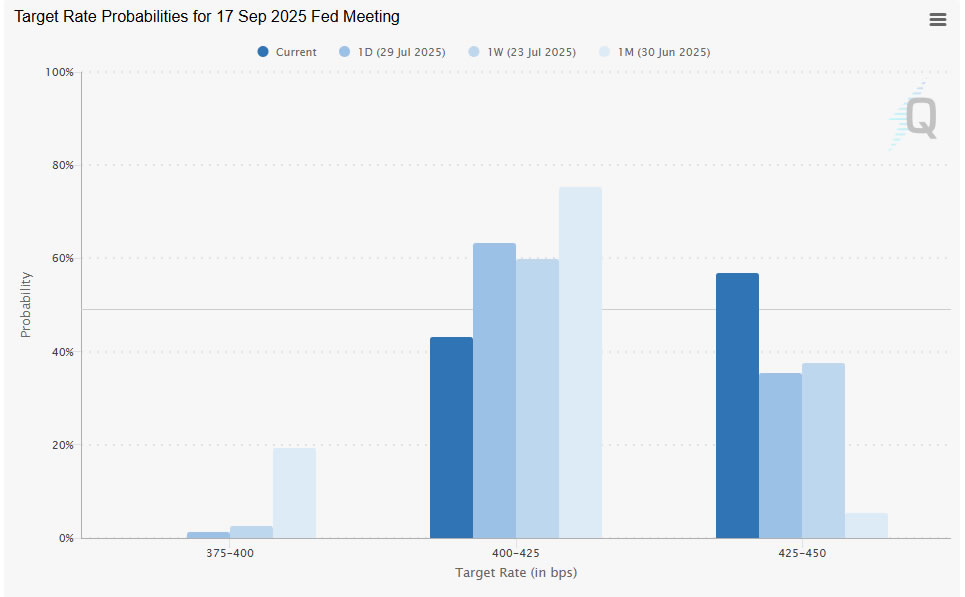

Powell thận trọng làm giảm kỳ vọng cắt giảm lãi suất tháng 9, chứng khoán biến động trái chiều

Chứng khoán Mỹ kết thúc phiên đêm qua với diễn biến trái chiều sau khi Fed giữ nguyên lãi suất chính sách ở mức 4.25–4.50%, đúng như kỳ vọng. Hai phiếu bất đồng từ Thống đốc Christopher Waller và Michelle Bowman – cả hai đều có xu hướng dovish – không gây bất ngờ. Tuy nhiên, phát biểu thận trọng hơn dự kiến từ Chủ tịch Powell trong họp báo đã gây tác động rõ rệt.

Powell bác bỏ suy đoán về việc Fed sắp xoay trục chính sách, nhấn mạnh rằng “chúng tôi chưa đưa ra quyết định nào cho tháng 9.” Dù tuyên bố này không loại trừ khả năng nới lỏng, nhưng nó cũng không mang lại kỳ vọng rõ ràng. Ông cũng cảnh báo rằng mặc dù lạm phát do thuế có thể chỉ là tạm thời, nhưng tác động “dài hạn hơn” không thể bị loại trừ.

Từ nay đến kỳ họp FOMC tiếp theo, sẽ có thêm hai đợt công bố dữ liệu việc làm và lạm phát, giúp Fed có thêm dữ kiện để đánh giá chính sách.

Phản ứng lại, các nhà giao dịch đã giảm đặt cược vào khả năng Fed cắt giảm lãi suất trong tháng 9. Tỷ lệ kỳ vọng giảm từ 65% xuống còn 43% chỉ sau một ngày. Thông điệp là: Fed có thể đang tiến gần đến điểm kết thúc chu kỳ tạm dừng, nhưng vẫn chưa sẵn sàng hành động.

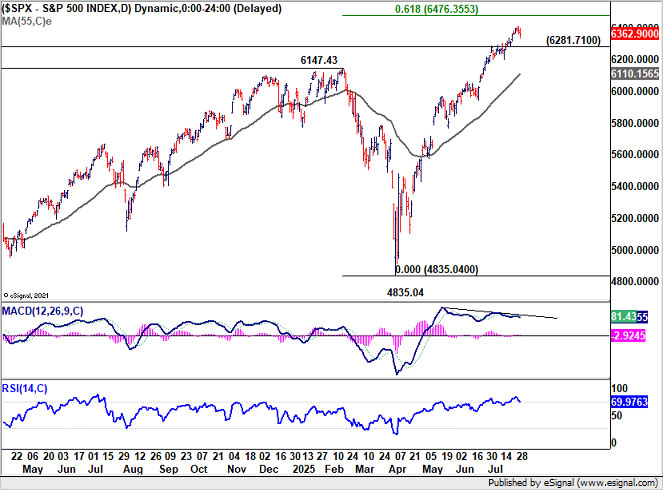

Phân tích kỹ thuật: S&P 500 mất đà tăng, khả năng điều chỉnh ngắn hạn

Về kỹ thuật, xu hướng tăng của S&P 500 tiếp tục trong tuần này nhưng đang mất dần động lực như thể hiện qua phân kỳ giảm trên chỉ báo D MACD. Mốc tâm lý 6,500 có khả năng tạo đỉnh và dẫn tới giai đoạn tích lũy. Mốc này cũng nằm ngay trên mức Fibonacci 61.8% từ 3,491.58 đến 6,147.43, được mở rộng từ đáy 4,835.04 tại mức 6,476.35. Nếu phá vỡ vùng hỗ trợ 6,281.71, khả năng cao thị trường đã bước vào giai đoạn điều chỉnh về đường EMA 55 ngày (hiện ở 6,110.15).

Dữ liệu châu Á: Nhật Bản và Úc vượt kỳ vọng, Trung Quốc tiếp tục suy yếu

Kinh tế châu Á phát tín hiệu trái chiều khi Nhật Bản và Úc công bố dữ liệu tích cực, trong khi Trung Quốc tiếp tục gây thất vọng.

Sản xuất công nghiệp Nhật Bản tăng 1.7% so với tháng trước trong tháng 6, vượt xa dự báo -0.7%. Sự phục hồi chủ yếu nhờ mức tăng 14.8% trong lĩnh vực thiết bị vận tải (loại trừ ô tô) và sự ổn định của ngành điện tử. Doanh số bán lẻ cũng tăng 2.0% so với cùng kỳ năm ngoái, vượt kỳ vọng 1.8%.

Tại Úc, doanh số bán lẻ tăng 1.2% trong tháng 6, vượt xa kỳ vọng 0.4%. Cơ quan Thống kê Úc (ABS) cho biết mức tăng này nhờ các chương trình giảm giá diện rộng và sản phẩm mới ra mắt.

Trong khi đó, chỉ số PMI tháng 7 của Trung Quốc gây thất vọng. PMI sản xuất NBS giảm từ 49.7 xuống 49.3, đánh dấu tháng thứ tư liên tiếp dưới mốc 50. Thành phần xuất khẩu vẫn yếu với 15 tháng liên tục dưới 50, ở mức 47.1. PMI phi sản xuất cũng giảm từ 50.5 xuống 50.1, thấp nhất kể từ tháng 11.

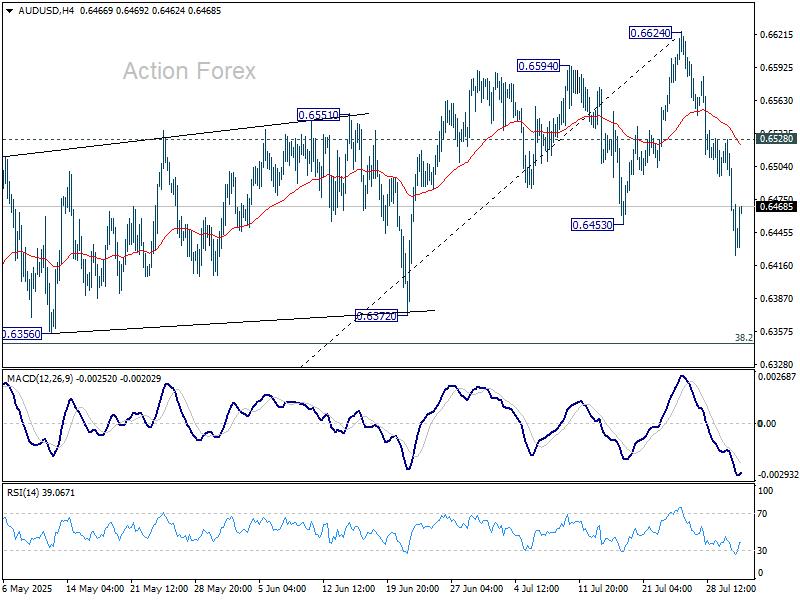

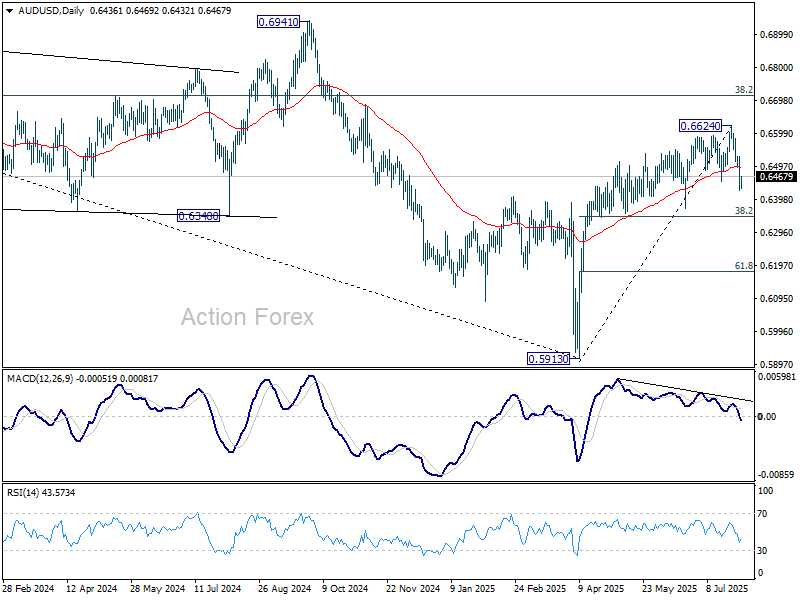

Báo cáo AUD/USD hàng ngày

Pivot hàng ngày: (S1) 0.6397; (P) 0.6463; (R1) 0.6500

Việc phá vỡ hỗ trợ 0.6453 xác nhận đỉnh ngắn hạn tại 0.6624, với tín hiệu phân kỳ giảm trên chỉ báo D MACD. Đà giảm từ vùng này được xem là sự điều chỉnh của sóng tăng từ 0.5913. Xu hướng trong ngày đang nghiêng về phía giảm, hướng đến mức thoái lui Fibonacci 38.2% tại 0.6352. Hỗ trợ mạnh được kỳ vọng tại vùng này, khả năng tạo đáy và bật lại. Nếu vượt lên trên kháng cự nhỏ 0.6528, xu hướng trong ngày sẽ trở lại trạng thái trung lập.

Chưa có tín hiệu rõ ràng cho thấy xu hướng giảm từ đỉnh năm 2021 tại 0.8006 đã kết thúc. Đà hồi phục từ 0.5913 được xem là nhịp điều chỉnh. Dù khả năng tăng mạnh hơn không bị loại trừ, triển vọng vẫn nghiêng về xu hướng giảm miễn là mức thoái lui Fibonacci 38.2% tại 0.6713 chưa bị phá vỡ. Tuy nhiên, do có phân kỳ tăng trên chỉ báo W MACD, ngay cả khi cặp tiền giảm dưới 0.5913, xu hướng giảm có thể bị giới hạn trên mức đáy năm 2020 tại 0.5506.

Action Forex