Tăng trưởng Trung Quốc đã thực sự đạt được mục tiêu vào năm 2023?

Đoàn Phương Thảo

Junior Analyst

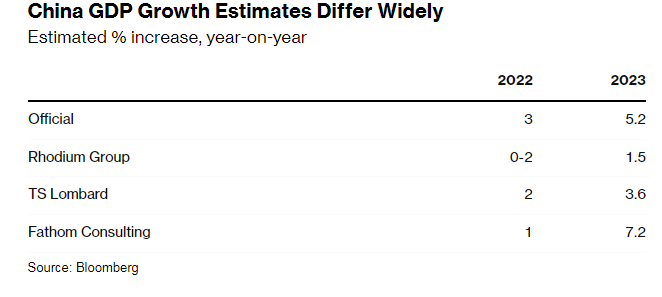

Tính chính xác từ dữ liệu tăng trưởng GDP của Trung Quốc từ lâu đã không còn được đảm bảo, điều này khiến thị trường buộc phải sử dụng các tính toán khác thay thế để đánh giá liệu rằng kinh tế Trung Quốc đã thực sự đạt mục tiêu tăng trưởng 5% vào năm 2023?

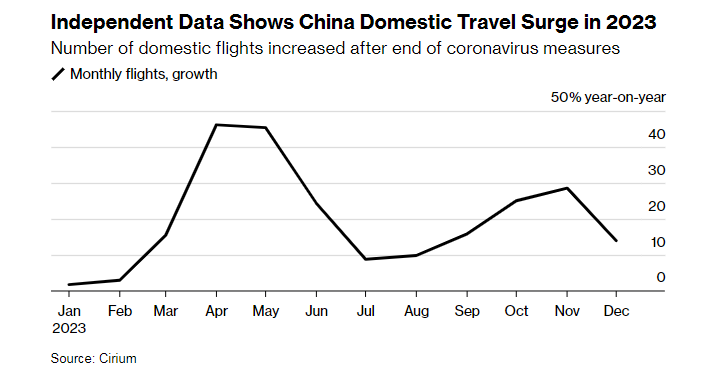

Nhiều nhà phân tích đều đồng ý kinh tế đã tăng trưởng vào năm ngoái, nhờ tiêu dùng phục hồi sau khi các hạn chế về đại dịch được dỡ bỏ. Điều đó có thể thấy rõ từ các dữ liệu được tổng hợp bên ngoài Cục Thống kê Quốc gia Trung Quốc như số lượng chuyến bay nội địa hoặc tốc độ tăng trưởng doanh thu của nhiều công ty dịch vụ.

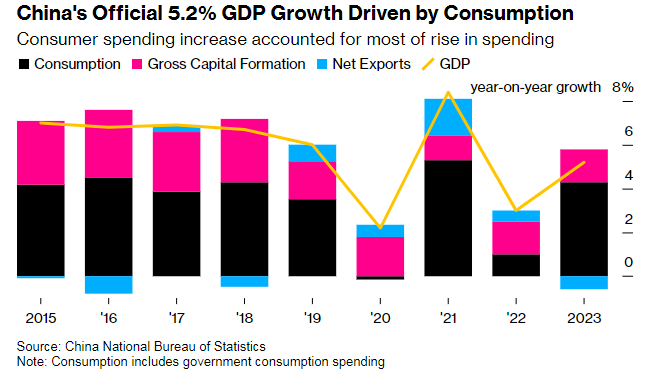

Các ước tính đều chỉ ra sự sụt giảm mạnh trong hoạt động xây dựng và bất động sản, kinh tế suy yếu do tình trạng căng thẳng về tài chính của chính quyền địa phương và xuất khẩu giảm.

Một sự khác biệt xoay quanh dữ liệu đầu tư của Bắc Kinh, cho thấy chi tiêu cho cơ sở hạ tầng và sản xuất tăng mạnh.

Tuy nhiên, có nhiều ý kiến không đồng tình. Theo Logan Wright, giám đốc của Rhodium Group, tổng mức đầu tư nhìn chung không thay đổi trong năm ngoái, có nghĩa là dữ liệu GDP đã nâng khống mức tăng trưởng của Trung Quốc vào năm 2023. Ông cho rằng con số thực tế có thể chỉ khoảng 1.5%.

Cục Thống kê cho biết đầu tư tài sản cố định, hay FAI, đã tăng 3% vào năm 2023. Nhưng lại báo cáo rằng tổng số tiền đầu tư ở mức 50.3 nghìn tỷ nhân dân tệ (7.1 nghìn tỷ USD), không thể so sánh trực tiếp với năm 2022 do “dữ liệu được phát hiện có vấn đề trong quá trình thống kê”.

Theo các nhà kinh tế tại Pantheon Macro Economics, con số tăng trưởng FAI cho năm 2023 ám chỉ mức điều chỉnh giảm 7 nghìn tỷ nhân dân tệ, tương đương 17% tổng vốn đầu tư so với năm trước. Sự điều chỉnh này là “đáng kinh ngạc”.

Carsten Holz, giáo sư kinh tế chuyên thống kê Trung Quốc tại Đại học Khoa học và Công nghệ Hồng Kông, cho rằng ước tính của Rhodium là hợp lý.

Ông cho rằng, Cục Thống kê Trung ương thiếu thẩm quyền để thực thi việc báo cáo chính xác và "môi trường ngày càng bị chính trị hóa”. Điều này gây thêm áp lực lên các quan chức trong việc thay đổi phương pháp tổng hợp dữ liệu hoặc làm giả dữ liệu hoàn toàn để đưa ra dữ liệu tốt như mong muốn.

Rhodium đánh giá sự đóng góp của tiêu dùng, đầu tư và xuất khẩu ròng vào tăng trưởng chung dựa trên dữ liệu cấp thấp hơn, chẳng hạn như đầu tư bất động sản, cho vay thẻ tín dụng và chi tiêu chính phủ. Thông thường, thông tin vẫn đến từ các nguồn chính thức và đáng tin cậy hơn con số tăng trưởng được công bố.

Những kết quả khác nhau

Nhưng một số nhà phân tích áp dụng cách tiếp cận tương tự lại đưa ra những ước tính tăng trưởng khác nhau. Chỉ số GDP China Nowcast của QuantCube Technology, dựa trên một loạt dữ liệu không chính thức, từ số liệu ô nhiễm không khí đến vận chuyển và phân tích văn bản của các báo cáo trực tuyến, đã “vừa khớp với các số liệu chính thức” trong năm nay.

Những nghi ngờ về dữ liệu GDP của Trung Quốc tăng cao khi nền kinh tế chậm lại, và sự nghi hoặc lên tới đỉnh điểm sau khi Bắc Kinh báo cáo mức tăng trưởng năm 2022 ở mức 3% bất chấp các lệnh phong tỏa trên diện rộng. Theo một bài báo sắp xuất bản trên Tạp chí Kinh tế Trung Quốc, các biện pháp kiểm soát virus Corona trong năm đã khiến GDP giảm 3.9%.

Ước tính thấp hơn về mức tăng trưởng vào năm 2022 có thể ám chỉ con số năm 2023 sẽ cao hơn. Một ví dụ là ước tính của Fathom Consulting, dựa trên chuỗi dữ liệu chính thức từ các mô hình kinh tế lượng cho thấy tăng trưởng đạt 7.2% vào năm ngoái, sau mức tăng trưởng 0.9% vào năm 2022.

Juan Orts, nhà kinh tế tại Fathom cho rằng kinh tế Trung Quốc năm 2024 một lần nữa sẽ quay trở lại mức ‘bình thường’, khoảng 4%.

Một số nhà kinh tế hoàn toàn nghi ngờ tính chính xác của các biện pháp bottom-up. Lý do là bởi khi nền kinh tế Trung Quốc tiến triển, cơ cấu hoạt động sẽ thay đổi.

Khoảng một thập kỷ trước, “chỉ số Li Keqiang” rất phổ biến, được đặt theo tên cựu Thủ tướng Trung Quốc, chỉ số dựa vào các ước tính về lượng sử dụng điện, khối lượng vận chuyển hàng hóa bằng đường sắt và tăng trưởng cho vay ngân hàng làm thước đo cho GDP. Nhưng hiện tại, chỉ số không còn được ưa chuộng vì nền kinh tế Trung Quốc hiện nay chủ yếu bao gồm cả lĩnh vực dịch vụ, trong đó công nghiệp nặng có vai trò thấp hơn.

Một cách tiếp cận khác là lấy số liệu GDP danh nghĩa của Trung Quốc sau đó áp dụng chỉ số giảm phát để đưa ra ước tính tăng trưởng thực. Cách tiếp cận này đã trở nên phổ biến trước đại dịch, khi dữ liệu giảm phát của Trung Quốc được nhiều người coi là một công cụ để làm dịu tốc độ tăng trưởng GDP thực tế.

Tuy nhiên, vẫn chưa có được biện pháp đo lường giảm phát tốt nhất.

Pantheon cho biết GDP thực tế đã tăng khoảng 4.9% trong năm ngoái nhờ sử dụng chỉ số giảm phát. Nhưng TS Lombard đã đưa ra con số 3.6% bằng cách sử dụng công thức điều chỉnh của riêng mình.

Tại Goldman Sachs, trong một báo cáo công bố vào tháng 10, các nhà kinh tế đã thử nghiệm thước đo tăng trưởng dựa trên dữ liệu nhập khẩu từ Trung Quốc cùng với thước đo tương quan giữa xuất khẩu và tăng trưởng. Kết quả trong những năm gần đây là “khá phù hợp với mức tăng trưởng GDP thực”.

Bloomberg