Trump chuyển sang đánh thuế theo từng ngành cụ thể, ngành chip bán dẫn "chịu trận"

Diệu Linh

Junior Editor

Thị trường chứng khoán châu Á hôm nay nhìn chung vẫn ổn định, bất chấp tín hiệu tiêu cực từ Phố Wall đêm qua. Sự kiên cường này diễn ra ngay cả khi cổ phiếu nhóm công nghệ bị bán tháo tại Nhật Bản, Hàn Quốc và Đài Loan, sau khi Tổng thống Mỹ Donald Trump xác nhận rằng các mức thuế mới đối với chất bán dẫn và chip sẽ được công bố "trong vòng tuần tới hoặc lâu hơn".

Thị trường chứng khoán

Thị trường chứng khoán châu Á hôm nay nhìn chung vẫn ổn định, bất chấp tín hiệu tiêu cực từ thị trường chứng khoán Mỹ đêm qua. Sự kiên cường này diễn ra ngay cả khi cổ phiếu nhóm công nghệ bị bán tháo tại Nhật Bản, Hàn Quốc và Đài Loan, sau khi Tổng thống Mỹ Donald Trump xác nhận rằng các mức thuế mới đối với chất bán dẫn và chip sẽ được công bố "trong vòng tuần tới hoặc lâu hơn".

Tại thời điểm viết bài, Nikkei tăng 0.55%. HSI Hồng Kông giảm -0.01%. SSE Thượng Hải tăng 0.18%. Strait Times của Singapore tăng 0.19%. Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm tăng 0.017 điểm lên 1.493. Qua đêm, Dow Jones giảm -0.13%, S&P 500 giảm -0.49%, NASDAQ giảm -0.65%. Lợi suất trái phiếu Mỹ kỳ hạn 10 năm giảm -0.004 xuống còn 4.196.

Thương mại và thuế quan

Việc lên kế hoạch áp dụng thuế quan cụ thể theo từng ngành đánh dấu một giai đoạn mới trong cuộc chiến thương mại. Trong khi các mức thuế ở cấp độ quốc gia phần lớn đã được xác lập sau các sắc lệnh hành pháp toàn diện gần đây, Nhà Trắng hiện chuyển sang tập trung nhắm vào từng ngành cụ thể. Bên cạnh ngành bán dẫn, ông Trump cũng đề cập đến lĩnh vực dược phẩm như một danh mục đang được xem xét, với một số mức thuế có thể tăng tới 250%, mức cao nhất từng được đề xuất.

Dù vậy, các chỉ số chứng khoán châu Á nhìn chung vẫn giữ được sự ổn định, khi nhà đầu tư thận trọng chờ đợi thêm thông tin rõ ràng. Tuy nhiên, tâm lý thị trường vẫn khá mong manh khi nguy cơ leo thang tiếp tục hiện hữu. Trong bối cảnh các thị trường đang dần hấp thụ tác động từ chiến dịch thuế quan kéo dài, các điểm yếu mang tính ngành ngày càng bộc lộ rõ, đặc biệt tại những nền kinh tế phụ thuộc vào xuất khẩu.

Thị trường ngoại hối

Trên thị trường tiền tệ, mức độ biến động vẫn khá thấp. Các cặp tiền chính và chéo tiếp tục giao dịch trong phạm vi hẹp của tuần trước, phản ánh sự do dự chung của thị trường. Đồng USD hôm nay có xu hướng yếu hơn, nhưng không có áp lực bán rõ ràng sau dữ liệu ISM dịch vụ gây thất vọng công bố hôm qua. Đồng CAD và CHF cũng giao dịch yếu hơn trong phiên.

Đồng NZD phục hồi nhẹ sau khi dữ liệu việc làm quý 2 cho thấy tỷ lệ thất nghiệp tăng ít hơn dự kiến. Tuy nhiên, báo cáo này không làm thay đổi nhiều kỳ vọng rằng RBNZ sẽ tiếp tục cắt giảm lãi suất vào cuối tháng này. Đồng AUD cũng nhích lên nhẹ, được hỗ trợ bởi mức cao kỷ lục của chỉ số chứng khoán ASX. Trong khi đó, EUR, GBP và JPY vẫn đang dao động không rõ xu hướng.

Tiền lương thực tế của Nhật Bản vẫn giảm dù lương danh nghĩa tăng 2.5%

Tiền lương thực tế tại Nhật Bản tiếp tục giảm trong tháng 6, giảm -1.3% so với cùng kỳ, tháng thứ sáu liên tiếp sụt giảm. Dù mức giảm này thấp hơn so với mức -2.6% đã điều chỉnh trong tháng 5, lạm phát dai dẳng, đặc biệt là giá thực phẩm, tiếp tục làm xói mòn sức mua của người tiêu dùng. Chỉ số giá tiêu dùng được dùng để tính tiền lương tăng 3.8% so với cùng kỳ, vượt xa mức tăng tiền lương danh nghĩa.

Tiền lương danh nghĩa tăng 2.5% so với cùng kỳ, cao hơn mức 1.4% trong tháng 5 và ghi nhận tháng tăng thứ 42 liên tiếp. Tuy nhiên, con số này thấp hơn kỳ vọng 3.2%, làm giảm tính tích cực của tiêu đề. Lương cơ bản tăng 2.1% so với cùng kỳ, trong khi các khoản thu nhập đặc biệt, chủ yếu là tiền thưởng, tăng 3.0%, góp phần vào mức tăng nhẹ tổng thể trong tháng báo cáo.

Tỷ lệ thất nghiệp tại New Zealand tăng lên 5.2%, RBNZ có thể cắt giảm lãi suất vào tháng 8

Báo cáo thị trường lao động quý 2 của New Zealand xác nhận xu hướng suy yếu tiếp diễn, với việc làm giảm -0.1% theo quý và tỷ lệ thất nghiệp tăng lên 5.2%, mức cao nhất kể từ năm 2020. Tuy nhiên, con số này vẫn thấp hơn một chút so với kỳ vọng 5.3%. Tỷ lệ tham gia lao động cũng giảm -0.2 điểm, xuống còn 70.5%, mức thấp nhất kể từ đầu năm 2021, phản ánh sự hạ nhiệt của nhu cầu lao động.

Tăng trưởng tiền lương mang lại tín hiệu trái chiều cho RBNZ. Chỉ số tiền lương khu vực tư nhân tăng 0.6% theo quý, vượt dự báo 0.5% và cao hơn mức 0.4% của quý trước. Tuy nhiên, lạm phát tiền lương tính theo năm lại giảm từ 2.5% xuống 2.2%, mức thấp nhất trong hơn ba năm, cho thấy áp lực lương dài hạn đang suy yếu.

Nhìn chung, báo cáo không đi chệch đáng kể so với dự báo của RBNZ hồi tháng 5 và có thể sẽ không làm thay đổi định hướng chính sách trong ngắn hạn. Với lạm phát quý 2 ở mức 2.7% so với cùng kỳ, thị trường vẫn kỳ vọng một đợt cắt giảm lãi suất 25bps từ mức hiện tại 3.25% vào tháng này. Tuy nhiên, ngân hàng trung ương có thể vẫn sẽ thận trọng trong việc đưa ra tín hiệu dovish tiếp theo cho đến khi có bằng chứng rõ ràng hơn về sự suy yếu bền vững trong tăng trưởng giá và tiền lương.

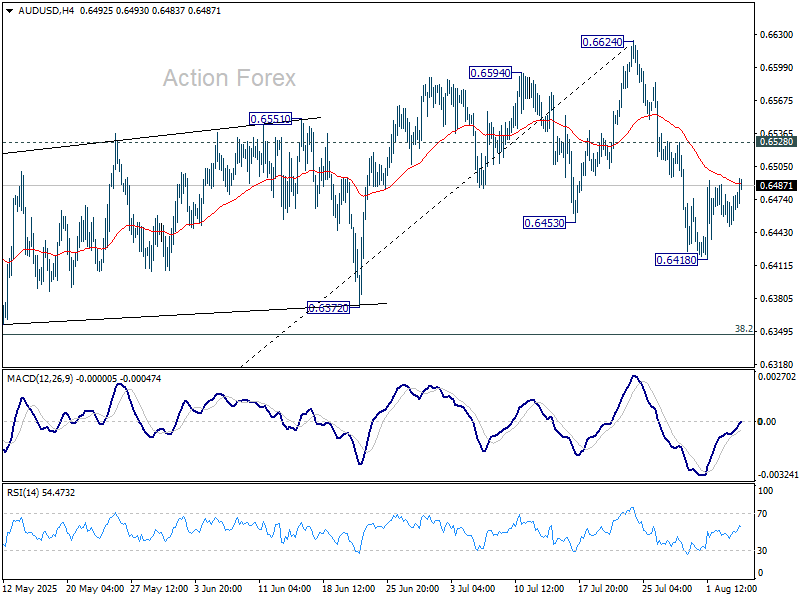

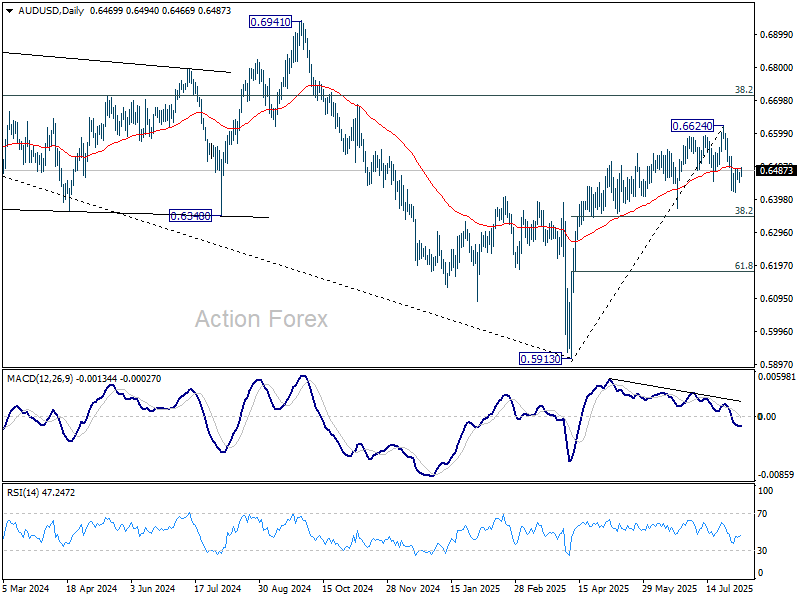

Triển vọng khung ngày AUD/USD

Điểm pivot khung ngày: (S1) 0.6455; (P) 0.6467; (R1) 0.6485

AUD/USD tiếp tục phục hồi từ đáy 0.6418 nhưng vẫn chưa vượt qua được ngưỡng kháng cự tại 0.6528. Xu hướng trong ngày vẫn mang tính trung lập, tuy nhiên khả năng điều chỉnh giảm vẫn được ưu tiên. Đợt giảm từ đỉnh ngắn hạn 0.6624 được xem là điều chỉnh trong xu hướng tăng từ 0.5913. Nếu giá phá xuống dưới 0.6418, mục tiêu tiếp theo sẽ là mức thoái lui Fibonacci 38.2% của nhịp tăng 0.5913–0.6624, tương đương 0.6352. Tuy nhiên, nếu giá vượt qua 0.6528, kịch bản giảm sẽ bị phủ nhận, và mức cao 0.6624 có thể được kiểm tra lại.

Trong khung thời gian dài hạn hơn, chưa có tín hiệu rõ ràng cho thấy xu hướng giảm từ đỉnh 0.8006 (năm 2021) đã kết thúc. Đợt phục hồi từ đáy 0.5913 có thể chỉ là nhịp điều chỉnh trong xu hướng giảm chính. Mặc dù một đợt tăng mạnh hơn không thể bị loại trừ hoàn toàn, triển vọng chung vẫn thiên về giảm giá miễn là mức thoái lui 38.2% của đợt giảm 0.8006–0.5913 tại 0.6713 vẫn giữ vững. Tuy nhiên, xét đến tín hiệu hội tụ tăng trong chỉ báo W MACD, ngay cả khi giá tiếp tục giảm xuống dưới 0.5913, vùng hỗ trợ mạnh tại 0.5506 (đáy năm 2020) có thể giới hạn đà giảm.

Cập nhật chỉ số kinh tế

| GMT | CCY | SỰ KIỆN | THỰC TẾ | DỰ BÁO | TRƯỚC ĐÓ | ĐIỀU CHỈNH |

|---|---|---|---|---|---|---|

| 22:45 | NZD | Thay Đổi Việc Làm Q2 | -0.10% | -0.10% | 0.10% | 0.00% |

| 22:45 | NZD | Tỷ Lệ Thất Nghiệp Q2 | 5.20% | 5.30% | 5.10% | |

| 22:45 | NZD | Chỉ Số Chi Phí Lao Động Q/Q Q2 | 0.60% | 0.50% | 0.40% | |

| 23:30 | JPY | Thu Nhập Tiền Mặt Lao Động Y/Y Jun | 2.50% | 3.20% | 1.40% | |

| 06:00 | EUR | Đơn Hàng Nhà Máy Đức M/M Jun | -1.00% | 1.00% | -1.40% | -0.80% |

| 08:30 | GBP | PMI Xây Dựng Jul | 49.2 | 48.8 | ||

| 09:00 | EUR | Doanh Số Bán Lẻ Khu vực Đồng Euro M/M Jun | 0.40% | -0.70% | ||

| 14:30 | USD | Tồn Kho Dầu Thô | 0.2M | 7.7M |

Action Forex