Trung Quốc đối mặt với lựa chọn khó khăn trong đàm phán với Mỹ giữa bối cảnh nhu cầu yếu và rủi ro xuất khẩu

Diệu Linh

Junior Editor

Đàm phán thương mại Mỹ - Trung nối lại tại Stockholm với thỏa thuận đình chiến được kéo dài thêm 90 ngày, trong bối cảnh thương mại toàn cầu ngày càng phức tạp. Tổng thống Trump thúc đẩy cuộc gặp cấp cao với Chủ tịch Tập, hướng đến một thỏa thuận có quy mô lớn và các con số ấn tượng. Tuy nhiên, nhu cầu nội địa yếu và tâm lý tiêu dùng thận trọng tại Trung Quốc đang thách thức nỗ lực thúc đẩy xuất khẩu của Mỹ và các mục tiêu trong giai đoạn 2 của thỏa thuận thương mại.

Hạn chế chip đối đầu với đất hiếm: Đàm phán thương mại thử thách vị thế của Trung Quốc

Ngày 28/7, vòng đàm phán thương mại cấp cao lần thứ ba giữa Mỹ và Trung Quốc chính thức diễn ra tại Stockholm. Thỏa thuận đình chiến thương mại hiện tại, vốn dự kiến hết hiệu lực vào ngày 12/8, được cho là đã được gia hạn thêm 90 ngày. Động thái này cho thấy việc đạt được một thỏa thuận toàn diện là rất phức tạp, đặc biệt trong bối cảnh Mỹ đã đạt được những thỏa thuận song phương với Nhật Bản và EU.

Bộ trưởng Tài chính Mỹ Scott Bessent và Phó Thủ tướng Trung Quốc Hà Lập Phong được kỳ vọng sẽ tập trung vào những vấn đề trọng yếu, bao gồm tình trạng dư thừa công suất của Trung Quốc và nguồn cung fentanyl. Mỹ có thể tiếp tục sử dụng đòn bẩy là các hạn chế mới đối với nguồn cung chip, trong khi Trung Quốc nắm giữ quân bài đất hiếm – yếu tố có thể làm thay đổi cục diện đàm phán.

Xét đến các điều khoản trong các hiệp định thương mại gần đây của Mỹ với Nhật Bản và EU, câu hỏi đặt ra là liệu Trung Quốc có chấp nhận một thỏa thuận thiên lệch? Việc gia hạn 90 ngày có thể mở đường cho một cuộc gặp thượng đỉnh giữa Trump và Tập để tháo gỡ các điểm nghẽn, nhưng vẫn không giải quyết được tận gốc các bất đồng dài hạn.

Chiến thuật thuế quan: Sách lược của Trump được xét lại

Derek Scissors, chuyên gia kinh tế châu Á tại Viện Doanh nghiệp Mỹ, nhận định ngày 28/7 về triển vọng của một thỏa thuận giai đoạn 2:

"Nếu Trung Quốc đồng ý với một thỏa thuận với Mỹ – nếu họ thực sự muốn làm điều đó – tôi nghĩ họ hiểu, cũng như châu Âu hiểu, rằng đây chỉ là chiến thuật câu giờ. Sáu tháng, một năm – không ai biết chắc. Đó là nỗi lo lớn nhất của Trung Quốc. Họ không nhất thiết phải cứng rắn, bởi họ đã thể hiện sự cứng rắn trong giai đoạn chuẩn bị đàm phán. Vấn đề là nếu đạt được thỏa thuận với Mỹ, liệu nó có bền vững?"

Về khả năng kéo dài thời gian đàm phán, Scissors nói thêm:

"Đúng vậy, Tổng thống – như các bạn đã nói – ông ấy muốn một cuộc gặp với Tập. Không chỉ là cuộc gặp bên lề, mà là một sự kiện lớn, với một thỏa thuận mang tính biểu tượng và có những con số hàng tỷ USD. Chúng ta từng thấy mô hình này, vì vậy họ đang chờ xem liệu Trung Quốc có đồng ý hay không và liệu có thể công bố điều gì đó quy mô không."

Ông cũng nhấn mạnh rằng thỏa thuận giai đoạn 1 trong nhiệm kỳ đầu của Trump – dù đẩy mạnh xuất khẩu từ Mỹ – rốt cuộc không đạt kỳ vọng. Giờ đây, Trump dường như muốn lặp lại chiến lược đó, dù Trung Quốc khó có khả năng cam kết đầu tư quy mô lớn vào Mỹ.

Nhu cầu yếu kém tại Trung Quốc: Bài toán nan giải

Dù Mỹ đang cố gắng tăng cường xuất khẩu sang Trung Quốc, nhưng thực tế nhu cầu nội địa trì trệ và nhu cầu bên ngoài giảm tốc đang làm giảm khả năng Bắc Kinh chấp nhận các điều kiện thương mại mới từ Mỹ.

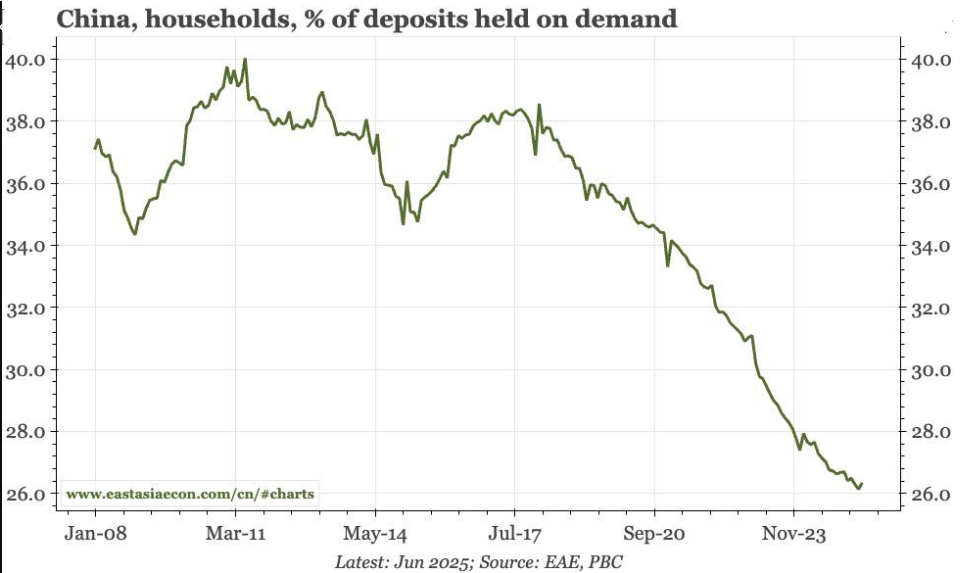

East Asia Econ công bố biểu đồ về tỷ lệ tiền gửi không kỳ hạn của hộ gia đình Trung Quốc – một chỉ báo về tâm lý tiêu dùng phòng thủ – và nhận định:

"Liệu chính sách chống trì trệ sẽ tạo ra sự đảo chiều vĩ mô, sau thất bại của thị trường chứng khoán tháng 9 và gói cứu trợ cho chính quyền địa phương? Thị trường đang kỳ vọng, nhưng tôi thì thận trọng. Tôi sẽ thay đổi quan điểm nếu hành vi tiết kiệm của hộ gia đình thực sự thay đổi."

Yếu tố nội địa yếu đang tạo áp lực lên mục tiêu tăng trưởng GDP 5% của Trung Quốc cho năm 2025. Thuế quan của Mỹ với Indonesia (19%) và hàng trung chuyển qua Việt Nam (40%) có thể làm giảm nhu cầu nhập khẩu từ khu vực ASEAN – vốn là thị trường xuất khẩu quan trọng của Trung Quốc.

Trong tháng 6, xuất khẩu sang Đông Nam Á tăng 16.8% so với cùng kỳ, trong khi xuất khẩu sang Mỹ giảm 16.1%. Nếu thuế quan đối với các tuyến thương mại chính qua ASEAN tiếp tục tăng, các điều kiện thương mại và triển vọng kinh tế của Trung Quốc có thể xấu đi.

Tuy vậy, xuất khẩu tổng thể của Trung Quốc vẫn tăng 5.8% so với cùng kỳ năm ngoái trong tháng 6, cao hơn mức tăng 4.8% của tháng 5, đóng góp vào tăng trưởng GDP 5.2% trong quý II – dù thấp hơn mức 5.4% của quý I, nhưng vẫn vượt mục tiêu.

Tuy nhiên, sự sụt giảm xuất khẩu sang ASEAN và sức ép thuế quan từ Mỹ đang làm suy yếu khu vực tư nhân Trung Quốc. Việc chưa đạt được thỏa thuận thương mại rõ ràng với Mỹ cũng khiến Bắc Kinh khó đưa ra các biện pháp kích thích kinh tế mạnh mẽ. Giải bài toán nhu cầu trong nước có thể là mấu chốt, nhưng sự suy yếu ở thị trường nước ngoài cũng đang đè nặng lên lao động, tâm lý tiêu dùng và chi tiêu hộ gia đình.

Trong bối cảnh đó, Trung Quốc có thể mong muốn một thỏa thuận cân bằng hơn. Nhưng để đạt được điều đó, có lẽ Chủ tịch Tập sẽ phải đưa ra một số nhượng bộ đáng kể.

Đàm phán thương mại Mỹ - Trung làm tăng bất định, ảnh hưởng đến tâm lý thị trường

Thị trường chứng khoán Trung Quốc đã giảm điểm trong phiên giao dịch đầu ngày 29/7, với chỉ số CSI 300 rút lui khỏi đỉnh 8 tháng. Tuy vậy, kể từ đầu tháng 7 đến nay, chỉ số CSI 300 và Shanghai Composite vẫn tăng lần lượt 5.02% và 4.38%, vượt cả mức tăng 3.97% của chỉ số Nasdaq Composite. Sự hạ nhiệt căng thẳng thương mại và kỳ vọng về một thỏa thuận đã nâng đỡ tâm lý thị trường. Nhưng bất kỳ dấu hiệu bất đồng hay leo thang mới nào đều có thể dẫn đến một đợt điều chỉnh, đưa thị trường trở lại mức thấp nhất của tháng 4.

Chỉ số Hang Seng cũng giảm đầu phiên 29/7, nhưng tính từ đầu tháng, vẫn tăng 5.15%.

CSI 300 – NASDAQ – Biểu Đồ Ngày – 290725

Triển vọng

Các diễn biến trong đàm phán thương mại Mỹ - Trung, dữ liệu PMI khu vực tư nhân của Trung Quốc (công bố ngày 31/7), cùng các động thái kích thích từ Bắc Kinh sẽ tiếp tục là yếu tố dẫn dắt tâm lý thị trường.

Nếu Mỹ giảm thuế quan đối với hàng hóa Trung Quốc, tâm lý thị trường có thể được cải thiện rõ rệt. Ngược lại, nếu các cuộc đàm phán rơi vào bế tắc hoặc Trung Quốc bị ép buộc chấp nhận một thỏa thuận không cân bằng, thị trường chứng khoán Hồng Kông và đại lục có thể chịu áp lực.

Trong kịch bản đó, phản ứng chính sách của Bắc Kinh sẽ mang tính quyết định trong việc giữ ổn định kỳ vọng và thúc đẩy nhu cầu đối với các cổ phiếu niêm yết tại hai thị trường này.

fxempire