USD/JPY tiếp tục giảm do lợi suất trái phiếu Mỹ yếu, PMI dịch vụ là yếu tố quyết định hướng đi của Fed

Diệu Linh

Junior Editor

JPY tiếp tục thể hiện tốt trên thị trường ngoại hối trong tuần này, nhận được hỗ trợ mạnh từ đà giảm liên tục của lợi suất trái phiếu chính phủ Mỹ. Lợi suất trái phiếu kỳ hạn 10 năm đã giảm xuống mức 4.2% vào đêm qua, khi kỳ vọng Fed cắt giảm lãi suất ngày càng gia tăng. Thị trường hiện đang nghiêng về khả năng Fed sẽ cắt giảm ít nhất hai lần trong năm nay, thậm chí một số dự báo còn tính đến khả năng có lần cắt giảm thứ ba.

Thị trường ngoại hối

JPY tiếp tục thể hiện tốt trên thị trường ngoại hối trong tuần này, nhận được hỗ trợ mạnh từ đà giảm liên tục của lợi suất trái phiếu chính phủ Mỹ. Lợi suất trái phiếu kỳ hạn 10 năm đã giảm xuống mức 4.2% vào đêm qua, khi kỳ vọng Fed cắt giảm lãi suất ngày càng gia tăng. Thị trường hiện đang nghiêng về khả năng Fed sẽ cắt giảm ít nhất hai lần trong năm nay, thậm chí một số dự báo còn tính đến khả năng có lần cắt giảm thứ ba. Mặc dù có vẻ là kịch bản tích cực, điều này vẫn phần nào phù hợp với biểu đồ dot plot gần nhất của Fed, trong đó cho thấy lãi suất trung bình cuối năm ở mức 3.9% – thấp hơn khoảng 50bps so với vùng mục tiêu hiện tại là 4.25–4.50%. Xu hướng nghiêng về dovish này không quá lệch với định hướng chính sách chính thức. Trong ngắn hạn, nhiều yếu tố vẫn phụ thuộc vào dữ liệu kinh tế Mỹ sắp tới, với chỉ số PMI dịch vụ ISM công bố hôm nay sẽ là tín hiệu quan trọng tiếp theo.

GBP hiện là đồng tiền mạnh thứ hai trong tuần, được hỗ trợ bởi đà suy yếu rộng khắp của EUR và CHF. Tuy nhiên, sức mạnh của GBP vẫn mang tính tương đối, khi đồng tiền này sẽ đối mặt với một thử thách quan trọng vào cuối tuần với quyết định chính sách tiền tệ từ BoE. Ngân hàng trung ương Anh được dự báo sẽ cắt giảm lãi suất thêm 25bps, nhưng thị trường sẽ chú ý nhiều hơn đến tỷ lệ phiếu biểu quyết và dự báo lạm phát, đặc biệt sau khi chỉ số CPI tháng trước vượt kỳ vọng.

CHF đang nằm gần cuối bảng xếp hạng hiệu suất tuần, cùng với EUR và đồng NZD. Các đồng tiền hàng hóa và USD đang có diễn biến trái chiều ở nhóm giữa trong giai đoạn đầu tuần này.

Thương mại và thuế quan

Căng thẳng thương mại vẫn hiện hữu dù có tiến triển ngoại giao

Về mặt thương mại, căng thẳng vẫn còn tồn tại dù đã có một số tiến triển ngoại giao. EU đã hoãn gói biện pháp trả đũa trong vòng sáu tháng, khi đang phối hợp với Mỹ để hoàn thiện một tuyên bố chung về thuế quan. Tuy nhiên, những bất đồng chính vẫn chưa được giải quyết – đặc biệt là các khoản thuế Mỹ áp lên ô tô và các lĩnh vực chiến lược từ EU, vốn không bị đề cập trong sắc lệnh hành pháp ngày 31/7 của Washington.

Tại châu Á, trưởng đoàn đàm phán Nhật Bản, ông Ryosei Akazawa, sẽ đến Washington hôm nay để thúc đẩy việc thực thi cam kết giảm thuế đối với ô tô Nhật. Mỹ đã hứa sẽ giảm thuế suất từ 27.5% xuống còn 15%, nhưng việc chính thức hóa bằng sắc lệnh hành pháp vẫn đang chờ thực hiện.

Ấn Độ cũng thu hút sự chú ý sau khi Tổng thống Mỹ Donald Trump đe dọa áp thuế mới để đáp trả việc nước này mua dầu từ Nga. New Delhi đã lên tiếng bảo vệ lập trường, cho rằng việc nhập khẩu từ Nga chỉ bắt đầu sau khi châu Âu chuyển hướng nguồn cung trong thời chiến. Ấn Độ cáo buộc Mỹ và EU đạo đức giả, khi bản thân họ vẫn duy trì thương mại với Nga mà không bị ràng buộc bởi các yếu tố chiến lược — cho thấy yếu tố chính trị có thể tiếp tục là tâm điểm, dù thị trường đang cố gắng nhìn vượt qua.

Thị trường chứng khoán

Tại châu Á, vào thời điểm viết bài, chỉ số Nikkei tăng 0.62%. Chỉ số HSI của Hồng Kông tăng 0.27%. Chỉ số SSE của Thượng Hải tăng 0.53%. Chỉ số Strait Times của Singapore tăng 0.46%. Lợi suất trái phiếu chính phủ Nhật kỳ hạn 10 năm giảm -0.034, còn 1.477%. Qua đêm, chỉ số DOW tăng 1.34%. S&P 500 tăng 1.47%. NASDAQ tăng 1.95%. Lợi suất trái phiếu Mỹ kỳ hạn 10 năm giảm -0.020, còn 4.200%.

Biên bản BoJ gợi ý khả năng tăng lãi suất sau khi đạt được thỏa thuận thương mại; AUD/JPY tiếp tục giảm

Biên bản cuộc họp tháng Sáu của BoJ, công bố hôm nay, cho thấy một số nhà hoạch định chính sách sẵn sàng xem xét việc nối lại chu kỳ tăng lãi suất nếu các bất ổn thương mại được giải tỏa. Mặc dù biên bản này có phần lỗi thời – cuộc họp diễn ra trước khi có thông báo về thỏa thuận thương mại Mỹ–Nhật – nhưng nó hé lộ sự đồng thuận ngày càng tăng rằng BoJ có thể quay lại lộ trình bình thường hóa sớm hơn kỳ vọng. Hiện thị trường đang hướng sự chú ý đến bản Tóm lược Ý kiến từ cuộc họp gần đây hơn vào tháng Bảy, sẽ được công bố vào thứ Sáu, và được kỳ vọng phản ánh quan điểm tích cực hơn sau khi đạt được thỏa thuận thương mại.

Một số thành viên BoJ nhận định rằng, khi mức lương vẫn ổn định và lạm phát vượt nhẹ kỳ vọng, ngân hàng trung ương có thể "chuyển từ trạng thái chờ đợi sang cân nhắc nối lại việc tăng lãi suất, nếu căng thẳng thương mại giảm nhiệt". Những người khác nhấn mạnh rằng, dù BoJ nên tạm ngưng tăng lãi suất do bất ổn hiện tại, nhưng cần giữ lập trường “linh hoạt và nhanh nhạy”, sẵn sàng điều chỉnh theo diễn biến chính sách của Mỹ và tình hình toàn cầu.

JPY tiếp tục được hỗ trợ bởi lợi suất Mỹ suy yếu và kỳ vọng thắt chặt chính sách từ BoJ đang gia tăng. Ngược lại, đồng AUD chịu áp lực khi thị trường ngày càng định giá khả năng RBA sẽ cắt giảm lãi suất trong tuần tới. Sự thay đổi này xuất phát từ dữ liệu CPI quý II yếu hơn kỳ vọng vào tuần trước, làm suy yếu lập luận giữ nguyên chính sách và thúc đẩy lại các suy đoán theo hướng dovish.

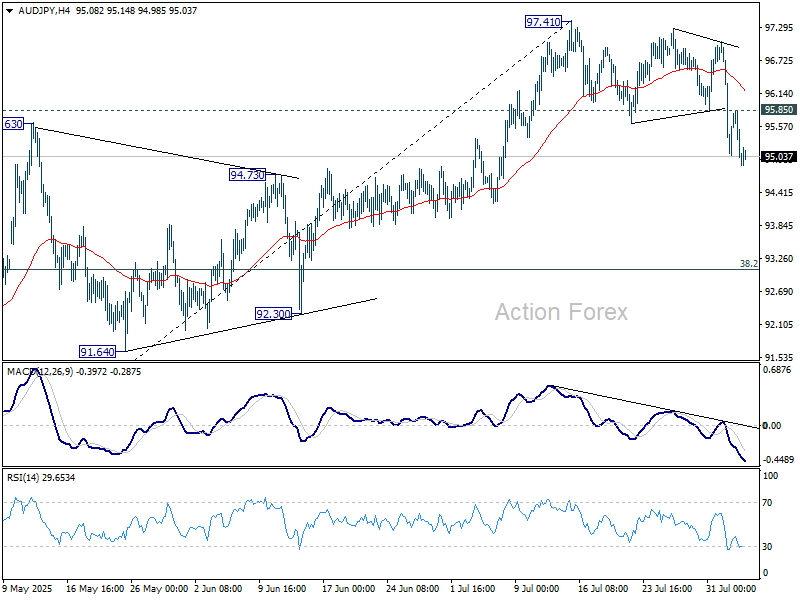

Xét về kỹ thuật, đỉnh ngắn hạn dường như đã hình thành tại 97.41 trên cặp AUD/JPY sau khi giá phá vỡ đường EMA 55 ngày (hiện ở mức 95.08). Nếu giá tiếp tục duy trì dưới EMA này, AUD/JPY có thể giảm thêm về mức thoái lui 38.2% từ 86.03 đến 97.41, tương ứng 93.06, như một nhịp điều chỉnh của xu hướng tăng từ đáy 86.03. Tuy nhiên, nếu phá vỡ ngưỡng kháng cự phụ tại 95.85, quan điểm tiêu cực này sẽ suy yếu và đưa xu hướng trong ngày trở lại trung lập.

PMI dịch vụ Caixin Trung Quốc tăng vọt lên 52.6 nhờ nhu cầu nội địa mạnh và tâm lý tích cực trở lại

Chỉ số PMI dịch vụ Caixin của Trung Quốc đã tăng mạnh từ 50.6 lên 52.6 trong tháng Bảy, vượt xa kỳ vọng ở mức 50.4, ghi nhận tốc độ mở rộng nhanh nhất kể từ tháng 5/2024. Tuy nhiên, PMI tổng hợp giảm từ 51.3 xuống 50.8 do lĩnh vực sản xuất yếu kém kéo tụt chung.

Theo bà Jingyi Pan từ S&P Global, đà tăng của chỉ số được thúc đẩy bởi nhu cầu nội địa mạnh hơn và sự cải thiện rõ rệt trong nhu cầu bên ngoài, khi đơn hàng xuất khẩu mới tăng trưởng trở lại sau ba tháng sụt giảm. Niềm tin kinh doanh cũng cải thiện, đạt mức cao nhất kể từ tháng Ba.

Các doanh nghiệp cũng bắt đầu tuyển dụng trở lại, chủ yếu ở dạng bán thời gian. Quan trọng hơn, các công ty đủ tự tin để nâng giá bán lần đầu tiên trong sáu tháng – cho thấy áp lực lạm phát đang được chuyển tiếp dễ dàng hơn sang người tiêu dùng.

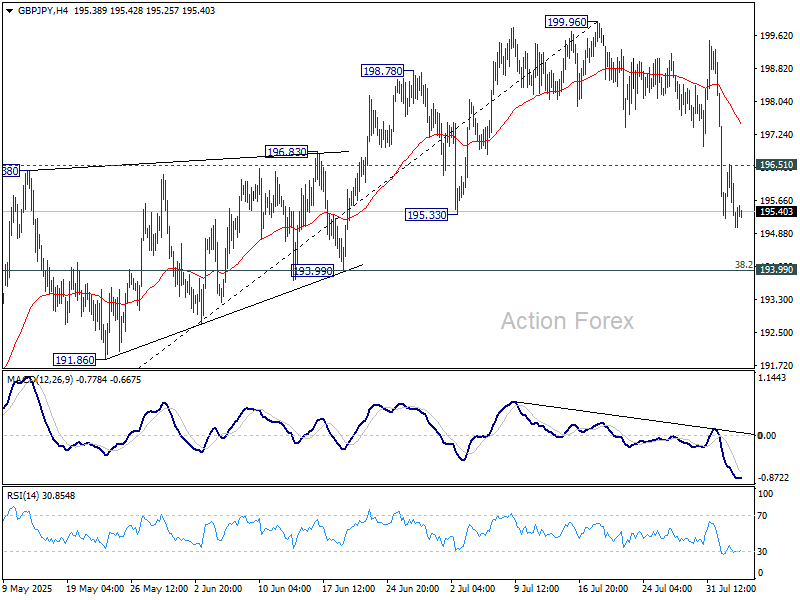

Triển vọng GBP/JPY khung ngày

Điểm pivot trên khung ngày: (S1) 194.79; (P) 195.67; (R1) 196.29;

Đà giảm từ đỉnh ngắn hạn 199.96 tiếp tục diễn ra trên cặp GBP/JPY trong hôm nay và xu hướng trong ngày vẫn nghiêng về giảm. Mức hỗ trợ mục tiêu tiếp theo nằm tại cụm 193.99 – tương ứng với thoái lui 38.2% từ 184.35 đến 199.96. Nhiều khả năng sẽ có phản ứng phục hồi từ vùng này trong lần chạm đầu tiên. Ngược lại, nếu giá vượt qua mức kháng cự tại 196.51, xu hướng trong ngày sẽ chuyển sang trung lập. Tuy nhiên, nếu phá thủng mức 193.99 một cách rõ ràng, khả năng đảo chiều giảm trong ngắn hạn sẽ gia tăng.

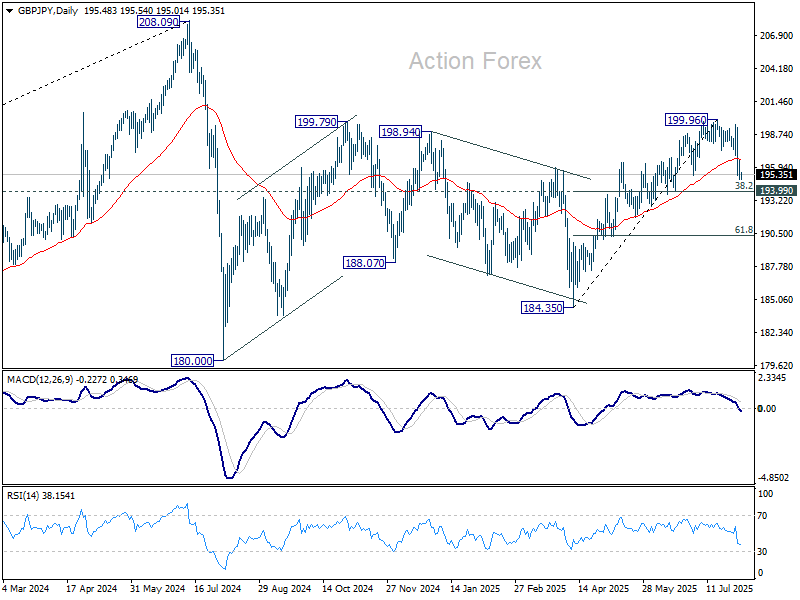

Về dài hạn, các diễn biến giá từ đỉnh 208.09 (cao nhất năm 2024) được xem là nhịp điều chỉnh của xu hướng tăng kể từ đáy 123.94 (năm 2020). Mẫu hình điều chỉnh có thể vẫn tiếp tục với một nhịp giảm nữa. Tuy nhiên, nếu vậy, vùng 175.94 – tương ứng với thoái lui 38.2% từ 123.94 đến 208.09 – nhiều khả năng sẽ đóng vai trò là hỗ trợ mạnh để chặn đà giảm. Trong khi đó, nếu giá phá vỡ dứt khoát mức 208.09, điều đó sẽ xác nhận việc xu hướng tăng dài hạn được nối lại.

Action Forex