Wells Fargo Securities: ECB để ngỏ khả năng cắt giảm lần cuối cùng vào tháng 12

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Wells Fargo Securities.

Tóm tắt

- Ngân hàng Trung ương châu Âu (ECB) giữ nguyên lãi suất tiền gửi ở mức 2.00% trong thông báo chính sách tiền tệ hôm nay, duy trì lập trường không thay đổi trong cuộc họp thứ hai liên tiếp. Tuyên bố đi kèm mang tính trung lập, hầu như không đưa ra định hướng cụ thể cho chính sách sắp tới.

- ECB chỉ thực hiện điều chỉnh nhỏ trong dự báo kinh tế: nâng nhẹ triển vọng tăng trưởng, đồng thời hạ dự báo lạm phát cơ bản. Ngân hàng dự báo lạm phát cơ bản ở mức 2.4% năm 2025, 1.9% năm 2026 và 1.8% năm 2027. Việc dự báo trung hạn thấp hơn mục tiêu 2% cùng điều chỉnh giảm cho năm 2027 là tín hiệu dovish theo quan điểm của chúng tôi. Tuy nhiên, tác động này phần lớn bị triệt tiêu bởi phát biểu của Chủ tịch Lagarde, người nhấn mạnh rủi ro tăng trưởng hiện ở trạng thái cân bằng và cho rằng quá trình giảm lạm phát ở Eurozone đã chấm dứt.

- Mặc dù thông điệp tổng thể trung lập, chúng tôi cho rằng xu hướng tăng trưởng, lương và lạm phát sẽ vẫn khiến ECB thực hiện một lần giảm lãi suất cuối cùng 25bps xuống 1.75% vào tháng 12. Chúng tôi dự báo tăng trưởng sẽ giảm tốc trong các quý tới do việc làm và thu nhập chậm lại, tâm lý và niềm tin còn yếu. Đồng thời, áp lực lương và chi phí lao động tiếp tục giảm dần, phù hợp với kịch bản lạm phát cơ bản hội tụ về mục tiêu, mở ra khả năng nới lỏng tiền tệ thêm.

Ngân hàng Trung ương châu Âu tạm dừng trong cuộc họp thứ hai liên tiếp

ECB giữ nguyên lãi suất tiền gửi ở mức 2.00%, không đưa ra định hướng mới và chỉ điều chỉnh nhẹ dự báo kinh tế. Triển vọng chính sách tiền tệ về cơ bản không thay đổi và chúng tôi vẫn thấy dư địa vừa phải để ECB hạ lãi suất.

Thông báo lần này ngắn gọn hơn thường lệ, khi ECB chỉ khẳng định “đánh giá về triển vọng lạm phát vẫn không đổi.” Trong dự báo kinh tế cập nhật, tăng trưởng GDP được nâng cho năm 2025 lên 1.2% (từ 0.9%), trong khi dự báo 2026 giảm nhẹ còn 1.0% (từ 1.1%) và 2027 giữ nguyên 1.3%. Về lạm phát cơ bản, dự báo giữ ở mức 2.4% năm 2025, 1.9% năm 2026 và giảm xuống 1.8% năm 2027 (từ 1.9%). Dù thay đổi nhỏ, chúng tôi cho rằng việc điều chỉnh giảm lạm phát 2027 đáng chú ý, tạo dư địa dovish. Tuy nhiên, Lagarde đã làm giảm ý nghĩa này khi cho rằng rủi ro tăng trưởng cân bằng và quá trình giảm tốc lạm phát đã kết thúc.

ECB cũng khẳng định quyết tâm duy trì lạm phát ở mức mục tiêu 2% và nhắc lại cách tiếp cận “phụ thuộc vào dữ liệu, họp từng kỳ” mà không cam kết trước lộ trình lãi suất. Ngân hàng nhấn mạnh tầm quan trọng của lạm phát cơ bản và sức mạnh truyền dẫn chính sách trong quyết định.

Chúng tôi vẫn kỳ vọng một lần cắt giảm lãi suất cuối cùng vào cuối năm

Bất chấp việc giữ nguyên lãi suất, chúng tôi nhận định ECB nhiều khả năng sẽ cắt giảm thêm 25bps xuống 1.75% vào tháng 12. Điều này sẽ đưa lãi suất về “vùng nới lỏng” trong khoảng trung lập 1.75%–2.25%. Chúng tôi dự báo tăng trưởng sẽ giảm tốc trong nửa cuối 2025, khi thu nhập và việc làm chậm lại. Lương và giá cả vẫn cho thấy xu hướng hỗ trợ giảm lạm phát về 2%.

GDP quý 2 của Eurozone tăng 0.1% so với quý trước, thấp hơn mức 0.6% của quý 1. Dù cầu trong nước tăng 0.3%, triển vọng các quý tới vẫn yếu khi thu nhập thực tế và việc làm đều suy giảm. Bồi thường thực tế cho người lao động giảm 2.5% theo năm trong quý 2, thu nhập khả dụng hộ gia đình quý 1 chỉ tăng 0.8%. Xu hướng tiết kiệm cao cũng báo hiệu tiêu dùng sẽ yếu. Việc làm quý 2 tăng 0.6% so với cùng kỳ, trong khi các chỉ báo dự báo cho thấy đà tăng có thể tiếp tục giảm.

Đầu tư ngắn hạn vẫn yếu do năng suất sản xuất thấp, PMI sản xuất và dịch vụ chỉ quanh 50. Mặc dù chi tiêu quốc phòng có thể hỗ trợ trong trung hạn, môi trường bất ổn vẫn là rào cản. PMI tháng 8 ở mức 50.7 cho sản xuất và 50.5 cho dịch vụ, chỉ phản ánh tăng trưởng khiêm tốn.

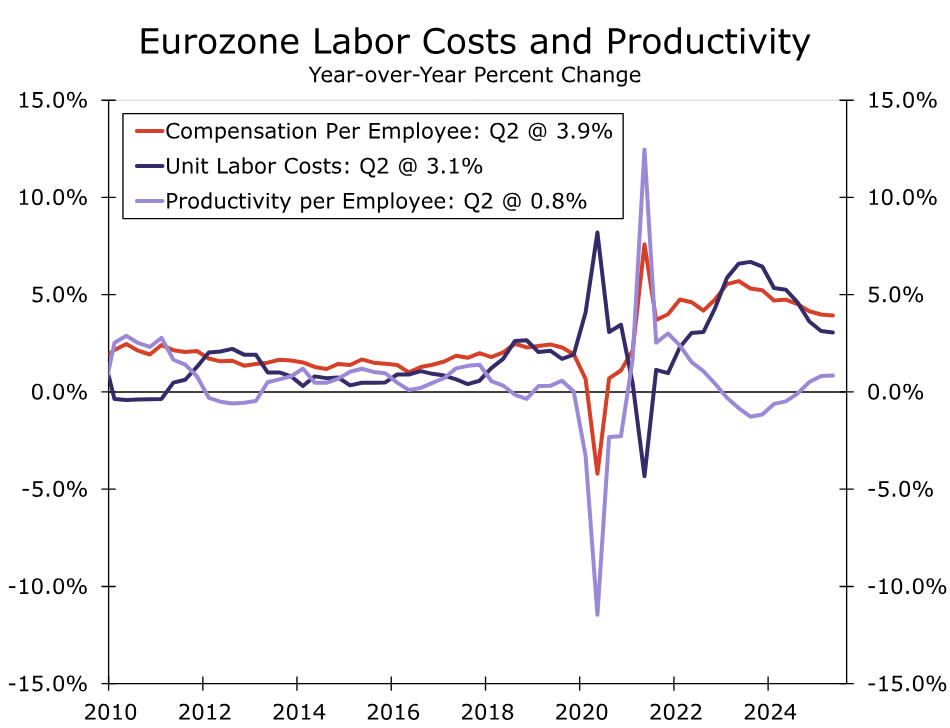

Áp lực lương và chi phí cũng đang dịu lại. Trong quý 2, chỉ báo Tiền lương Đàm phán của ECB tăng lên 4.0% theo năm, chi phí lao động tăng 3.7%, nhưng bồi thường bình quân mỗi lao động giảm xuống 3.9%. Kết hợp với năng suất lao động cải thiện 0.8%, chi phí lao động đơn vị giảm còn 3.1%. Mặc dù vẫn hơi cao, xu hướng giảm lương và chi phí hỗ trợ lạm phát cơ bản về gần 2%.

Tổng thể, với tăng trưởng có nguy cơ chậm lại và lạm phát tiếp tục giảm, chúng tôi thiên về kịch bản ECB cắt giảm thêm 25bps vào tháng 12 xuống 1.75%. CPI thấp, đặc biệt là lõi và dịch vụ, cùng xu hướng giảm của tiền lương sẽ là yếu tố quyết định. Tuy nhiên, nếu tiền lương hoặc lạm phát lõi không giảm đáng kể, ECB có thể giữ nguyên lãi suất 2.00% lâu hơn.

Wells Fargo Securities