Wells Fargo Securities: Fed cắt giảm để quản lý rủi ro, thị trường chờ đợi quyết định trong tháng 12

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Wells Fargo Securities.

Tổng quan

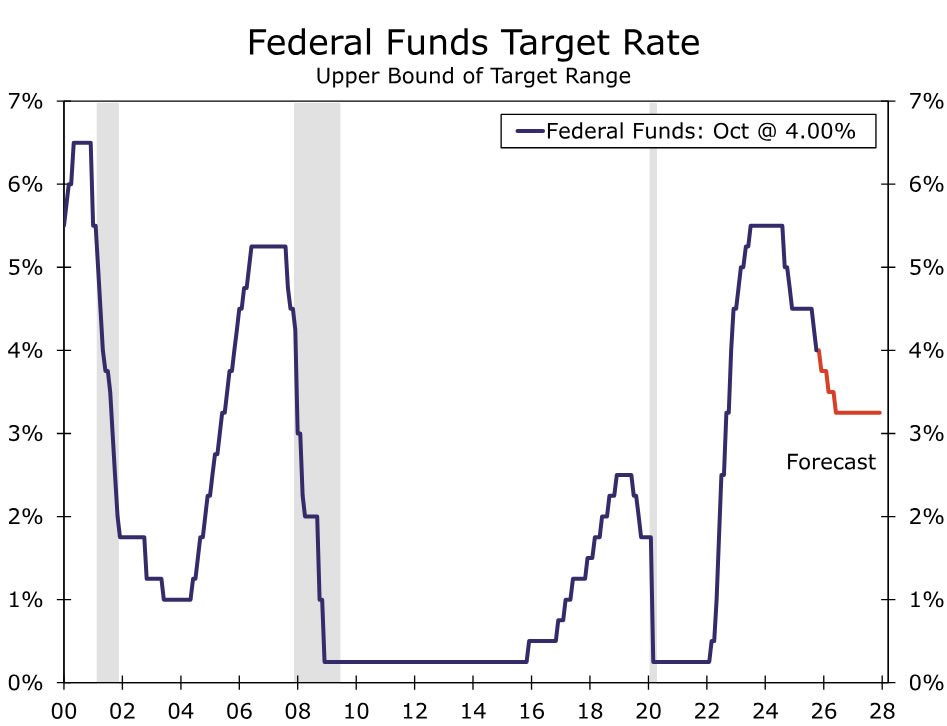

Như dự đoán của thị trường, FOMC đã hạ mục tiêu lãi suất quỹ liên bang thêm 25bps xuống 3.75%-4.00% trong cuộc họp tháng Mười. Tuy nhiên, Chủ tịch Powell nhấn mạnh rằng khả năng nới lỏng thêm trong tháng Mười Hai vẫn chưa được đảm bảo.

Tuyên bố sau cuộc họp đề cập đến việc dữ liệu kinh tế mà FOMC có thể xem xét trong tháng qua bị giới hạn do chính phủ đóng cửa. Dù vậy, Ủy ban cho thấy lo ngại về thị trường lao động không xấu đi so với trước.

Quyết định lãi suất tháng Mười không đạt được sự đồng thuận. Thống đốc Miran muốn cắt giảm sâu hơn 50bps, trong khi Chủ tịch Fed Kansas City Schmid muốn giữ nguyên lãi suất.

Những quan điểm trái chiều không gây ngạc nhiên trong bối cảnh lạm phát vẫn cao và tăng trưởng việc làm yếu, khiến các mục tiêu về giá cả và việc làm của Ủy ban có phần mâu thuẫn. Với việc thị trường lao động chưa xấu đi rõ rệt, lạm phát vẫn dai dẳng trên mục tiêu và chính sách hiện đã gần mức trung lập, tiêu chuẩn cho một đợt cắt giảm tiếp theo vào tháng Mười Hai đang cao hơn.

Kịch bản cơ sở của chúng tôi vẫn là FOMC sẽ tiếp tục giảm thêm 25bps trong cuộc họp tháng Mười Hai. Tuy nhiên, với rủi ro cân bằng giữa mục tiêu lạm phát và việc làm, lượng dữ liệu công bố sau đợt đóng cửa có thể nhanh chóng thay đổi nhận định này. Powell cho rằng đây không phải là quyết định chắc chắn – và chúng tôi đồng tình.

Đáng chú ý, FOMC cũng thông báo sẽ kết thúc chương trình thu hẹp bảng cân đối kế toán vào ngày 1 tháng 12 – sớm hơn một tháng so với dự báo trước đó. Tuy nhiên, với quy mô bảng cân đối 6,6 nghìn tỷ USD, việc rút ngắn một tháng tương đương khoảng 20 tỷ USD thoái vốn hàng tháng sẽ không ảnh hưởng đáng kể đến lợi suất dài hạn, theo đánh giá của chúng tôi.

FOMC thực hiện cắt giảm tháng Mười, nhưng tiêu chuẩn cho tháng Mười Hai cao hơn

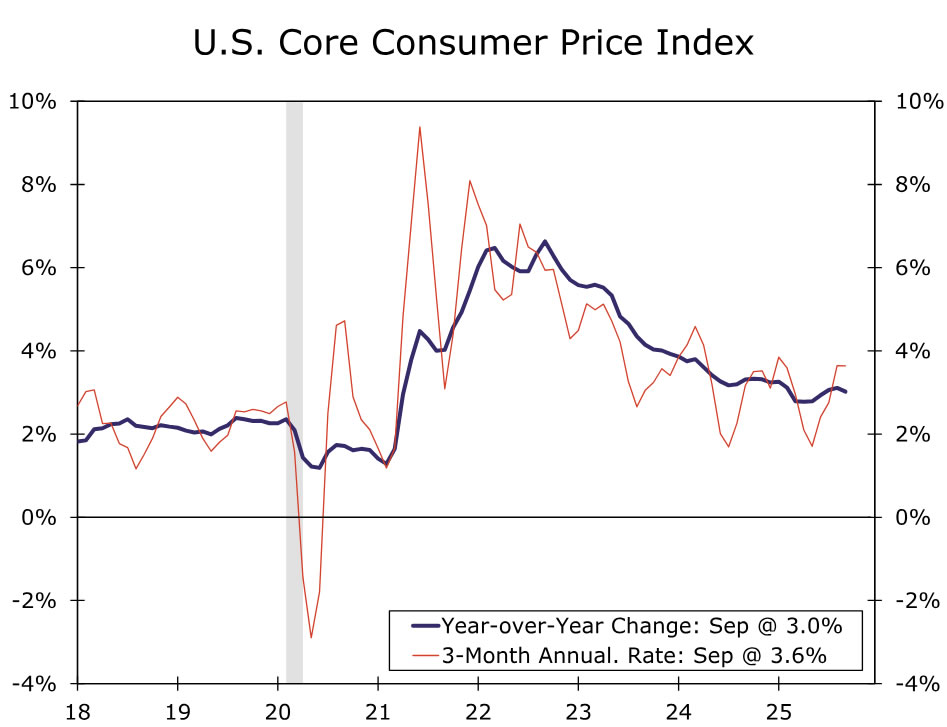

Đúng như dự kiến, FOMC đã giảm mục tiêu lãi suất quỹ liên bang 25bps xuống 3.75%-4.00% trong cuộc họp tháng Mười. Quyết định này diễn ra trong bối cảnh đặc biệt khi việc chính phủ đóng cửa khiến Ủy ban thiếu một số dữ liệu then chốt để đánh giá tình hình kinh tế. Báo cáo CPI tháng Chín (được công bố muộn) cho thấy lạm phát vẫn quanh 3% (biểu đồ), trong khi dữ liệu PPI chưa được công bố, khiến bức tranh lạm phát chưa hoàn chỉnh. Đồng thời, dù FOMC ngày càng quan ngại về thị trường lao động, họ không có dữ liệu về bảng lương phi nông nghiệp và tỷ lệ thất nghiệp tháng Chín. Các số liệu hiện có kể từ cuộc họp trước cho thấy tuyển dụng yếu nhưng sa thải thấp, phản ánh thị trường việc làm vẫn còn nhạy cảm.

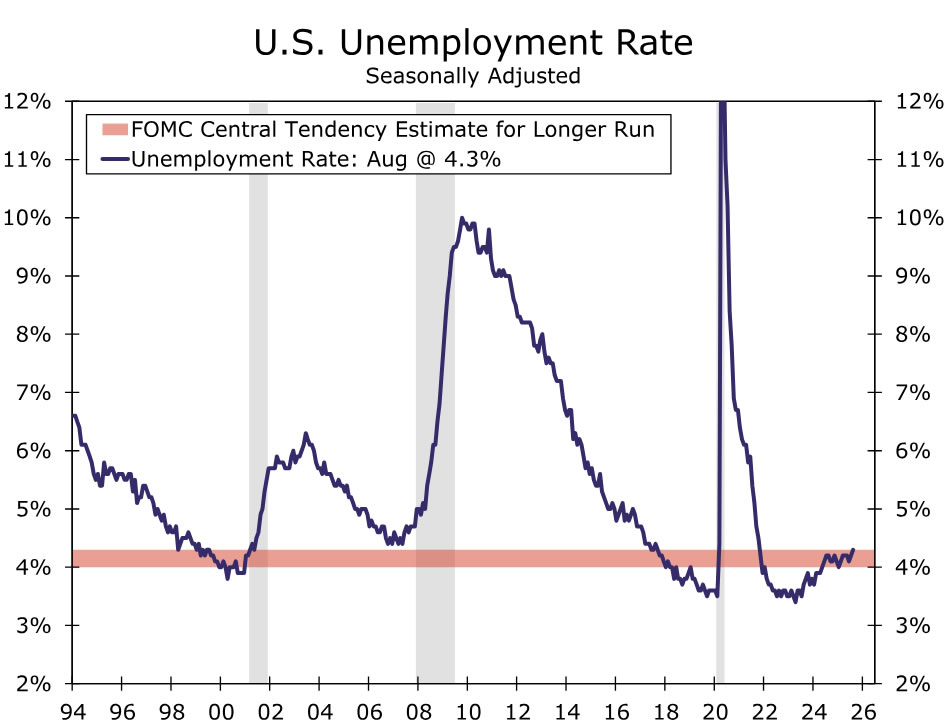

Để phản ánh tác động của việc thiếu dữ liệu, tuyên bố sau cuộc họp ghi rằng “các chỉ số hiện có cho thấy hoạt động kinh tế đang mở rộng ở mức độ vừa phải”, thay vì “hoạt động đã chậm lại trong nửa đầu năm” như trước đó. Ngoài ra, tuyên bố cũng đề cập rằng báo cáo từ khu vực tư nhân về việc làm cho thấy sự chậm lại trong tăng trưởng tuyển dụng và tỷ lệ thất nghiệp cao hơn so với đầu năm (biểu đồ).

Tuy nhiên, lo ngại về thị trường lao động dường như không gia tăng trong giai đoạn giữa hai cuộc họp. Tuyên bố trước đây cho biết “rủi ro đối với việc làm đã tăng lên”, trong khi lần này chỉ ghi “rủi ro tăng trong vài tháng gần đây”. Đồng thời, tuyên bố cũng cho thấy FOMC không nhận thấy lạm phát xấu đi, chỉ nhấn mạnh rằng “lạm phát đã tăng kể từ đầu năm”.

Đáng chú ý, cuộc bỏ phiếu về lãi suất lần này không đồng thuận. Thống đốc Miran tiếp tục phản đối, cho rằng cần cắt giảm sâu hơn 50bps, trong khi Chủ tịch Fed Kansas City Schmid muốn giữ nguyên lãi suất. Sự phản đối theo cả hai hướng – hawkish và dovish – cho thấy FOMC đang ở trong thế khó. Không chỉ tầm nhìn kinh tế bị hạn chế bởi thiếu dữ liệu, mà việc lạm phát còn cao trong khi tăng trưởng việc làm yếu khiến Ủy ban phải cân nhắc kỹ giữa hai mục tiêu lớn.

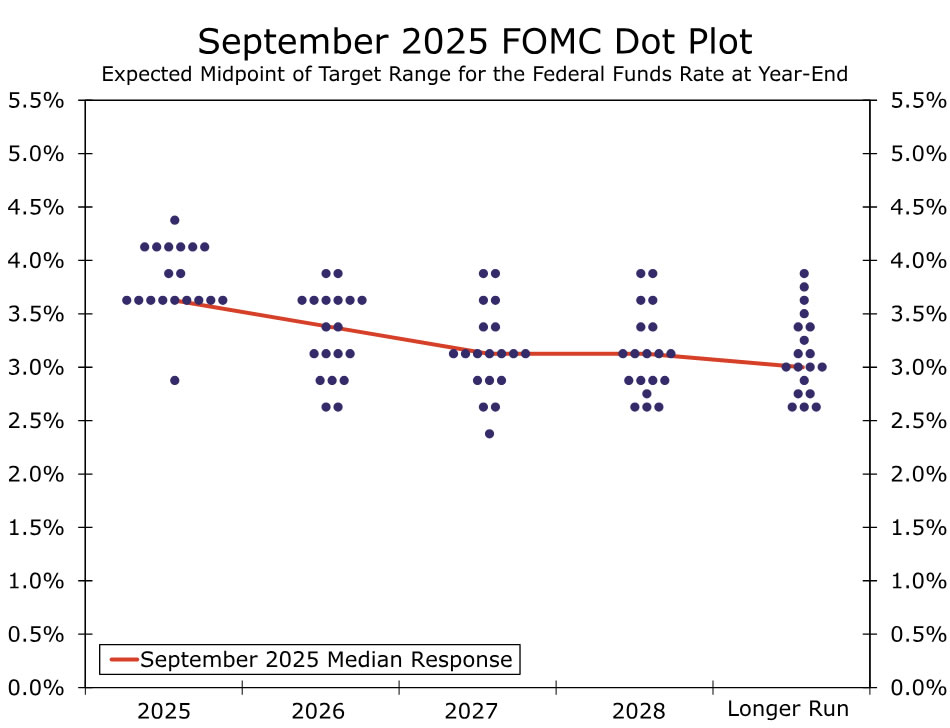

Những thay đổi nhỏ trong tuyên bố cùng sự chia rẽ nội bộ cho thấy tiêu chuẩn để cắt giảm thêm vào tháng Mười Hai đang cao hơn. Thông điệp này được củng cố trong buổi họp báo, khi Powell phát biểu: “Việc giảm thêm lãi suất trong cuộc họp tháng Mười Hai không phải là điều chắc chắn – hoàn toàn không. Chính sách không nằm trên một quỹ đạo cố định.” Báo cáo Dự báo Kinh tế tháng Chín cho thấy Ủy ban chia rẽ sát sao về số lần cắt giảm – từ ba lần hoặc ít hơn trong năm (biểu đồ). Với lãi suất chính sách gần mức trung lập, rủi ro việc làm không xấu đi và lạm phát vẫn vượt mục tiêu, lý do để tiếp tục giảm lãi suất lần thứ ba liên tiếp là không rõ ràng.

Kịch bản cơ sở của chúng tôi vẫn là FOMC sẽ giảm thêm 25bps trong cuộc họp tháng Mười Hai (biểu đồ). Tuy nhiên, lượng dữ liệu được công bố sau đợt đóng cửa có thể khiến triển vọng thay đổi nhanh chóng. Chủ tịch Powell thừa nhận đây không phải là quyết định dễ dàng – và chúng tôi cũng đánh giá tương tự.

Kết thúc việc thu hẹp bảng cân đối vào ngày 1 tháng 12

FOMC cũng thông báo sẽ kết thúc quá trình thu hẹp bảng cân đối vào ngày 1 tháng 12, sớm hơn một tháng so với dự kiến của chúng tôi. Với quy mô bảng cân đối 6.6 nghìn tỷ USD, việc rút ngắn một tháng, tương đương khoảng 20 tỷ USD thoái vốn, sẽ không có ảnh hưởng đáng kể đến lợi suất dài hạn theo quan điểm của chúng tôi. Việc thoái vốn khỏi chứng khoán bảo đảm bằng thế chấp sẽ vẫn tiếp tục vô thời hạn, với số tiền thu được tái đầu tư vào trái phiếu Kho bạc để giữ tổng quy mô bảng cân đối ổn định.

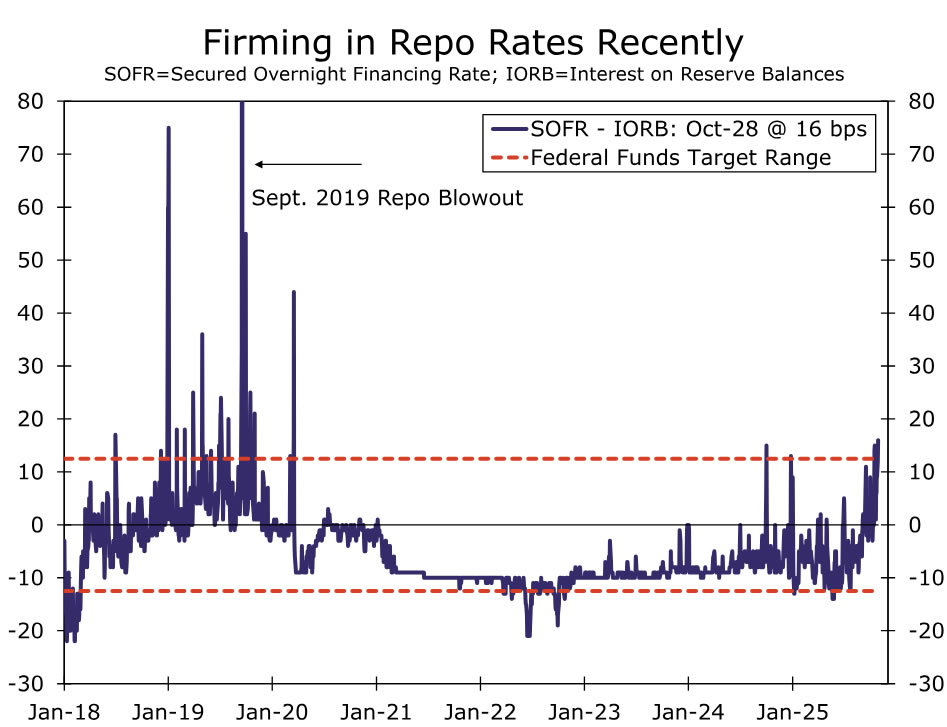

Động thái này diễn ra trong bối cảnh lãi suất thị trường tiền tệ tăng, phản ánh dự trữ ngân hàng trở nên khan hiếm hơn (biểu đồ). Giai đoạn tiếp theo của Fed sẽ là duy trì quy mô nắm giữ chứng khoán ổn định và giám sát chặt chẽ để đạt được mức dự trữ cân bằng tối ưu. Cần lưu ý rằng, việc dừng rút vốn không đồng nghĩa chính sách bảng cân đối chuyển sang trung lập. Nếu bảng cân đối của Fed giữ ổn định trong thời gian dài, tỷ trọng của nó so với GDP sẽ giảm, đồng nghĩa dự trữ ngân hàng tiếp tục thu hẹp tương đối khi các khoản nợ phi dự trữ như tiền giấy tăng lên.

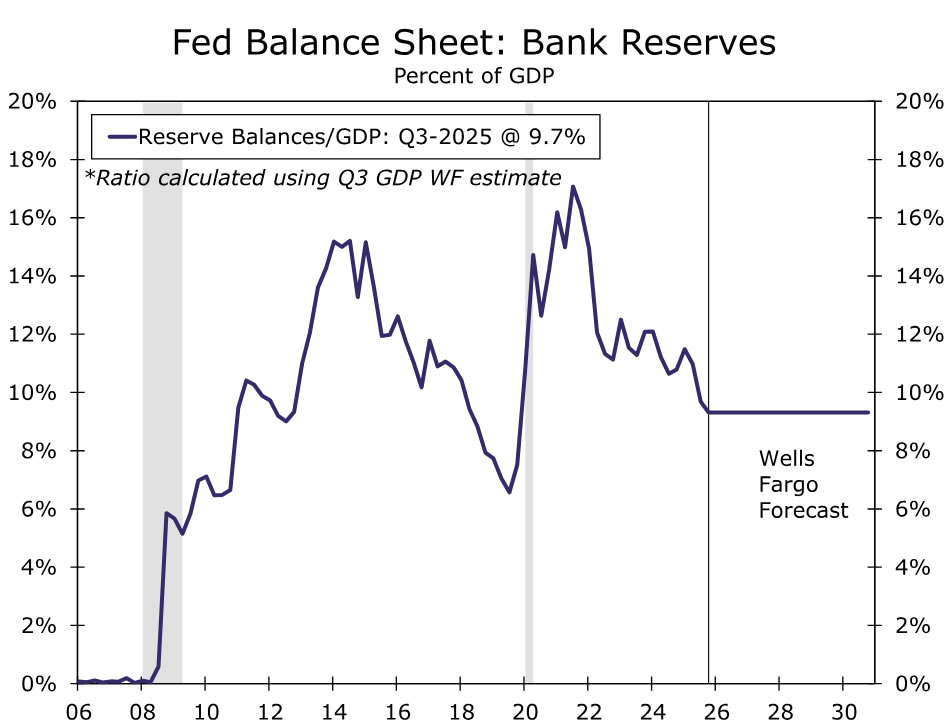

Do đó, Fed cuối cùng sẽ phải bắt đầu mở rộng bảng cân đối trở lại để ngăn dự trữ ngân hàng giảm xuống dưới ngưỡng “dồi dào”. Theo kịch bản cơ sở của chúng tôi, các đợt mua tài sản nhằm quản lý dự trữ sẽ bắt đầu từ tháng 4 năm 2026, với quy mô trung bình khoảng 25 tỷ USD mỗi tháng, tập trung vào trái phiếu Kho bạc. Nếu diễn ra đúng lộ trình, điều này sẽ giúp tỷ lệ dự trữ trên GDP duy trì quanh mức 9% – ngưỡng được xem là ranh giới giữa dự trữ đủ và dồi dào (biểu đồ).

Wells Fargo Securities