Westpac Bank: RBNZ - Phân tích lập luận của phe hawkish và dovish cùng tác động lên đồng Kiwi

Diệu Linh

Junior Editor

Mùa đông bất mãn đã bao trùm nền kinh tế New Zealand kể từ tháng Năm. Ở một số khía cạnh, tâm lý của doanh nghiệp và người tiêu dùng đã xấu đi, đặt ra câu hỏi về thời điểm nền kinh tế sẽ phục hồi rộng rãi và bền vững hơn. Một số lĩnh vực của nền kinh tế đ

Tổng quan

Từ tháng 5, nền kinh tế New Zealand đã bước vào một "mùa đông u ám". Ở một số khía cạnh, niềm tin của doanh nghiệp và người tiêu dùng đã suy giảm, làm dấy lên câu hỏi: Khi nào đà phục hồi kinh tế được kỳ vọng từ lâu sẽ lan rộng và trở nên bền vững hơn? Một số khu vực trong nền kinh tế vẫn hoạt động tốt, đặc biệt là lĩnh vực nông nghiệp – nơi đang chứng kiến mức lợi nhuận cao nhất trong nhiều năm. Chính sách "Thúc đẩy đầu tư" mới của chính phủ có thể sẽ kích hoạt đầu tư ở một số lĩnh vực trong ngắn hạn.

Bên ngoài New Zealand, căng thẳng thương mại toàn cầu vẫn tiếp diễn – tuy nhiên mức độ gay gắt của cuộc chiến đã thấp hơn nhiều so với lo ngại trước đây, khi các quốc gia phần lớn chọn đàm phán thay vì đối đầu. Dự báo tăng trưởng toàn cầu đã được điều chỉnh tăng sau khi một số kịch bản tồi tệ nhất không xảy ra. Tuy nhiên, vẫn còn nhiều điều chưa rõ trong các thỏa thuận đã đạt được và đàm phán vẫn tiếp tục giữa Mỹ và các đối tác thương mại.

Lạm phát vẫn ở mức cao, trong khi nền kinh tế vẫn còn dư địa đáng kể. Do đó, các áp lực trái chiều đang đặt ra thách thức cho Ủy ban Chính sách Tiền tệ trong việc xác định lộ trình tiếp theo.

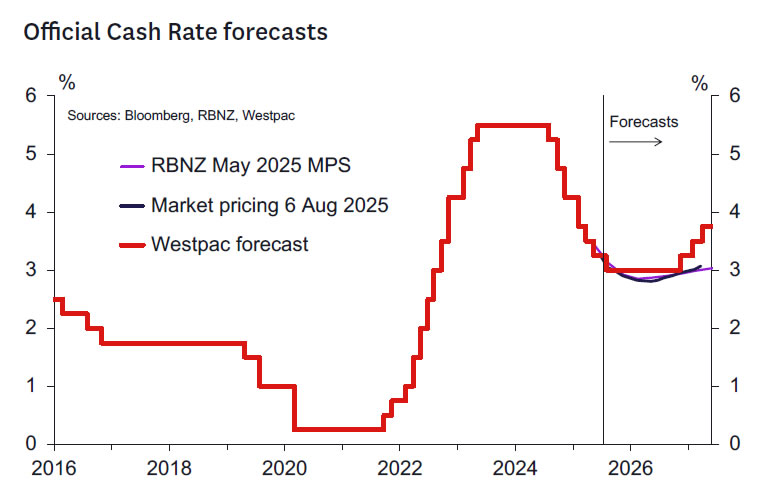

Trong bối cảnh này, chúng tôi dự báo RBNZ sẽ tiếp tục cắt giảm lãi suất thêm 25bps tại cuộc họp chính sách tháng này. Nhiều khả năng RBNZ vẫn chưa kết thúc chu kỳ nới lỏng, khi nền kinh tế vẫn chưa cho thấy sự phục hồi rõ ràng và bền vững.

Với tất cả những điều trên, trong báo cáo này, chúng tôi phân tích các lập luận từ cả hai phe hawkish và dovish có thể ảnh hưởng đến định hướng chính sách trong những tháng tới.

Quan điểm của phe hawkish

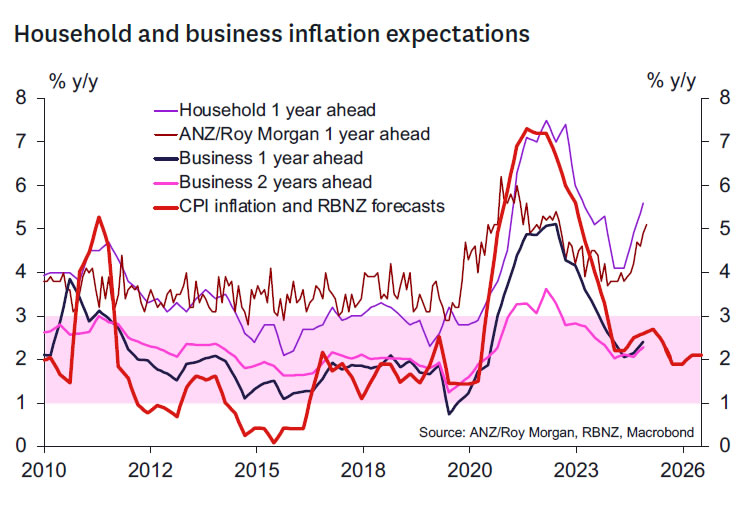

- Lạm phát đã tăng lên 2.7% và có khả năng đạt mức 3.0% trong vài quý tới. Trong bối cảnh này, việc tiếp tục nới lỏng chính sách sẽ là bước đi thiếu thận trọng.

- Nếu nền kinh tế có nhiều dư địa, một đợt tăng lạm phát ngắn hạn không quá đáng lo. Tuy nhiên, lần tăng giá lần này không nằm trong kỳ vọng khi chu kỳ nới lỏng bắt đầu cách đây một năm, do đó lạm phát có thể sẽ không giảm nhanh hay mạnh như mong muốn.

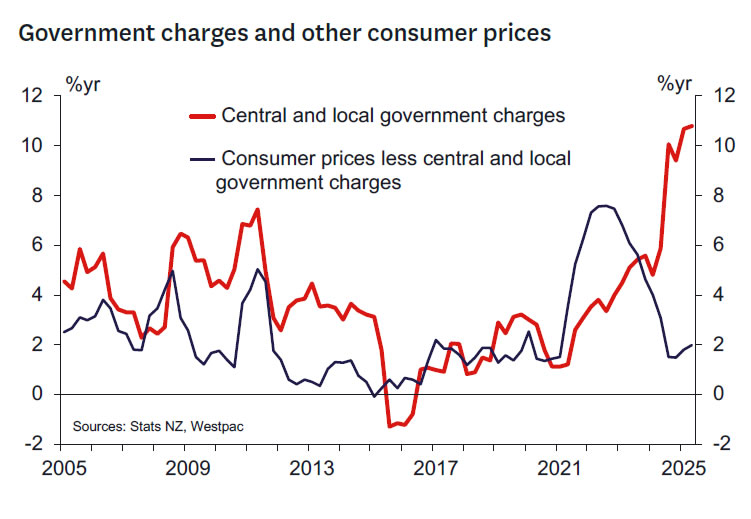

- Các chi phí điều hành như thuế địa phương và giá điện có thể tiếp tục tăng do áp lực chi phí kéo dài, khiến lạm phát phi thương mại và tổng thể chỉ giảm chậm.

- Những cú sốc chi phí trong tương lai có thể đẩy lạm phát lên cao hơn nữa từ nền hiện tại.

- Kỳ vọng lạm phát đã bắt đầu tăng và có thể cản trở quá trình đưa lạm phát về mục tiêu 2%.

Tác động trễ của các lần cắt giảm lãi suất trước đây vẫn chưa phát huy hết hiệu quả.

- Dù OCR đã giảm tổng cộng 225bps kể từ tháng 8 năm ngoái, mới chỉ một nửa trong số đó được phản ánh vào lãi suất thế chấp thực tế của các hộ gia đình.

- Khi người dân tiếp tục tái cấp vốn, lãi suất thế chấp sẽ giảm thêm, kích thích chi tiêu nhiều hơn.

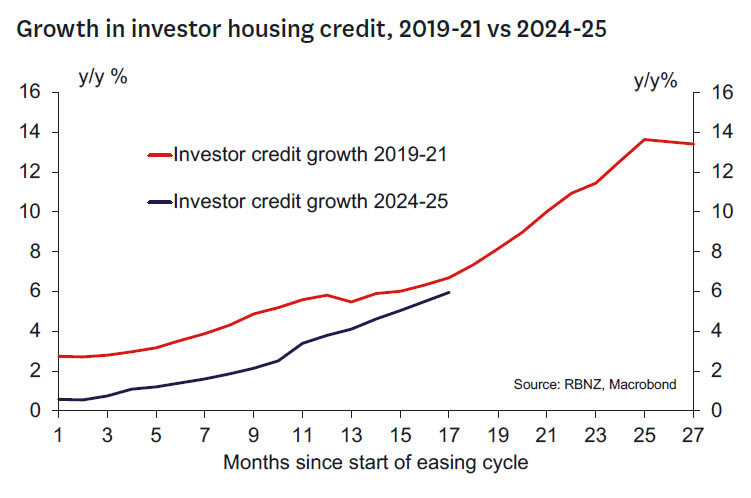

- Nhà đầu tư bất động sản đã bắt đầu phản ứng với điều kiện tài chính dễ dãi bằng cách tăng cường đầu tư. Hiện tại, cầu vẫn chưa đẩy giá lên quá cao do nguồn cung phục hồi mạnh – nhưng mức cung đã trở lại như năm 2015 và có thể giảm dần trong khi nhu cầu tiếp tục tăng. Rủi ro bong bóng như giai đoạn 2020–21 cần được ngăn chặn.

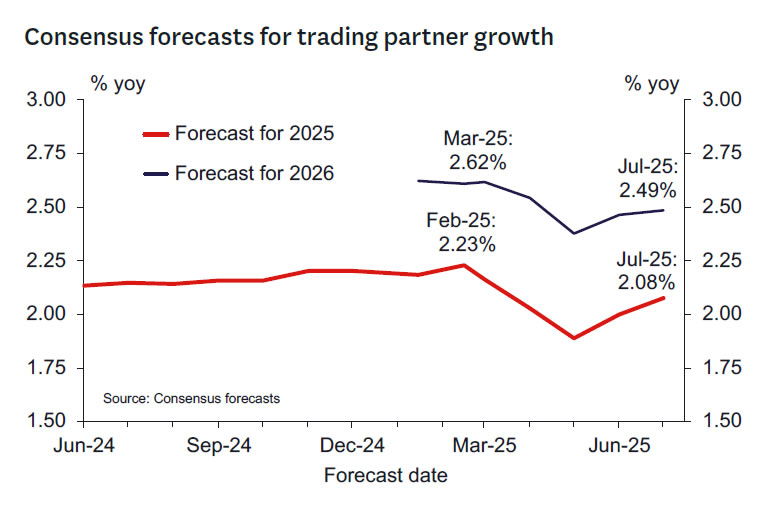

Lập luận chính cho việc nới lỏng thêm vào các cuộc họp tháng 4 và 5 là do triển vọng toàn cầu yếu.

- Các mức thuế mới từ Mỹ được cho là không gây ảnh hưởng tiêu cực nghiêm trọng như dự báo ban đầu.

- Dự báo tăng trưởng toàn cầu đã được nâng nhẹ khi mức độ bất định giảm. Dự báo từ IMF và giới phân tích chỉ thấp hơn một chút so với mức trước tháng 4.

- Triển vọng kinh tế Trung Quốc đang cải thiện nhờ kỳ vọng các biện pháp kích thích.

- Giá các mặt hàng xuất khẩu nông nghiệp chủ lực của New Zealand vẫn ở mức cao, giúp tăng thu nhập và chi tiêu tại các vùng nông thôn.

Chính sách “Thúc đẩy Đầu tư” của Chính phủ sẽ phần nào bù đắp các rủi ro suy giảm tăng trưởng.

- Ngân sách quốc gia bao gồm các ưu đãi mạnh mẽ cho doanh nghiệp đầu tư vào máy móc, thiết bị.

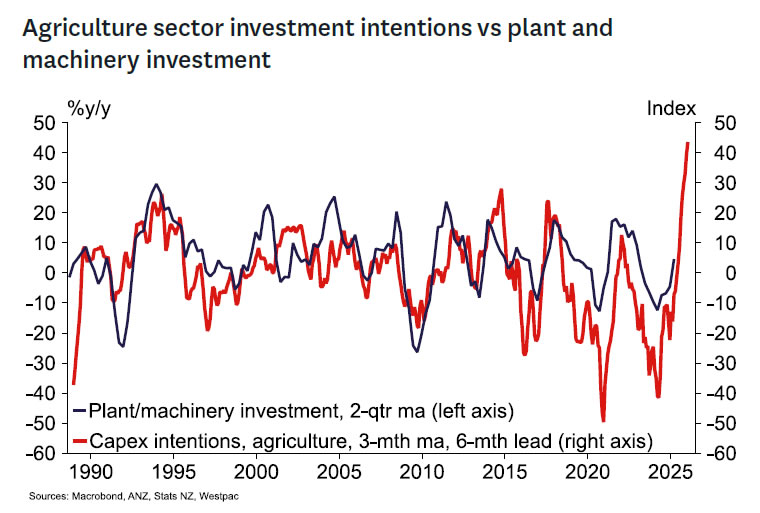

- Ngành nông nghiệp nhiều khả năng sẽ nắm bắt cơ hội này do thu nhập đang ở mức cao.

- Tăng trưởng tín dụng trong lĩnh vực nông nghiệp đã tăng mạnh khi nông dân tự tin đầu tư.

- Số lượng máy kéo đang chất đống tại cảng do các đại lý không kịp đáp ứng nhu cầu đặt hàng.

Góc nhìn của phe dovish

- Lạm phát tăng chủ yếu do các yếu tố không cốt lõi như thực phẩm, trong khi áp lực lạm phát trung hạn vẫn yếu.

- Lạm phát phi thương mại không bao gồm khu vực chính phủ đang có xu hướng giảm và hiện ở mức trung bình hoặc thấp hơn.

- Các doanh nghiệp trong các lĩnh vực nhạy cảm với lãi suất như xây dựng đang gặp khó khăn về biên lợi nhuận.

- Nếu kỳ vọng lạm phát vẫn nằm trong phạm vi mục tiêu 1–3% trung hạn, RBNZ nên tận dụng sự linh hoạt trong nhiệm vụ (Remit) thay vì cố gắng triệt tiêu hoàn toàn “lạm phát dư thừa” từ khu vực công bằng cách ép khu vực tư giảm phát thêm.

Chính sách tiền tệ cần thực sự mang tính kích thích để thúc đẩy tăng trưởng vượt xu hướng nhằm hấp thụ phần năng lực dư thừa.

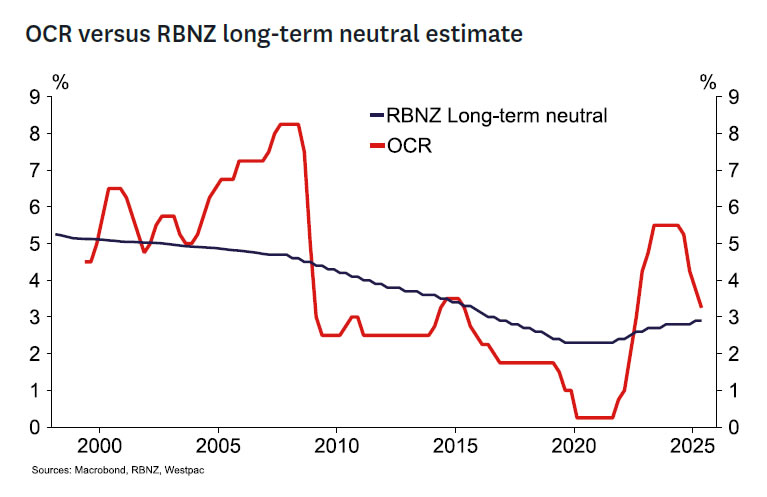

- Ước tính trung lập dài hạn tốt nhất của RBNZ cho OCR là khoảng 3.0%, vẫn cao hơn mức hiện tại.

- Việc đưa OCR về mức trung lập đang giúp nền kinh tế tăng trưởng trở lại. Tuy nhiên, trừ khi OCR được đưa xuống mức rõ ràng là kích thích, tăng trưởng khó đạt tốc độ cần thiết để hấp thụ năng lực dư thừa. Trong quá khứ, ngoài các khủng hoảng, OCR thường chạm đáy thấp hơn mức trung lập 50–100bps.

- Điều này càng quan trọng khi chính sách tài khóa đang được siết lại để giải quyết thâm hụt ngân sách cơ cấu hiện tại.

Cầu lao động vẫn yếu, cho thấy tỷ lệ thất nghiệp có thể tiếp tục tăng.

- Tỷ lệ việc làm giảm 0.1% theo quý trong quý II, thấp hơn dự báo tăng 0.2% của RBNZ hồi tháng 5, trong khi tỷ lệ thất nghiệp tăng lên 5.2%.

- Quảng cáo việc làm vẫn chưa hồi phục. Các doanh nghiệp có thể đang tối ưu hóa lao động hiện tại thay vì tuyển thêm người, trì hoãn chu kỳ tuyển dụng mới.

- Nếu xu hướng này tiếp tục, tỷ lệ thất nghiệp có thể vượt mức dự báo trong bản MPS tháng 5 (thậm chí vượt mức 5.4% trước đó).

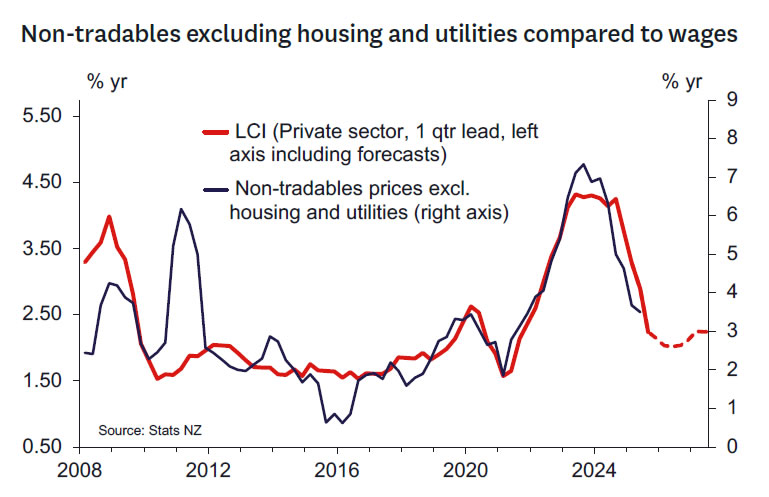

- Thất nghiệp duy trì ở mức cao sẽ kéo giảm tăng trưởng tiền lương, tạo áp lực giảm thêm lên lạm phát phi thương mại.

Dù bất định đã giảm, chính sách thương mại của Mỹ vẫn tiềm ẩn rủi ro giảm đối với tăng trưởng và lạm phát của New Zealand.

- Thông tin xác nhận New Zealand sẽ chịu mức thuế 15% với hàng xuất khẩu sang Mỹ đã giảm bớt sự mơ hồ nhưng là tin xấu rõ ràng với các nhà xuất khẩu.

- Bất chấp việc bất định về mức thuế với các đối tác thương mại chủ chốt đã giảm, mức độ bất định vẫn còn cao, có thể khiến doanh nghiệp và hộ gia đình tiếp tục dè chừng chi tiêu và đầu tư, làm chậm quá trình phục hồi.

- Khi nền kinh tế còn dư địa đáng kể, vẫn có khả năng nới lỏng thêm để bảo vệ trước nguy cơ kết quả kinh tế yếu hơn dự kiến.

Westpac Bank