Bài học từ 2008: Vàng sẽ chỉ dừng tăng khi Fed muốn!

Nam Anh

Senior Economic Analyst

Giá vàng và bạc đã tăng tới hơn 65% chỉ trong 2 năm qua, làm dấy lên những băn khoăn về việc đâu sẽ là mức đỉnh của 2 loại tài sản này

Giá vàng và bạc đã tăng tới hơn 65% chỉ trong 2 năm qua, làm dấy lên những băn khoăn về việc đâu sẽ là mức đỉnh của 2 loại tài sản này. Tuy nhiên, đà tăng của kim loại quý sẽ khó lòng chấp dứt, ít nhất cho tới thời điểm những ý tưởng về việc nâng lãi suất nhen nhóm trở lại trong đầu các quan chức Fed.

Giá 2 loại kim loại quý này đã vượt xa khỏi mức kỳ vọng của những cuộc khảo sát lạc quan nhất hồi đầu năm của Hiệp hội thị trường vàng thỏi London (LBMA). Chắc hẳn không ai có thể lường trước được sự xuất hiện của đại dịch Covid-19, cùng với những chính sách tiền tệ cũng như tài khóa chưa từng có tiền lệ nhằm chống chọi lại nó. Và khi ấy, giá vàng, với đặc tính biến động thường thấy, ban đầu chỉ tăng nhẹ trên cơ sở những yếu tố căn bản, rồi dần dần bùng phát thành 1 cơn sốt, được châm ngòi bởi triển vọng lợi suất thực ngày 1 sụt giảm.

Số lượt tìm kiếm cụm từ “buy gold” trên google đang ở mức tương đương với thời điểm tháng 8 2011, 1 vài tuần trước khi giá vàng đạt đỉnh mọi thời đại gần đây nhất tại mức 1,921 USD/ ounce. Ngoài ra, số lượng bài viết có đề cập đến từ “gold price” đang ghi nhận mức cao nhất kể từ năm 2013, theo thống kê tại các nguồn theo dõi bởi Bloomberg. Nhà bán lẻ trực tuyến BullionVault - cung cấp các loại kim loại quý cho khách hàng cá nhân, ghi nhận doanh thu 7 tháng đầu năm cao nhất kể từ khi ra đời vào năm 2005. Có thể kể thêm tới những nhu cầu dường như bất tận đối với các quỹ ETFs vàng, với lượng nắm giữ vàng vật chất thậm chí đã vượt con số dự trữ chính thức của Đức.

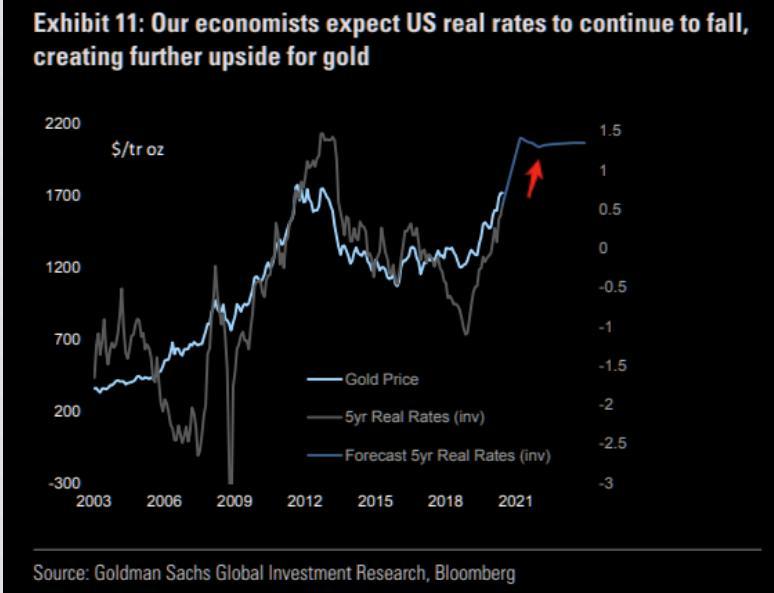

Rõ ràng, đối với 1 tài sản có đặc tính bảo toàn sức mua khỏi lạm phát như vàng, mức lợi suất thực liên tục duy trì thấp chính là động lực thúc đẩy quan trọng nhất. Tại thời điểm này, viễn cảnh của 1 sự sụt giảm sâu hơn của lợi suất thực là tác nhân châm ngòi cho cơn sốt vàng. Trong 2 năm qua tính tới tháng 6 năm nay, lợi suất trái phiếu chính phủ chống lạm phát (TIPs) kỳ hạn 10 năm đã giảm tới 144 điểm cơ bản (bps), cùng lúc đó giá vàng tăng 528 USD/ounce, đồng nghĩa với mức tăng 3.36 USD/ 1 bps. Trong 2 tuần vừa qua, tỷ lệ này thậm chí còn lên tới 10.41 USD đối với 1 bps giảm của lợi suất.

Tình trạng hiện nay khá giống với thời điểm 2008 khi việc Fed thực hiện nới lỏng định lượng (QE) gây ra những lo ngại về khả năng diễn ra siêu lạm phát, tuy nhiên viễn cảnh đó chẳng hề diễn ra. Điều duy nhất có thể dập tắt cơn sốt giá các loại kim loại quý tại thời điểm đó chính là những phỏng đoán về việc Fed sẽ giảm tốc độ và quy mô QE.

Hiển nhiên sẽ xuất hiện những đợt điều chỉnh đối với giá vàng và bạc, khi không có bất cứ tài sản nào có thể lên giá mãi mãi được. Tuy nhiên, tương tự như thời điểm hậu của khủng hoảng tài chính toàn cầu, xu hướng tăng dài hạn của các kim loại quý, đặc biệt là vàng chỉ có thể bị chấm dứt khi Powell hay bất cứ ai kế vị ông cho phép.