Chủ tịch Evergrande nói gì khi S&P cảnh báo “vực thẳm vỡ nợ” cận kề?

Tin Tức Tổng Hợp

feeder

Bất chấp câu hỏi lớn nhất đặt ra lúc này là liệu Bắc Kinh có cứu Evergrande, và nếu có thì bao giờ cứu và cứu như thế nào, Chủ tịch kiêm nhà sáng lập Evergrande vẫn nói rằng tin tưởng chắc chắn công ty sẽ sớm vượt qua được thời khắc đen tối nhất...

Giá cổ phiếu và trái phiếu của Evergrande tiếp tục trượt sâu trong phiên giao dịch hôm nay (21/9), thổi bùng những lo ngại về ảnh hưởng lan rộng trên thị trường tài chính toàn cầu sau khi tổ chức tín nhiệm S&P Global Ratings cảnh báo rằng công ty bất động sản khổng lồ đang cận kề “vực thẳm vỡ nợ”.

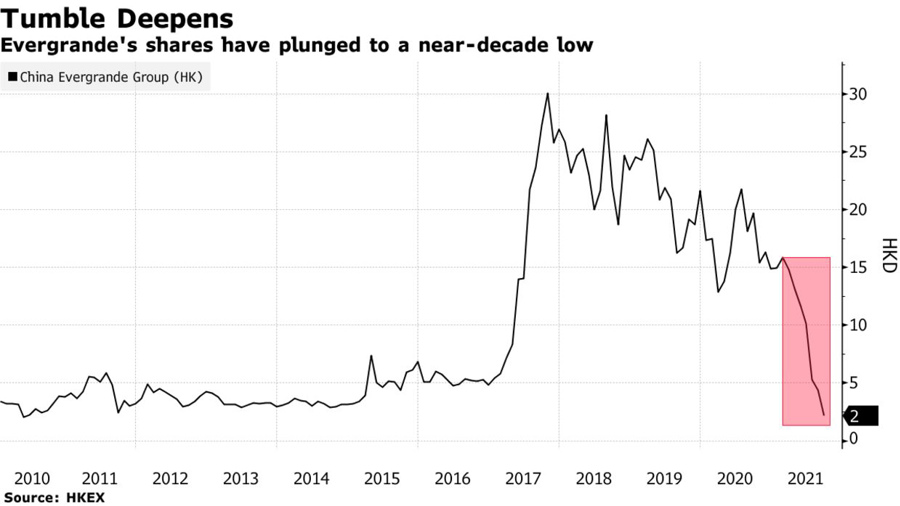

Theo tin từ Bloomberg, giá cổ phiếu Evergrande niêm yết tại thị trường Hồng Kông có lúc giảm 7%. Trong phiên ngày 20/9, giá cổ phiếu này giảm 14%, đóng cửa ở mức thấp nhất trong khoảng 1 thập kỷ.

Giá trái phiếu USD của Evergrande với lãi suất cuống phiếu 8,25% và đáo hạn vào năm 2022 giảm 0,3 cent, còn 24,9 cent/1 USD mệnh giá. Từ cuối tháng 5 đến nay, giá trái phiếu này đã giảm khoảng 75%. Evergrande, công ty có định hạng tín nhiệm không khuyến nghị đầu tư (junk-rated) là nhà phát hành trái phiếu lợi suất cao lớn nhất ở khu vực châu Á.

Diễn biến giá cổ phiếu Evergrande niêm yết tại thị trường Hồng Kông. Đơn vị: Đôla Hồng Kông/cổ phiếu.

“Chúng tôi tin rằng Bắc Kinh sẽ chỉ cảm thấy buộc phải hành động nếu có ảnh hưởng lan rộng khiến nhiều công ty bất động sản lớn đối mặt nguy cơ sụp đổ và đặt ra rủi ro hệ thống đối với nền kinh tế”, một báo cáo đề ngày 20/9 của S&P 500 nhận định. “Nếu Evergrande chỉ đổ vỡ một mình thì sẽ không dẫn tới một kịch bản như vậy”.

Tuy nhiên, cuộc khủng hoảng ở Evergrande có thể gây sứt mẻ niềm tin của nhà đầu tư vào ngành bất động sản Trung Quốc và thị trường trái phiếu “rác”, theo S&P 500.

Nỗi sợ hãi đã châm ngòi cho một cuộc bán tháo trên thị trường toàn cầu. Trong phiên giao dịch ngày thứ Ba tại thị trường châu Á, ngay cả những trái phiếu USD có định hạng tín nhiệm cao cũng giảm giá mạnh. Giá cổ phiếu tại một số thị trường chủ chốt cũng tiếp tục “đỏ lửa”, điển hình là chứng khoán Nhật Bản với mức giảm gần 2,2%.

Theo tờ Thời báo Chứng khoán của Trung Quốc, trong một lá thư nội bộ, Chủ tịch kiêm nhà sáng lập Evergrande, tỷ phú Hứa Gia Ấn (Hui Ka Yan) nói với nhân viên rằng ông tin tưởng chắc chắn công ty sẽ sớm vượt qua được thời khắc đen tối nhất. Lá thư cho biết Evergrande sẽ đẩy nhanh việc xây dựng các dự án đang dở dang để giao nhà cho khách hàng. Một người phát ngôn của Evergrande đã lên tiếng xác thực nội dung của lá thư này.

Giới đầu tư toàn cầu hiện đang nói nhiều về sự thắt chặt chính sách của Trung Quốc khiến ngành bất động sản ở nước này lao đao trong một năm qua. Để kiềm chế tăng trưởng nợ trong lĩnh vực địa ốc, Bắc Kinh đã vạch ra cho các doanh nghiệp trong ngành này “ba giới hạn đỏ”. Câu hỏi lớn nhất đặt ra lúc này là liệu Bắc Kinh có cứu Evergrande, và nếu có thì bao giờ cứu và cứu như thế nào.

Một tiền lệ được giới đầu tư nhìn vào là trường hợp China Huarong Asset Management Co., một trong những công ty quản lý nợ xấu lớn nhất Trung Quốc. Năm nay, Huarong đã ngấp nghé bờ vực đổ vỡ, nhưng phải sau mấy tháng trời thì kế hoạch cứu Huarong mới được Bắc Kinh đưa ra.

Cuộc khủng hoảng ở Evergrande leo thang đúng vào thời điểm thanh khoản trên thị trường tài chính Trung Quốc giảm xuống mức thấp trước thềm kỳ nghỉ lễ Quốc khánh. Vào ngày thứ Năm tuần này, hai lô trái phiếu của Evergrande sẽ tới hạn thanh toán, trở thành một “bài kiểm tra” quan trọng về khả năng bám trụ của công ty và cả sự kiên nhẫn của Bắc Kinh.

Một báo cáo của Citigroup nhận định Chính phủ Trung Quốc sẽ hành động để ngăn khủng hoảng Evergrande trở thành một “khoảnh khắc Lehman Brothers” đối với Trung Quốc, nhưng một số ngân hàng có thể trở thành nạn nhân. “Các nhà hoạch định chính sách có thể sẽ ngăn chặn rủi ro hệ thống để có thời gian cho việc xử lý các rủi ro nợ nần, đồng thời sẽ nới lỏng một chút môi trường tín dụng nói chung”.

Ngân hàng Barclays thì cho rằng một vụ vỡ nợ của Evergrande sẽ không thể trở thành một “khoảnh khắc Lehman Brothers” đối với Trung Quốc, cho dù có thể gây bất lợi đối với ngành bất động sản nước này. “Chúng tôi không cho là mô hình kinh doanh của tất cả các công ty bất động sản Trung Quốc đều đổ vỡ”, báo cáo viết. “Evergrande đang ở trong tình trạng tồi tệ hơn hầu hết các doanh nghiệp địa ốc khác của Trung Quốc, cả về mức nợ và mô hình kinh doanh, thể hiện qua việc công ty này vi phạm cả ba ‘giới hạn đỏ’”.

Oxford Economics nhận định Chính phủ Trung Quốc không muốn bị xem là giải cứu Evergrande, mà thay vào đó có thể chỉ đạo một cuộc tái cơ cấu có quản lý đối với khối nợ của Evergrande để ngăn chặn những nỗ lực thu hồi nợ bất ổn của chủ nợ, giảm rủi ro hệ thống, và kiềm chế ảnh hưởng kinh tế. Dù vậy, theo báo cáo của Oxford Economics, điều kiện tài chính đối với ngành bất động sản Trung Quốc sẽ tiếp tục căng thẳng, ít nhiều ảnh hưởng đến hệ thống tài chính nói chung.

Link gốc tại đây.

Theo VnEconomy