Danske Bank: Tác động của thuế quan dự kiến sẽ tăng lên vào mùa đông

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Danske Bank.

- Nền kinh tế Mỹ tiếp tục phát triển phù hợp với kỳ vọng của chúng tôi, và chúng tôi chỉ thực hiện những điều chỉnh nhỏ đối với các nhận định. Mức thuế quan hiện tại cao hơn một chút so với dự kiến vào đầu mùa hè, nhưng kích thích được giải ngân trước từ “Big Beautiful Bill” cùng với điều kiện tài chính nới lỏng gần đây đã giảm rủi ro giảm tốc cho tăng trưởng.

- Chúng tôi dự báo tăng trưởng GDP 2025 đạt 1.6% (không đổi) và 2026 đạt 1.4% (từ 1.3%). Theo quý, chúng tôi cho rằng phần lớn tác động tiêu cực từ thuế quan sẽ cảm nhận rõ trong quý 3 và quý 4, và tăng trưởng theo tuần tự sẽ phục hồi hướng tới 2026.

- Lạm phát cũng diễn biến phù hợp với các dự báo trước đây. Trong khi lạm phát trực tiếp do thuế quan cho đến nay vẫn hạn chế, phần lớn chi phí tăng thêm sẽ được chuyển sang giá tiêu dùng vào mùa thu. Chúng tôi duy trì dự báo lạm phát tổng thể 2025 ở mức 2.8% (không đổi) và 2026 ở mức 2.6% (không đổi), cùng dự báo lạm phát lõi 2025 ở mức 3.0% (không đổi) và 2026 ở mức 2.8% (không đổi).

- Chúng tôi vẫn kỳ vọng Fed sẽ nối lại cắt giảm lãi suất 25 bps từ tháng 9, tiếp theo là các đợt giảm hàng quý cho đến khi đạt lãi suất cuối cùng 3.00-3.25% vào tháng 9/2026. Rủi ro xung quanh triển vọng lãi suất chính sách ngày càng hai chiều. Kỳ vọng lạm phát cao, điều kiện tài chính nới lỏng và chính sách tài khóa hỗ trợ hơn có thể buộc Fed trì hoãn cắt giảm lãi suất, trong khi áp lực chính trị có thể tạo tác động ngược lại.

Trong nhiều khía cạnh, nền kinh tế Mỹ đã chống chịu rủi ro từ thuế quan và bất ổn chính trị tốt hơn dự đoán. Tăng trưởng việc làm chậm lại, nhưng cả số lượng việc làm trống và sa thải đều duy trì ổn định ở mức lành mạnh. Phần lớn sự chậm lại trong tăng trưởng việc làm có thể được giải thích bởi sự sụt giảm mạnh trong nguồn cung lao động nước ngoài, và cân bằng thị trường lao động vẫn tương đối ổn định. Tăng trưởng lương danh nghĩa duy trì ở mức cao hơn nhiều so với tốc độ trước đại dịch, đạt 4.1% Q/Q AR trong quý 2, giúp tổng tăng trưởng tiền lương duy trì ổn định qua 2025, từ đó bảo vệ nhu cầu tiêu dùng khỏi lạm phát do thuế quan.

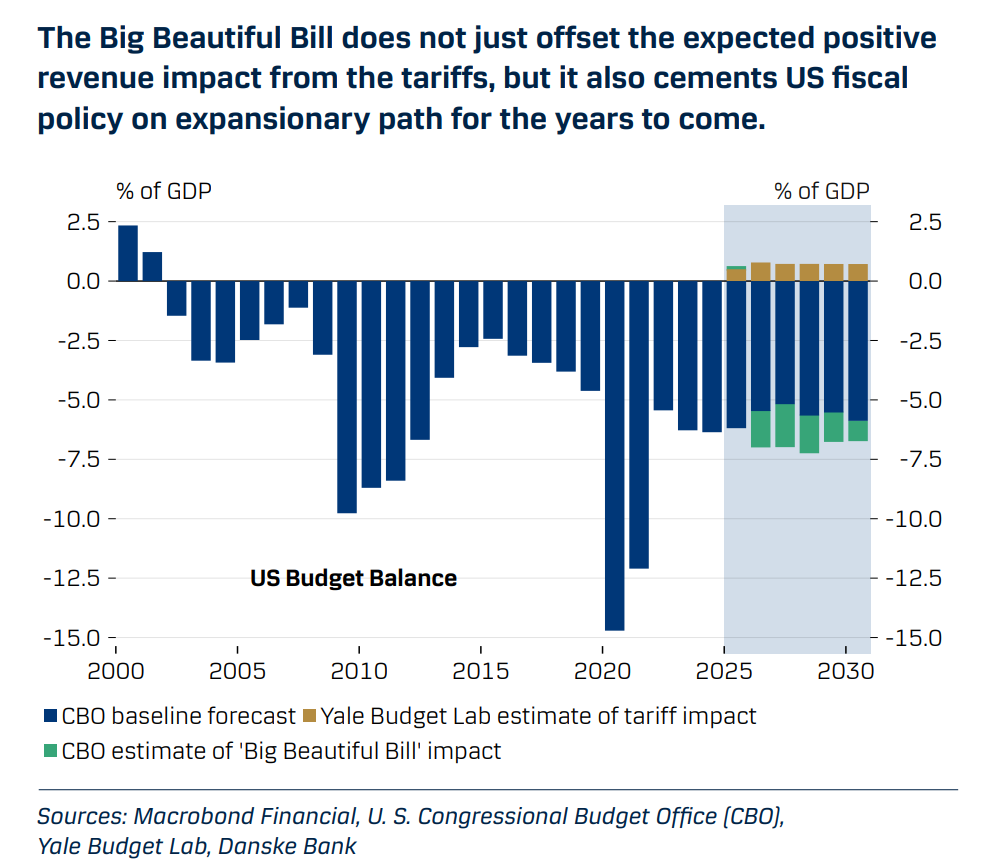

Ngay cả tăng trưởng đầu tư cố định tư nhân cũng vẫn kiên cường mặc dù triển vọng mờ nhạt. Điều quan trọng, điều kiện tài chính đã nới lỏng đáng kể trong vài tháng gần đây: thị trường cổ phiếu phục hồi, chênh lệch tín dụng vẫn hẹp, và đồng USD rộng yếu đi. Điều này có khả năng thúc đẩy động lực tăng trưởng hướng tới mùa đông. Ngoài ra, “Big Beautiful Bill” sẽ mang lại kích thích giải ngân sớm hơn dự kiến, nâng thâm hụt ngân sách công khoảng 1.5% GDP vào 2026 và 1.8% vào 2027. Dự luật không chỉ bù đắp tác động doanh thu tích cực từ thuế quan mà còn củng cố đường hướng tài khóa mở rộng của Mỹ trong những năm tới.

Mặt khác, triển vọng lạm phát ngày càng đáng lo. Trong kịch bản cơ sở, chúng tôi giả định thuế quan chỉ gây tăng giá tạm thời một lần. Tuy nhiên, nền kinh tế Mỹ đang trải qua cả cú sốc cung tiêu cực từ việc ngừng đột ngột nhập cư và thuế quan hạn chế nhập khẩu, cùng với cú sốc cầu tích cực từ điều kiện tài chính nới lỏng và chính sách tài khóa, khiến rủi ro tăng tốc lạm phát kéo dài gia tăng.

Đến nay, thuế quan chỉ ảnh hưởng trực tiếp hạn chế đến giá tiêu dùng, nhưng dữ liệu giá sản xuất cho thấy mức kỳ vọng lạm phát cao hiện tại đã tạo cơ hội cho các nhà bán lẻ và bán buôn bắt đầu tăng biên lợi nhuận. Khi lạm phát được dẫn dắt bởi kỳ vọng lạm phát cao hơn thay vì chỉ chi phí tăng, rủi ro đánh giá thấp cả quy mô lẫn thời gian áp lực giá tăng lên.

Hơn nữa, phần lớn chi phí trực tiếp liên quan đến thuế quan vẫn đang ở phía trước. Khối lượng nhập khẩu Mỹ duy trì thấp bất thường suốt mùa hè, khi doanh nghiệp sử dụng hết tồn kho nguyên liệu và hàng hóa đã nhập trước. Tương tự, các nhà xuất khẩu tìm cách điều hướng dòng thương mại để tránh thuế cao nhất. Điển hình là Trung Quốc, xuất khẩu trực tiếp sang Mỹ giảm gần 22% y/y, nhưng tổng khối lượng xuất khẩu vẫn tăng hơn dự kiến.

Mức thuế trung bình áp dụng cho tất cả hàng nhập khẩu Mỹ quanh 20% trước khi thay thế. Với giá trị nhập khẩu 2024, chi phí hàng năm từ thuế tăng có thể lên tới 660 tỷ USD. Nhưng đến nay, tổng số thuế doanh nghiệp nộp 2025 chỉ cao hơn 93.9 tỷ USD so với cùng kỳ 2024. Khi tồn kho cạn kiệt và việc điều hướng trở nên khó hơn với thuế áp dụng cho hơn 70 nền kinh tế, các nhà nhập khẩu sẽ phải chấp nhận chi phí thuế cao hơn vào mùa thu.

Chúng tôi tiếp tục dự báo Fed cắt giảm 25 bps tại cuộc họp tháng 9 tới, tiếp theo là các đợt giảm hàng quý cho đến khi lãi suất chính sách đạt 3.00-3.25% vào tháng 9/2026. Chúng tôi không thay đổi dự báo kể từ bản Nordic Outlook trước. Dù áp lực chính trị thúc đẩy nới lỏng chính sách có thể phức tạp hóa triển vọng, chúng tôi cho rằng rủi ro nghiêng về cắt giảm lãi suất chậm hơn, thay vì nhanh hơn, trước nguy cơ lạm phát kéo dài.

Danske Bank