Đồng USD mạnh lên trong bối cảnh những nghi ngờ về động lực cắt giảm lãi suất của Fed

Tuấn Hưng

Junior Analyst

Thị trường Hoa Kỳ tuần trước được định hình bởi hai chủ đề chính: sự không chắc chắn xung quanh các chính sách thương mại của chính quyền Hoa Kỳ sắp tới và tác động của dữ liệu kinh tế mạnh mẽ của Hoa Kỳ. Sự nhầm lẫn ban đầu của thị trường, do các tín hiệu mơ hồ liên quan đến thuế quan, đã tạo ra sự biến động đáng kể. Tuy nhiên, sự do dự này đã nhường chỗ cho sự rõ ràng khi dữ liệu mạnh mẽ của Hoa Kỳ khẳng định lại khả năng phục hồi của nền kinh tế, gây nghi ngờ về khả năng Fed sẽ cắt giảm lãi suất nhiều hơn vào năm 2025.

Lợi suất trái phiếu chính phủ Hoa Kỳ tăng vọt khi thị trường hiệu chỉnh lại kỳ vọng của họ đối với chính sách của Fed, trong khi cổ phiếu phải đối mặt với áp lực bán đáng kể. Diễn biến kép này đã thúc đẩy đáng kể cho đồng USD để kết thúc tuần ở mức cao hơn. Trong khi một số nhà giao dịch vẫn thận trọng với những bất ngờ liên quan đến diễn biến chính trị của Hoa Kỳ, đà tăng của đồng USD dường như vẫn tiếp tục, được hỗ trợ bởi sự thay đổi theo hướng diều hâu trong kỳ vọng của Fed và các yếu tố kinh tế vĩ mô cơ bản mạnh mẽ.

Ở bên kia Đại Tây Dương, đồng GBP phải đối mặt với áp lực lớn, giảm mạnh khi lo ngại về việc nới lỏng tài khóa trở thành tâm điểm. Lợi suất trái phiếu chính phủ Anh tăng, cùng với GBP suy yếu, làm nổi bật nỗi lo về một vòng xoáy tiêu cực đối với sức khỏe tài chính của Vương quốc Anh. Các nhà đầu tư ngày càng lo ngại rằng chi phí vay cao hơn có thể làm trầm trọng thêm tình trạng mất cân bằng tài chính, đặc biệt là trong bối cảnh tăng trưởng chậm chạp và rủi ro lạm phát đình trệ. Hiệu suất kém của GBP khiến đồng tiền này trở thành đồng tiền có hiệu suất kém nhất trong số các loại tiền tệ chính.

Ở những nơi khác, đồng CAD nổi lên là đồng tiền có hiệu suất mạnh nhất trong tuần, nhưng chỉ để bù đắp các đợt mất giá gần đây. Trong khi đó, JPY đứng sau đồng USD, được hưởng lợi từ môi trường rủi ro vào cuối tuần. Mặt khác, AUD và NZD nằm trong số những đồng tiền có hiệu suất yếu nhất. EUR và CHF kết thúc ở vị trí giữa.

Hình 1: Hiệu suất các cặp giao dịch trong tuần (xanh: tăng giá; đỏ: mất giá)

Việc cắt giảm lãi suất trong năm 2025 trở nên thiếu chắc chắn hơn

Lợi suất trái phiếu chính phủ Hoa Kỳ và đồng USD tăng vọt vào tuần trước, trong khi cổ phiếu bị ảnh hưởng, vì một ý tưởng mới được chú ý: Fed có thể không cắt giảm lãi suất vào năm 2025. Sự thay đổi trong tâm lý thị trường này xuất hiện sau khi một số chất xúc tác hội tụ, bao gồm dữ liệu việc làm mạnh mẽ, kỳ vọng lạm phát tăng vọt và các phát biểu công khai từ các quan chức chủ chốt của Fed. Các nhà giao dịch hiện đang xem xét lại các kịch bản của họ cho những tháng tới, định giá khả năng ngân hàng trung ương sẽ giữ nguyên lãi suất lâu hơn so với suy nghĩ trước đây.

Động lực thúc đẩy câu chuyện là báo cáo bảng lương phi nông nghiệp mạnh mẽ bất ngờ vào tháng 12. Các nhà tuyển dụng đã tạo thêm 256 nghìn việc làm mới, vượt qua dự báo đồng thuận là 150 nghìn và thậm chí vượt xa mức trung bình hàng tháng là 186 nghìn cho năm 2024. Tỷ lệ thất nghiệp giảm trở lại 4.1%, củng cố quan điểm rằng thị trường lao động đang trong tình trạng vững chắc.

Những điểm dữ liệu này không chỉ cho thấy thị trường lao động lành mạnh mà còn cho thấy sự tăng tốc trở lại trong việc tuyển dụng sau cuộc bầu cử năm ngoái, được củng cố bởi kỳ vọng về các chính sách có lợi cho doanh nghiệp dưới thời chính quyền Trump sắp nhậm chức. Nếu những động thái này vẫn tiếp diễn, thị trường lao động có thể làm bùng phát lại áp lực lạm phát. Thời điểm công bố những con số này cũng rất quan trọng, vì chúng xuất hiện ngay khi thị trường dự đoán nền kinh tế sẽ được điều chỉnh nhẹ nhàng hơn vào năm 2025.

Một yếu tố khác định hình lại kỳ vọng của nhà đầu tư là cuộc khảo sát của Đại học Michigan vào tháng 1, cho thấy kỳ vọng lạm phát tăng đáng kể. Dự báo lạm phát một năm tăng vọt từ 2.8% lên 3.3%, mức cao nhất kể từ tháng 5, trong khi kỳ vọng dài hạn tăng lên 3.3%, mức cao nhất kể từ tháng 6 năm 2008. Những diễn biến này làm nổi bật mối lo ngại ngày càng tăng rằng lạm phát có thể vượt ra khỏi vùng an toàn của Fed, đặc biệt là khi có thêm các chính sách tài khóa và thương mại thúc đẩy áp lực giá cả trong tương lai.

Song với đó, lập trường chính sách của chính quyền Trump sắp nhậm chức, đặc biệt là về thương mại, càng làm phức tạp thêm. Trong khi tổng thống đắc cử phủ nhận các báo cáo về việc chuyển sang áp thuế theo từng lĩnh vực cụ thể do lo ngại về phản ứng dữ dội của chính trị, thì những đồn đoán sau đó về việc tuyên bố tình trạng khẩn cấp kinh tế quốc gia để biện minh cho thuế quan đã khiến thị trường bất ổn.

Cần nhấn mạnh rằng những kịch bản này không loại trừ lẫn nhau. Trump vẫn có thể sử dụng quyền hạn khẩn cấp để nhắm mục tiêu vào các lĩnh vực hoặc quốc gia cụ thể. Sự bất ổn này có khả năng sẽ kéo dài ít nhất cho đến khi ông nhậm chức vào ngày 20 tháng 1.

Nhìn vào Fed, có ba điểm chính đã hình thành. Đầu tiên, một sự tạm dừng vào tháng 1 dường như đã được xác định, với dữ liệu mạnh mẽ và bình luận chính thức lạc quan củng cố lập luận không có động thái nào ngay lập tức. Thứ hai, thị trường hiện đang nghiêng về khả năng đợt cắt giảm tiếp theo sẽ bị hoãn lại cho đến tháng 5, cho thấy một khoảng thời gian dài không hoạt động. Thứ ba, ngày càng có nhiều ý kiến cho rằng Fed có thể chỉ thực hiện một đợt cắt giảm vào năm 2025 hoặc có khả năng không thực hiện đợt cắt giảm nào, nếu lạm phát vẫn ở mức cao và tăng trưởng vẫn ổn định.

Trong khi đó, ngân hàng trung ương đã phản ánh những kỳ vọng đang thay đổi này. Những người ủng hộ việc cắt giảm lãi suất trước đây tại Fed đã bắt đầu chỉ ra sự đồng thuận ngày càng tăng rằng việc nới lỏng chính sách có thể sắp kết thúc. Tuy nhiên, cần làm rõ rằng Thống đốc Fed Michelle Bowman mô tả đợt cắt giảm của tháng 12 chỉ là "bước cuối cùng" trong quá trình "hiệu chỉnh". Bà không tuyên bố chấm dứt hoàn toàn chu kỳ này. Tuy nhiên, lời của Bowman ngụ ý rằng ngưỡng cao hơn cho các đợt cắt giảm tiếp theo hiện đang được áp dụng.

Thêm vào xu hướng diều hâu, các nhà phân tích từ Bank of America đã nêu khả năng Fed tăng lãi suất thay vì cắt giảm thêm. Kịch bản như vậy không phải là kịch bản cơ sở, vì các chính sách vẫn mang tính hạn chế, mặc dù gần như trung lập. Fed dường như hài lòng để các hạn chế chính sách hiện tại phát huy tác dụng trong nền kinh tế hiện tại.

Tuy nhiên, việc lạm phát cốt lõi tăng tốc đáng kể và vượt quá 3% có thể buộc các nhà hoạch định chính sách của Fed phải xem xét lại lập trường của mình. Nhưng sau đó, rào cản cho việc tăng lãi suất cũng rất cao.

Đợt điều chỉnh chỉ số DOW sâu hơn, Lợi suất trái phiếu kỳ hạn 10 năm và Chỉ số đô la tăng mạnh

Về mặt kỹ thuật, đợt điều chỉnh của chỉ số DOW bắt đầu diễn ra mạnh mẽ khi đà giảm từ 45703.63 tiếp tục vào tuần trước. Hai tín hiệu giảm giá ngắn hạn đã xuất hiện gần đây, sự từ chối của EMA 55 ngày và phá vỡ ngưỡng hỗ trợ kênh tăng.

Dự kiến sẽ có thêm đợt giảm miễn là EMA 55 ngày (hiện tại ở mức 43504.46) giữ nguyên, nhắm mục tiêu mức thoái lui 38.2% từ 32327.20 đến 45073.63 tại 40204.49. Tuy nhiên, đợt giảm này được coi là chỉ điều chỉnh mức tăng từ 32327.20. Do đó, ngưỡng hỗ trợ mạnh sẽ xuất hiện từ 40204.49, gần với mức tâm lý 40k, để kiềm chế đà giảm.

Hình 2: Phân tích kỹ thuật chỉ số Dow Jones Industrial

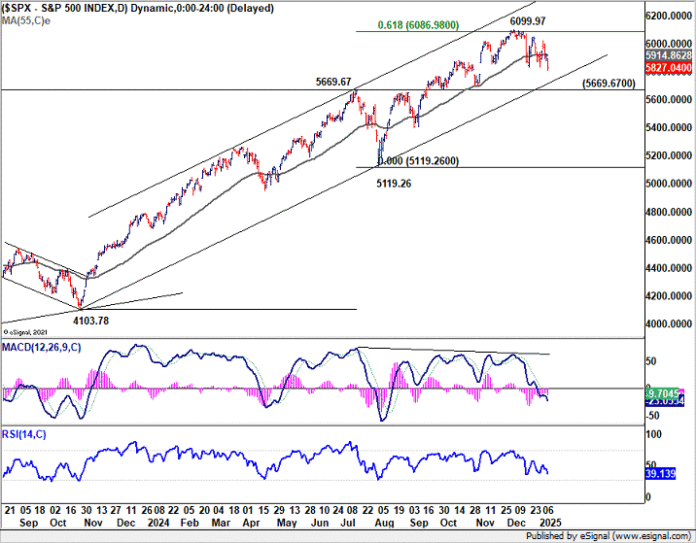

Ngoài ra, thị trường chứng khoán Hoa Kỳ nói chung vẫn tương đối kiên cường, với S&P 500 và NASDAQ giữ ở mức cao hơn nhiều so với mức hỗ trợ lần lượt là 5669.67 và 18671.06. Hai mức này sẽ cần phải bị phá vỡ một cách dứt khoát để xác nhận các đợt điều chỉnh trung hạn rộng hơn. Nếu không có những sự phá vỡ như vậy, thị trường chung có vẻ như đang trong giai đoạn củng cố đi ngang, với DOW hoạt động kém hiệu quả.

Hình 4: Phân tích kỹ thuật chỉ số S&P 500

Hình 5: Phân tích kỹ thuật chỉ số NASDAQ

Lợi suất trái phiếu kỳ hạn 10 năm từ mức 3.603 đã tăng tốc trở lại vào tuần trước và chạm mức 4.505, vượt qua mức dự bào 61.8%. Đợt tăng giá tiếp theo hiện được kỳ vọng trong thời gian tới sẽ đạt mức đỉnh 4.997. Và có thể đạt mức dự báo 100% tại 5.028. Trong mọi trường hợp, triển vọng trong thời gian tới sẽ vẫn tăng giá miễn là mức hỗ trợ 4.517 vẫn được duy trì trong bất kỳ đợt thoái lui nào.

Hình 6: Phân tích kỹ thuật lợi suất CBOE kỳ hạn 10 năm

Đợt tăng giá của Dollar Index từ 100.15 tiếp tục vào tuần trước và vẫn đi đúng hướng đến mục tiêu 61.8% là 100.15 đến 108.87 từ mục tiêu ngắn hạn 105.42. Nếu vượt qua mức đó sẽ nhắm mục tiêu 100% dự báo ở mức 113.34. Trong mọi trường hợp, triển vọng ngắn hạn sẽ vẫn tăng giá miễn là mức hỗ trợ 107.73 vẫn giữ nguyên.

Hình 7: Phân tích kỹ thuật chỉ số hợp đồng tương lai Dollar Index

Nhìn vào bức tranh toàn cảnh, chỉ số Dollar Index hiện đang trên đà test lại ngưỡng kháng cự chính 114.77 (mức cao năm 2022). Nhưng quan trọng hơn, xét đến mức hỗ trợ mạnh từ đường EMA 55 M đang tăng, chỉ số này cũng có thể sẵn sàng tiếp tục xu hướng tăng dài hạn từ 70.69 (mức thấp năm 2008), với mục tiêu dự báo 61.8% là 89.20 đến 114.77 từ 100.15 tại 115.95.

Hình 8: Phân tích kỹ thuật chỉ số hợp đồng tương lai Dollar Index

ActionForex