Fed liệu có quá tham lam với "điều ước" mang tên "hạ cánh mềm"?

Nguyễn Thu Thủy

Junior Analyst

Dù muốn hay không Fed sớm muộn cũng sẽ phải lựa chọn giữa việc kiềm chế lạm phát hoặc giải cứu nền kinh tế

Kết luận quan trọng nhất từ số liệu thống kê GDP quý 4 của kinh tế Mỹ đó là lãi suất ngắn hạn hiện đã vượt qua lạm phát và tăng trưởng danh nghĩa của tổng doanh thu sản phẩm quốc nội.

Chính sách tiền tệ đã đi qua thời kỳ nới lỏng và đang ngày một thắt chặt, tăng trưởng và lạm phát cũng đã chậm lại trong trong Quý 4 vừa qua. Khả năng xảy ra của một cuộc suy thoái nhẹ đối với Mỹ vẫn là một kịch bản khả dĩ. Lãi suất thực duy trì ở mức dương, hàng tồn kho giảm nhẹ và giá tài sản suy giảm đã khiến cho tăng trưởng chậm lại. Làm giảm sức mạnh của đồng bạc xanh có thể là một mục tiêu ngầm hiểu giữa các nhà điều hành tại Mỹ khi vấn đề thâm hụt cán cân thương mại ngày một trầm trọng. Ở một mức độ nào đó, suy thoái kinh tế và chu kỳ hàng tồn kho sẽ giúp thu hẹp phần nào mức thâm hụt, nhưng khoảng cách chính sách to lớn giữa Mỹ và các đối tác thương mại chính phải được thu hẹp, và sự tăng trưởng chậm lại của Mỹ khi đó sẽ tác động tiêu cực tới kinh tế toàn cầu.

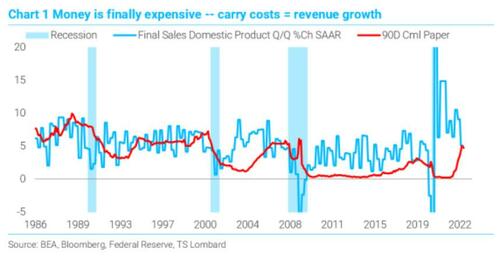

Chênh lệch giữa mức tăng theo quý của trong tổng doanh thu sản xuất cuối cùng (đại diện cho doanh thu) và lãi suất thương phiếu 90 ngày (chi phí vận chuyển hàng tồn kho) hiện đang ở quanh mức 0 và khả năng cao sẽ trở về mức âm trong Quý 1 này. Trong các chu kỳ trước, bắt đầu từ năm 2002, Fed đã giữ chính sách tiền quá rẻ trong thời gian quá dài, tăng lãi suất vào cuối chu kỳ và suy thoái xảy ra khi mức chênh lệch này về mức âm - điều có thể xảy ra ngay trong Quý 1/2023

Trong Q4/2022, chi tiêu hàng tiêu dùng không thiết yếu thực tế đã giảm xuống 1.8% so với Quý trước đó, giảm từ 3% trong Quý 3 và thấp hơn đáng kể so với mức trung bình là trong giai đoạn 2012-2019 là 2.9% (2012-2019). Chi tiêu không thiết yếu cũng đã đạt đến đỉnh điểm so với tổng chi tiêu, thông thường đây là dấu hiệu của suy thoái kinh tế sắp xảy ra.

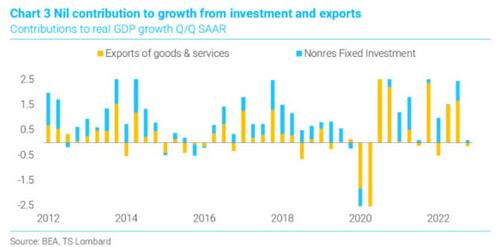

Chi phí đầu tư vốn phi dân cư và xuất khẩu là rất quan trọng để duy trì tăng trưởng trong tương lai, nhưng chúng không đóng góp gì cho tăng trưởng trong Q4/2022. Nhìn vào doanh số bán nhà mới ở mức trung bình dài hạn, có thể thấy thị trường nhà ở đã ổn định. Trong những tháng tới, hãy theo dõi xem liệu doanh số bán hàng có bắt đầu giảm xuống dưới mức 500,000 hay không. Không phải là sự sụt giảm hiện tại, điều này mới chính là dấu hiệu ám chỉ một cuộc suy thoái.

Tóm lại, sự suy giảm tự nhiên của nền kinh tế từ tốc độ chóng mặt vào năm 2021 hiện đã mang lại cho Fed những gì họ đang chờ đợi: lạm phát hạ nhiệt và chi tiêu giảm xuống. Tác động đối với việc làm sẽ được nhìn thấy trong những tháng tới.

Tất cả những điều trên dự báo cho một cuộc suy thoái sắp tới với nền kinh tế Mỹ đủ để Fed buộc phải giảm lãi suất trở lại bất chấp rủi ro khiến lạm phát tăng trở lại. Giữa kiềm chế lạm phát và giải cứu nền kinh tế khỏi suy thoái, Fed sẽ chỉ được chọn 1 trong 2 tại một thời điểm.

Zero Hedge