Giá dầu sẽ đi về đâu?

Nam Anh

Senior Economic Analyst

Đà lao dốc hiện tại sẽ không thể đẩy giá dầu xuống quá sâu và sự phục hồi có thể xuất hiện ngay khi áp lực bán xuất hiện trở lại trên thị trường USD.

Tổng hợp

- Giá dầu đã sụt giảm 15% kể từ mức đỉnh gần nhất

- Tác động của các chính sách tiền tệ và tài khóa đối với giá dầu là khá hạn chế

- Đà tăng chấm dứt do lo ngại về sự phục hồi nhu cầu

- Lịch sử cho thấy giá dầu có thể sẽ bật tăng trở lại.

Giá dầu phục hồi mạnh mẽ kể từ tháng 4 sau khi OPEC + quyết định cắt giảm sản lượng và thị trường dầu kỳ hạn của Mỹ lấy lại trạng thái cân bằng. Tuy nhiên, sau đó, giá dầu bắt đầu đi ngang trong tháng Sáu. Mặc dù dầu cũng đã tăng giá nhẹ trong thời gian gần đây, mức hiện nay vẫn ở mức thấp trong lịch sử. Brent đã cố gắng leo lên trên mốc 45 USD/ thùng, tuy nhiên cũng chỉ tồn tại trong chốc lát, khi một đợt điều chỉnh lớn được kích hoạt bởi những lo ngại về sự phục hồi của nhu cầu cũng như sự kết thúc của những thỏa thuận giới hạn nguồn cung. Vậy câu hỏi đặt ra ở đây là Giá dầu có thể xuống thấp đến mức nào?

Đà phục hồi của nhu cầu dầu đã đi đến hồi kết?

Nguồn cung dầu thô đã phải điều chỉnh đáng kể nhằm thích ứng với sự sụt giảm trong nhu cầu tiêu thụ toàn cầu. Do đó, khi nền kinh tế toàn cầu bắt đầu phục hồi, nhu cầu dầu cũng tăng theo. Tuy nhiên, những kỳ vọng về sự phục hồi này có thể đã bị thổi phồng. Một số nền kinh tế cho đến thời điểm này vẫn chưa mở cửa trở lại hoàn toàn sau đợt đóng cửa đầu tiên và hiện rất nhiều chuyến bay lại 1 lần nữa bị hủy bỏ. Mặc dù hầu hết các quốc gia không có kế hoạch đóng cửa nền kinh tế lần thứ hai, chúng ta cũng không nên kỳ vọng nhu cầu dầu sẽ phục hồi mạnh mẽ. Kỳ nghỉ lễ Ngày Lao động Hoa Kỳ đánh dấu sự kết thúc của chuỗi ngày nghỉ, giai đoạn thường là lúc nhu cầu về dầu mỏ và các chế xuất dầu mỏ tăng cao. Những lo ngại về sự sụt giảm nhu cầu theo thời vụ có thể là nguyên nhân dẫn đến sự điều chỉnh đang diễn ra.

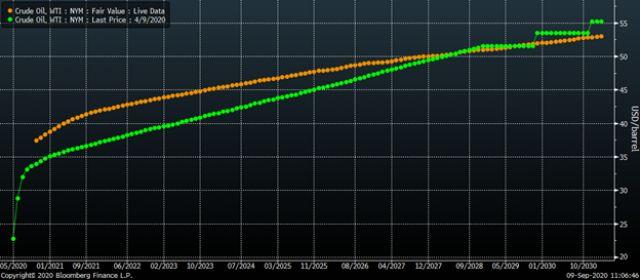

Liệu mức giá âm có trở lại?

Việc giá dầu giảm xuống mức âm trong tháng 4 là một sự kiện chưa từng có tiền lệ và có liên quan đến các quỹ ETF dầu mỏ của Mỹ. Lần này tình hình khác hẳn. Các quỹ ETF đã ngừng phân bổ toàn bộ vốn của họ vào các hợp đồng giao dịch tháng gần nhất (front-month contract) và do đó, rủi ro về sự biến động bất thường của nguồn cung gần ngày hợp đồng đáo hạn đã giảm đáng kể. Như chúng ta có thể thấy trên biểu đồ bên dưới, đường cong giá dầu tương lai hiện tại không cho thấy nguy cơ giá dầu giảm về mức âm.

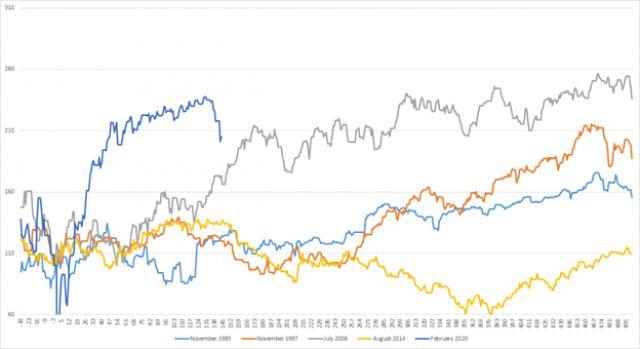

Thấy gì từ lịch sử?

Nhìn vào cách giá cả biến động sau các cuộc khủng hoảng kinh tế và dầu mỏ trước đó, sự phục hồi của giá dầu đang diễn ra mạnh hơn nhiều so với các giai đoạn trước đó. Thực tế, tình hình hiện tại thường được so sánh với tình hình giai đoạn cuộc khủng hoảng tài chính toàn cầu. Giá dầu tiếp tục tăng trong gần 3 năm sau năm 2008 chỉ với những con sóng điều chỉnh nhỏ. Có thể khá tự tin khi nhận định rằng sự phục hồi của nhu cầu về dầu sẽ phục hồi dù sớm hay muộn và điều đó chắc chắn sẽ đẩy giá lên cao hơn. Theo chúng tôi, đà lao dốc hiện tại sẽ không thể đẩy giá dầu xuống quá sâu và sự phục hồi có thể xuất hiện ngay khi áp lực bán xuất hiện trở lại trên thị trường USD.