Góc nhìn vĩ mô: Rủi ro virus Corona leo thang nhanh chóng nhưng chưa phải là tận thế!

Quan điểm của Simon Flint - chiến lược gia tại Bloomberg

Phản ứng của thị trường tài chính đối với các rủi ro từ virus Corona dường như đang đi theo tiền lệ lịch sử khi chứng kiến sự phục hồi khá nhanh của cổ phiếu và lãi suất thì giảm dần. Tuy nhiên, những sự kiện như vậy có thể trở thành một đặc tính thường xuyên hơn của thị trường.

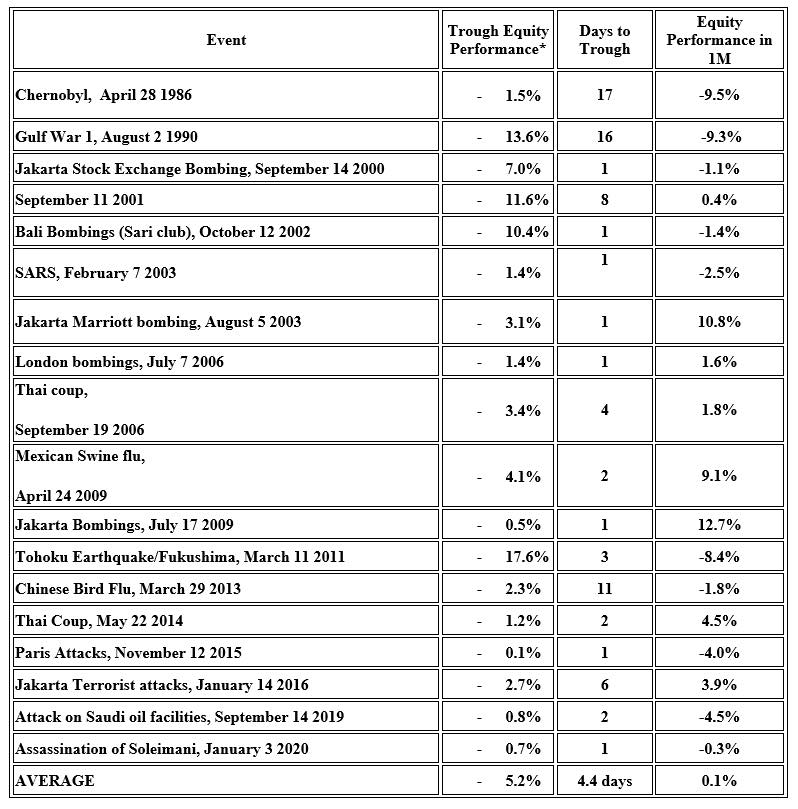

• Tính toán của tôi (biểu đồ bên dưới) cho thấy thị trường có xu hướng phục hồi nhanh chóng sau những cú sốc xuất phát từ bên ngoài. Các chỉ số chứng khoán có liên quan sẽ chạm đáy trung bình sau bốn đến năm ngày. Trung bình, thị trường sẽ hoàn toàn phục hồi trở lại sau một tháng.

• Thực tế cho thấy, đang tồn tại xu thế phục hồi nhanh hơn trên thị trường chứng khoán. Một điều cần lưu ý là rủi ro sai lệch lựa chọn rất đáng kể - ví dụ các sự kiện trong quá khứ xa xôi được ghi nhớ và lựa chọn vì chúng có tác động lâu dài lên thị trường.

• Gần đây, các nhà hoạch định chính sách có xu hướng phản ứng nhanh chóng và dữ dội với các sự kiện diễn ra. Đó là một dấu hiệu cho thấy họ nâng cao mức độ phản ứng lại trước tác động của sự suy giảm trên thị trường chứng khoán, có lẽ là bởi thị trường chứng khoán thường có xu hướng tăng trưởng tương đồng so với quy mô tăng trưởng của nền kinh tế.

• Trong các sự kiện mà phản ứng của chính sách tiền tệ bị hạn chế thì tầm ảnh hưởng của chính sách lên thị trường vốn lại kéo dài hơn. Nhìn chung, chính sách vẫn mang tính tác động cao. Trong ít nhất hai trong số ba sự kiện mà dường như có tác động mạnh mẽ nhất và lâu dài nhất đối với cổ phiếu, phản ứng của thị trường đối với lợi suất kỳ hạn ngắn chỉ ở mức thấp hoặc trái với những gì người ta mong đợi.

o Trong Chiến tranh vùng Vịnh lần thứ nhất, lãi suất swap kỳ hạn hai năm của Mỹ thực sự đã tăng 52 điểm cơ bản. Trong ba ngày sau thảm họa động đất ở Tohoku/ thảm họa Fukushima, lợi suất tương đương của Nhật Bản chỉ giảm 6 điểm cơ bản. Ngược lại, lãi suất swap kỳ hạn hai năm của Mỹ đã giảm 39 điểm cơ bản sau ngày 11 tháng 9 năm 2001 và 11 điểm cơ bản sau các cuộc tấn công khủng bố ở London.

• Nghiên cứu cũng chỉ ra rằng thị trường học hỏi cải thiện sau mỗi sự kiện. Một nghiên cứu trước đó chỉ ra rằng thị trường chứng khoán Indonesia bị ảnh hưởng nặng nề bởi vụ đánh bom câu lạc bộ Sari năm 2002, nhưng hầu như không bị ảnh hưởng gì bởi vụ đánh bom sau đó ở Jakarta năm 2003 và 2009. So sánh các phản ứng của S&P 500 với Chiến tranh vùng 1 và 2, và phản ứng của cổ phiếu Thái Lan đối với cuộc đảo chính năm 2006 và 2014 cũng sẽ cho thấy cùng một bức tranh tương đồng.

• Trong các sự cố gần đây, công nghệ thông tin đã đóng góp một vai trò trong việc cho phép các thị trường đánh giá rủi ro nhanh hơn và đẩy nhanh quá trình phục hồi một khi sự lo ngại về những điều chưa biết được loại bỏ.

• Tuy nhiên, sự kết nối cũng có thể là một điểm chí mạng. Tăng cường hội nhập tài chính, kinh tế và thông tin có thể đẩy nhanh tốc độ truyền tải và khuếch đại rủi ro hơn. Việc di chuyển ngày càng dễ dàng và linh động của con người cùng với mật độ dân số lớn hơn có thể đã góp phần lớn vào rủi ro bùng phát đại dịch toàn cầu.

• Hoàn toàn có khả năng rằng tần số của các cú sốc ngoại sinh sẽ ngày một tăng lên trong tương lai. Có thể liệt kê một số nguồn gốc tiềm năng gây nên các cú sốc này như: suy giảm khả năng dự đoán chính sách đối ngoại của Hoa Kỳ, sự tái xuất của cạnh tranh quyền lực giữa các thế lực lớn, ngày càng nhiều các vũ khí mạnh hơn, biến đổi khí hậu gây ra các sự kiện thời tiết khắc nghiệt và rủi ro an ninh mạng.

• Trong mọi trường hợp, hiệu suất thị trường vốn được đưa ra là dành cho thị trường địa phương, ngoại trừ trường hợp của Chernobyl (đã sử dụng DAX) và vụ ám sát Soleimani (đã sử dụng SPX). Nói chung, các mốc thời gian đưa ra là cho sự kiện thực tế. Đối với Chernobyl, ngày mà Thụy Điển phát đi cảnh báo đã được sử dụng. Đối với SARS, cúm lợn và cúm gia cầm, ngày cảnh báo chính từ các cơ quan y tế có thẩm quyền đã được sử dụng.