Hóa giải mối lo lạm phát dưới góc nhìn lý thuyết đường cong Phillips

Tú Đỗ

Senior Economic Analyst

Việc duy trì ổn định kỳ vọng lạm phát chính là chiều khóa để Fed có thể đạt được cả mục tiêu về việc làm và giá cả

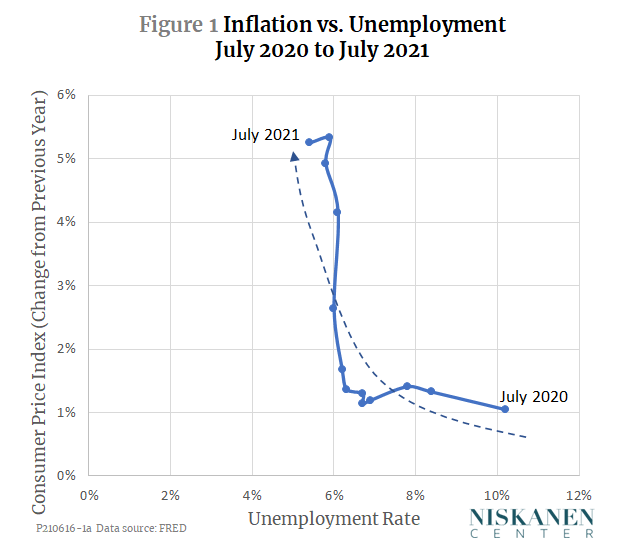

Những người đã theo dõi sát tình hình kinh tế Mỹ vừa qua có thể đều đã phát hiện ra việc lạm phát đang tăng dần trong vài năm trở lại đây trong khi tỷ lệ thất nghiệp lại có xu hướng giảm dần. Mối quan hệ này có thể được biểu hiện thông qua biểu đồ dưới dây:

Mối quan hệ giữa lạm phát và thất nghiệp từ tháng 7/2020 - 7/2021

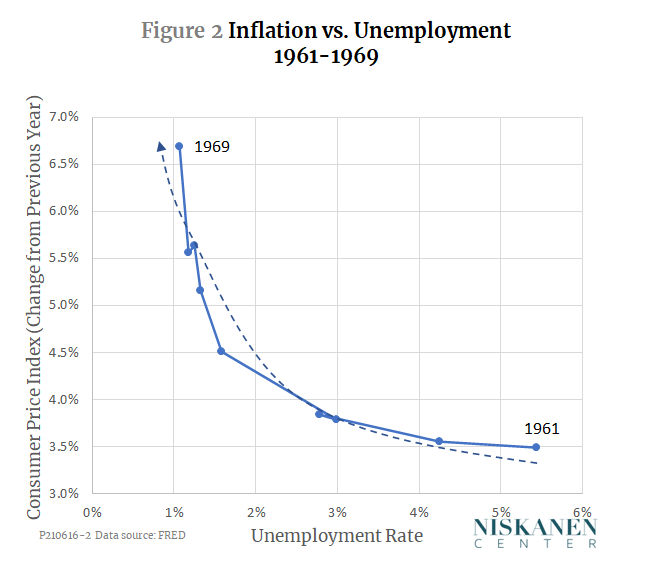

Biểu đồ trên có nét tương đồng với mối quan hệ giữa lạm phát và thất nghiệp trong giai đoạn 1961-1969:

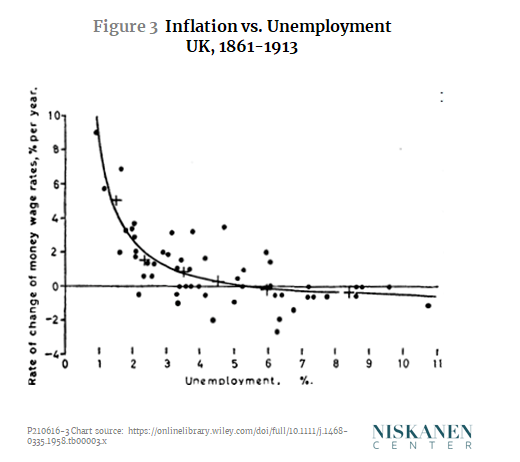

Mối quan hệ trên đã được đưa ra bởi A.W.Phillips vào năm 1958 và sau đó đã được biết đến rộng rãi dưới cái tên "đường cong Phillips"

Vậy liệu rằng chúng ta có buộc phải đánh đổi việc kiểm soát lạm phát ở mức thấp bằng sự tăng vọt của tỷ lệ thất nghiệp hoặc ngược lại hay không? Câu trả lời có lẽ sẽ là "Không" hay chí ít là "Không phải trong tương lai gần".

Đường cong Phillips là gì?

Khi khái niệm đường cong Phillips lần đầu tiên nhận được sự chú ý vào cuối những năm 1950 và đầu 1960, nó thường được hiểu là một đường cố định. Bạn sẽ buộc phải nới lỏng lạm phát nếu muốn đưa tỷ lệ thất nghiệp xuống mức thấp và ngược lại. Tuy vậy tới cuối những năm 1960, ý tưởng này đã bị đặt câu hỏi bởi Milton Friedman và Edmund Phelps. Theo họ, mối quan hệ ngược chiều giữa lạm phát và thất nghiệp chỉ là hiện tượng nhất thời. Về dài hạn, đường cong Phillips có thể dịch chuyển lên hoặc xuống dưới tác động của sự thay đổi kỳ vọng lạm phát.

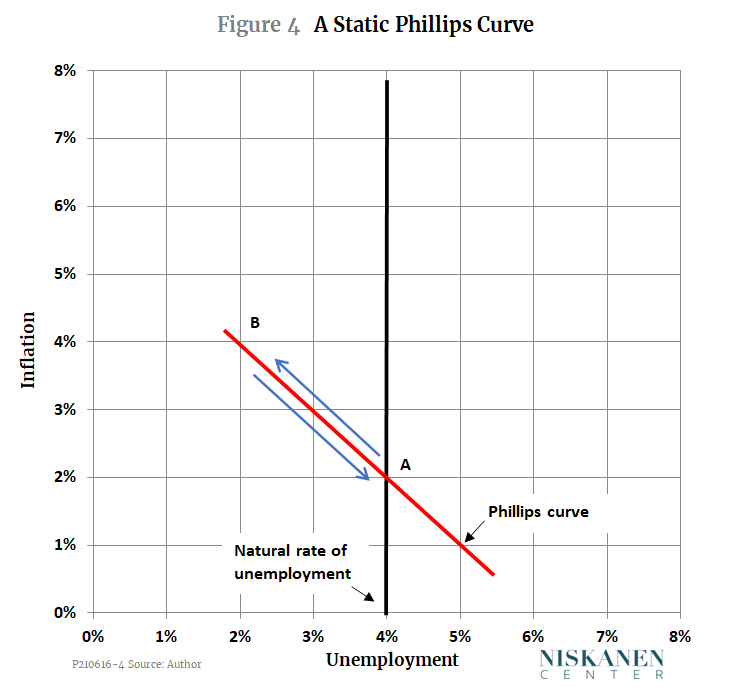

Phiên bản tĩnh của đường cong Phillips

Biểu đồ trên thể hiện phiên bản đơn giản của đường cong Phillips. Đường màu đen thể hiện tỷ lệ thất nghiệp tự nhiên của nền kinh tế. Trong trường hợp có một sự gia tăng nhất thời của tổng cầu của nền kinh tế, các doanh nghiệp sẽ thực hiện mở rộng sản xuất và tăng giá hàng hóa. Để có thể tăng năng suất, các doanh nghiệp sẽ cần tuyển thêm lao động và khiến tỷ lệ thất nghiệp giảm xuống. Nền kinh tế dịch chuyển từ trạng thái A sang B. Và khi tổng cầu trở lại mức bình thường, nền kinh tế sẽ dịch chuyển trở lại trạng thái A.

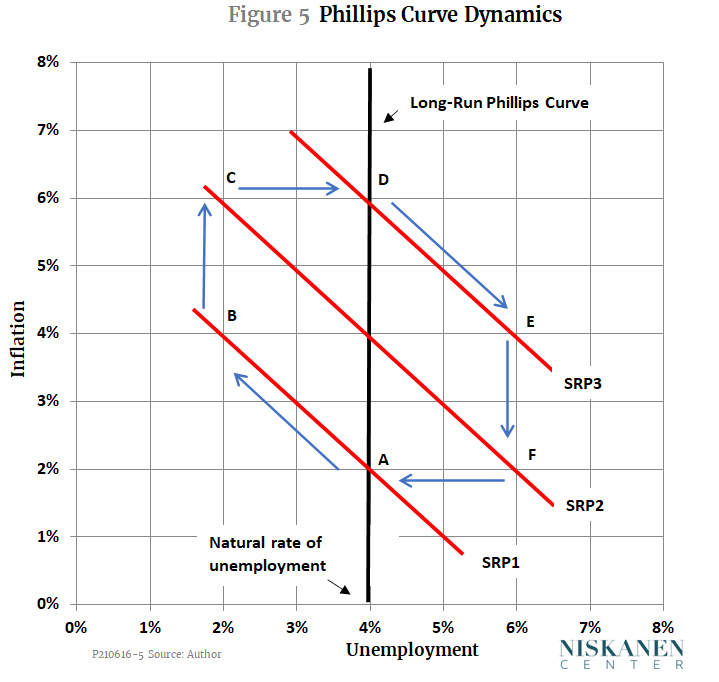

Phiên bản động của đường cong Phillips

Tuy vậy theo quan điểm của Friedman và Phelps sự thay đổi của tổng cung có thể không chỉ duy trì nhất thời do vậy đường cong Phillips có thể dịch chuyển lên trên hoặc xuống dưới như trong biểu đồ ở trên. Đồng thời nền kinh tế có thể dịch chuyển từ trạng thái A cho tới F.

Bằng chứng từ lịch sử kinh tế Mỹ

Mối quan hệ giữa lạm phát và thất nghiệp của nước Mỹ cũng đã có sự biến chuyển theo từng giai đoạn cụ thể:

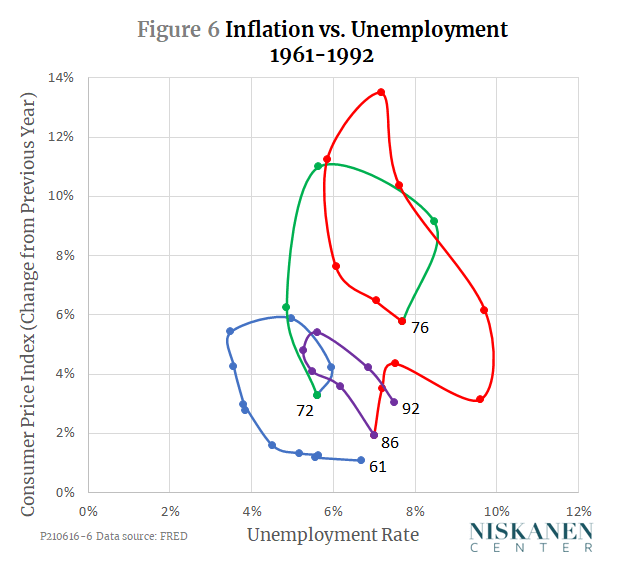

Thời kỳ chính sách luân phiên (Stop-go Era) 1961-1992

Giai đoạn trên đặc trưng bởi sự luân phiên giữa mở rộng và thu hẹp của chính sách tài khóa và tiền tệ. Tương quan giữa lạm phát và thất nghiệp di chuyển theo hình xoáy trôn ốc theo chiều kim đồng hồ tương tự như lý thuyết đường cong Phillips động mà Friedman và Phelps đưa ra. Chúng ta lần lượt chứng kiến những thời điểm mà lạm phát và tỷ lệ thất nghiệp thay phiên tạo đỉnh.

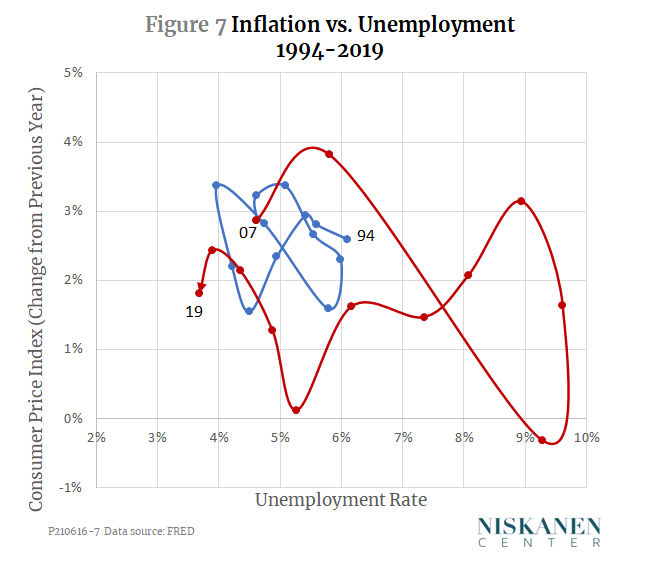

Thời kỳ Đại Ổn định (Great Moderation) và Đại Suy thoái (Great Recession)

Từ đầu những năm 1990 cho tới cuối 2007, nền kinh tế Mỹ đã trải qua giai đoạn Đại Ổn định. Tỷ lệ lạm phát biến động trong biên độ hẹp 1.5%-3.4%. Tỷ lệ thất nghiệp cũng được kiểm soát thành công khi duy trì ở mức 4-6%. Nền kinh tế chưa bao giờ tiến gần được tới mục tiêu toàn dụng việc làm và ổn định giá cả như trong giai đoạn này.

Giai đoạn Đại Suy thoái chính thức bắt đầu vào cuối năm 2007 đã kết thúc giai đoạn Đại Ổn định. Tỷ lệ thất nghiệp đạt mức đỉnh 10% vào tháng 10/2009. Tuy vậy, lạm phát vẫn duy trì trong biên độ hẹp dẫu cho tỷ lệ thất nghiệp đã lần đầu tiên giảm về dưới mức 4% vào năm 2018-2019.

Vai trò của kỳ vọng lạm phát

Yếu tố quan trọng đã dẫn tới sự dịch chuyển của nền kinh tế Mỹ kể trên đã đến từ sự thay đổi của kỳ vọng lạm phát. Trong giai đoạn 1961-1992, kỳ vọng lạm phát của doanh nghiệp và người lao động thay đổi dựa trên số liệu lạm phát mà họ chứng kiến qua mỗi năm. Các nhà kinh tế học gọi đây là sự thích nghi của kỳ vọng. Trong khi đó, kể từ những năm 1990 đến nay, kỳ vọng lạm phát đã được neo cố định vào con số mục tiêu 2% mà Fed đưa ra. Điều này khiến cho đường cong Phillips dừng dịch chuyển và thậm chí còn được làm phẳng hơn. Do đó, lạm phát đã được duy trì ổn định bất chấp biến động của tỷ lệ thất nghiệp, kể cả trong những giai đoạn Đại Suy thoái.

Điều gì đang chờ đợi phía trước?

Những phân tích ở trên cho thấy chúng ta không quá nên lo lắng về lạm phát một khi kỳ vọng lạm phát vẫn được neo một cách chắc chắn. Một khi điều này được duy trì, những sự tăng lên của giá cả khi nền kinh tế phục hồi trở lại có thể sẽ chỉ là nhất thời.

Việc neo giữ kỳ vọng lạm phát không đồng nghĩa rằng Fed sẽ phải hành động ngay lập tức khi con số lạm phát vượt lên trên mức 2%. Chính cơ quan này cũng đã áp dụng chính sách mục tiêu lạm phát trung bình với việc cho phép lạm phát tăng vượt mức mục tiêu trong một khoảng thời gian.

Vậy liệu chúng ta có thể kê cao gối ngủ mà không cần phải lo lắng về bất cứ điều gì? Không hẳn như vậy. Việc quyết định mức độ nới lỏng hay thắt chặt phù hợp vẫn sẽ là một nhiệm vụ rất khó khăn đối với Fed. Covid-19 là một cuộc khủng hoảng vô tiền khoáng hậu và nó có thể khiến các mô hình dự báo trở nên sai lệch. Hơn thế nữa, việc chính sách tài khóa của Mỹ đã bị chính trị hóa một cách sâu sắc đã khiến cho gánh nặng càng chồng chất lên chính sách tiền tệ. Dẫu vậy, những ký ức về giai đoạn bất ổn 1960-1990 có lẽ sẽ chưa trở lại một khi kỳ vọng lạm phát vẫn nằm trong tầm kiểm soát.

Seeking Alpha