Kịch bản thuận lợi cho thị trường trái phiếu Hoa Kỳ trong 3 tháng cuối 2023

Thảo Nguyên

Junior Analyst

Tác giả bài viết là Giám đốc Kinh doanh Trái phiếu toàn cầu của HSBC trụ sở Hồng Kông - ông Steven Major

Có 3 luận điểm ủng hộ cho việc mua vào và nắm giữ trái phiếu của Hoa Kỳ như sau: động lượng giá, giá trị nắm giữ và chi phí cơ hội. Ba yếu tố kể trên đều phù hợp với bất kỳ khung thời gian đầu tư của bạn hay tầm nhìn đầu tư của bạn về lãi suất và lợi suất.

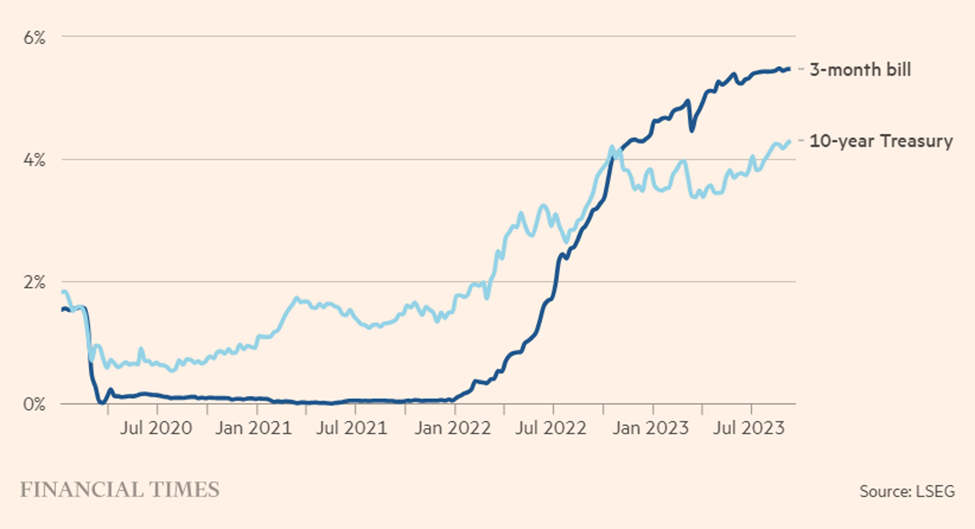

Đầu tiên, diễn biến giá trái phiếu giảm (đồng nghĩa với lợi suất tăng) trong thời gian gần đây đang ngày càng mờ nhạt. Điều này được phản ánh thông qua kỳ hạn 3 tháng của TPCP - đây là một trong những trái phiếu nhạy cảm nhất với chính sách tiền tệ của Cục Dự trữ liên bang Mỹ Fed. Vào tháng 1/2022, lợi suất của kỳ hạn 3 tháng vẫn chỉ ở mức 0% và nó chỉ tăng khi Fed lần đầu quyết định tăng lãi suất trong 3 năm qua, lên mức 1.67% trong nửa đầu 2022 và nhanh chóng kết thúc ở mức 4.5% vào cuối năm đó.

Năm 2023 đã có sự giảm tốc đáng kể. Lãi suất tăng thêm 1 điểm phần trăm, đạt mức 5.5% trong tuần đầu tiên của tháng 9, thấp hơn nhiều so với mức tăng năm ngoái là 4.5 điểm phần trăm. Thông qua các ngôn từ của các Biên bản họp chính sách tiền tệ của Fed, có thể nói, giờ này năm ngoái là đỉnh điểm của thái độ cứng rắn về lãi suất. Các nhà phân tích đa phần đồng thuận với quan điểm không có đợt tăng lãi suất nào tại cuộc họp ngày 20/9/2022 và nhiều người cho rằng Fed sẽ không tăng lãi suất nữa trong 3 tháng cuối năm 2023.

Hiện tại, thách thức đối với các nhà hoạch định chính sách là ngăn chặn thị trường quá phấn khích và chuẩn bị cho việc cắt giảm lãi suất. Fed trong năm nay luôn trung thành với châm ngôn "higher for longer" (dịch nôm na là duy trì nền lãi suất cao trong thời gian dài hơn) bởi chính sách tiền tệ luôn có độ trễ nhất định trước khi tạo ra tác động thực sự. Các nhà hoạch định chính sách gọi đây là "forward guidance" (định hướng chính sách). Thị trường tài chính tiếp nhận thông tin đó và xử lý thông qua diễn biến cung cầu của các tài sản.

Thứ hai, mức định giá hấp dẫn đủ để khiến các nhà đầu tư trái phiếu phải "thức trắng đêm để cân nhắc". Lợi suất thực của TPCP kỳ hạn 10 năm ở mức 2% (sau khi tính tới lạm phát) và con số này cao hơn mức tăng trưởng GDP thực của Mỹ chỉ khoảng 1.85%. Đây là một hiện tượng hiếm khi xảy ra và đồng nghĩa các nhà đầu tư có thể đa dạng hóa danh mục ngoài thị trường chứng khoán và mua vào trái phiếu truyền thống ít rủi ro hơn.

Biểu đồ: Tăng trưởng hối phiếu 3 tháng đang chững lại khi việc tăng lãi suất của Fed sắp kết thúc.

Nguồn: LSEG

Kết quả trên sẽ không còn đúng nếu Các cơ quan thống kê thay đổi giả định về kinh tế thực của Mỹ, đánh giá lại tốc độ tăng trưởng cao hơn. Nhưng điều đó sẽ khó xảy ra. Thâm hụt tài khóa khổng lồ là nhân tố chính cho tăng trưởng kinh tế năm nay và ảnh hưởng từ số nợ công cao ngất ngưởng sẽ tác động tiêu cực tới tốc độ tăng trưởng trong tương lai do những khoản lãi vay đáng kể.

Định giá tương đối của trái phiếu kho bạc so với trái phiếu chính phủ G7 cũng có vẻ hấp dẫn, đây là một thước đo cho thấy chính sách của Fed đã đi quá xa so với các NHTW khác. Và đó là những góc độ rủi ro hơn về công cụ thu nhập cố định, tín dụng và lãi suất địa phương của thị trường mới nổi đã hoạt động tốt trong năm nay. Nếu việc tiếp tục nắm giữ chúng dựa trên sự thay đổi cuối cùng của chu kỳ lãi suất Hoa Kỳ, thì chắc chắn tốt hơn là nên nắm giữ trái phiếu Kho bạc Hoa Kỳ - công cụ được hưởng lợi nhiều nhất.

Thứ ba, đó là chi phí cơ hội cho những nhà đầu tư bị chôn vốn, đang mắc kẹt bởi tín phiếu kho bạc - nợ chính phủ ngắn hạn trả lãi khi đáo hạn. Các nhà đầu tư có thể hỏi tại sao phải mạo hiểm sở hữu một trái phiếu kỳ hạn 10 năm hiện có lãi suất thấp hơn trái phiếu kho bạc khoảng 1%? Cái nhìn trực quan dựa trên chênh lệch lợi nhuận đã bỏ qua chi phí cơ hội.

Trái phiếu trả cùng một mức coupon trong suốt kỳ hạn, trái phiếu có thời gian đáo hạn càng dài thì giá càng nhạy cảm hơn với các quyết định lãi suất trong tương lai. Hối phiếu có thời hạn ngắn nhưng rủi ro tái đầu tư cao vì hiện tại khó có thể đoán lợi suất chào bán sẽ là bao nhiêu khi công cụ này đáo hạn.

Ví dụ, so sánh một trái phiếu kỳ hạn 10 năm có lãi suất 4.25% với một hối phiếu có lãi suất 5.25%, nếu lợi tức trái phiếu giảm chỉ 0.125 điểm phần trăm, thì mức tăng giá, tính cả coupon, sẽ bằng với lợi tức cao hơn của hối phiếu.

Cứ cho là giá trái phiếu có thể tăng giảm, nhà đầu tư sở hữu trái phiếu sẽ có mức rủi ro cao hơn so với nắm giữ hối phiếu. Nhưng trong bối cảnh, kể từ đầu năm 2022 - khi Fed chuyển sang chính sách diều hâu - lãi suất Trái phiếu Kho bạc kỳ hạn 10 năm đã tăng tới 2.66 điểm phần trăm. Điều đó thể hiện mức sụt giảm giá trái phiếu tương đương 21%. Với lợi suất trái phiếu trở lại mức được thấy lần cuối vào năm 2007, chi phí cơ hội của việc không chuyển từ hối phiếu sang trái phiếu có thể khá cao nếu động thái từ năm 2022 đảo ngược.

Tóm lại, động lực và giá trị ngày nay ủng hộ trái phiếu nhiều hơn so với một năm trước, mang lại sự an ủi nhất định cho các nhà đầu tư đang cân nhắc chi phí cơ hội của việc không nắm giữ hối phiếu.

Financial Times