MUFG - Asia FX: Bất ổn chính trị gia tăng tại Pháp tiếp tục gây áp lực lên đồng EUR đẩy USD tăng mạnh

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

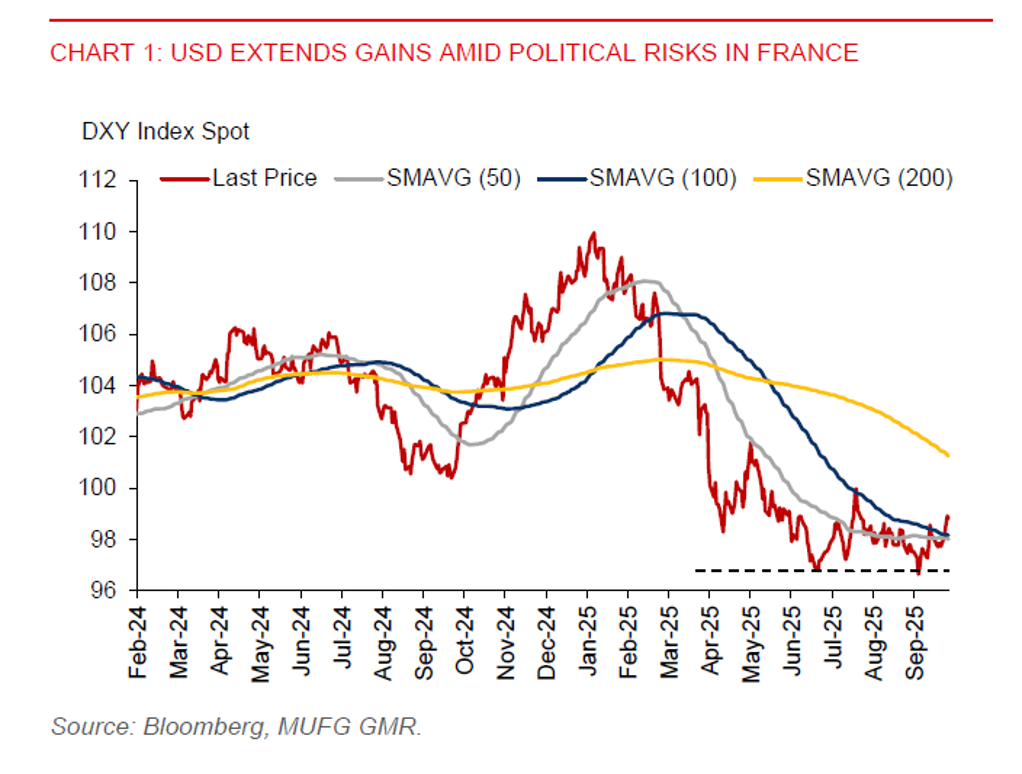

Diễn biến chính trị đẩy USD tăng cao

DXY tiếp tục tăng, được hỗ trợ bởi vùng 96.00–97.00, trong bối cảnh bất ổn chính trị tại Pháp tiếp tục gây sức ép lên đồng EUR. Tổng thống Macron dự kiến sẽ bổ nhiệm một thủ tướng mới trong tuần này sau nhiệm kỳ ngắn của Thủ tướng sắp mãn nhiệm Sebastien Lecornu. Tuy nhiên, việc thay đổi lãnh đạo khó có thể giải quyết được bất ổn chính trị sâu rộng hiện nay. Thủ tướng mới sẽ phải đối mặt với thách thức lớn khi điều hành một quốc hội chia rẽ và cố gắng xây dựng một nội các hiệu quả. Dù Macron chưa có kế hoạch tổ chức bầu cử sớm, tình trạng bế tắc chính trị có khả năng vẫn kéo dài. Phản ánh lo ngại của thị trường, chênh lệch lợi suất giữa trái phiếu chính phủ kỳ hạn 10 năm của Pháp và Đức đã mở rộng lên 83 bps, chỉ cách đỉnh tháng 12/2024 là 88 bps.

Trong khi đó, biên bản cuộc họp tháng 9 của Fed cho thấy đa số quan chức vẫn ủng hộ việc cắt giảm lãi suất thêm trong năm nay, do rủi ro gia tăng trên thị trường lao động. Tuy nhiên, trong ngắn hạn, căng thẳng chính trị tại Pháp và khả năng Ngân hàng Nhật Bản (BOJ) tăng lãi suất chậm hơn dự kiến đang củng cố thêm sức mạnh cho đồng Đô la Mỹ.

Diễn biến tiền tệ khu vực

Các đồng tiền châu Á nhìn chung suy yếu trước sức mạnh mới của đồng USD, được thúc đẩy bởi rủi ro chính trị tại châu Âu và Nhật Bản. Thị trường đang điều chỉnh lại kỳ vọng rằng BOJ sẽ tăng lãi suất chậm hơn, điều này tiếp tục gây áp lực lên đồng yên và lan tỏa sang các đồng tiền khác trong khu vực. Hiệu suất kém của đồng yên là yếu tố chính khiến tiền tệ châu Á suy yếu, nhất là khi nhà đầu tư đánh giá lại khả năng thắt chặt chính sách của Nhật Bản trong ngắn hạn.

Cuộc họp chính sách BSP được chú ý

Tâm điểm hôm nay là cuộc họp chính sách của Ngân hàng Trung ương Philippines (BSP). Dự kiến BSP sẽ giữ nguyên lãi suất sau các đợt cắt giảm liên tiếp trước đó. Gần đây, BSP đã thể hiện quan điểm thận trọng hơn với việc nới lỏng thêm, nhất là khi đồng peso suy yếu. Điều này cho thấy ngân hàng trung ương có khả năng tạm dừng nới lỏng để theo dõi diễn biến lạm phát và các rủi ro bên ngoài.

BoT giữ nguyên lãi suất, phát tín hiệu thiên về nới lỏng

Ngân hàng Trung ương Thái Lan (BoT) giữ nguyên lãi suất ở mức 1.50% trong cuộc họp đầu tiên dưới thời Thống đốc Vitai, với tỷ lệ bỏ phiếu 5-2. Hai thành viên thiểu số ủng hộ việc cắt giảm 25 bps, nhằm hỗ trợ tăng trưởng tín dụng và giảm gánh nặng nợ cho doanh nghiệp vừa và nhỏ cũng như hộ gia đình dễ bị tổn thương. Tuy nhiên, đa số nhấn mạnh việc cần duy trì dư địa chính sách hạn chế hiện có và để các đợt cắt giảm trước đó phát huy đầy đủ tác động lên nền kinh tế. Giọng điệu thiên về nới lỏng của BoT, cùng với triển vọng tăng trưởng và lạm phát yếu, cho thấy khả năng cắt giảm lãi suất vẫn còn, có thể diễn ra tại cuộc họp tháng 12. Về triển vọng, kinh tế vĩ mô Thái Lan vẫn tương đối ổn định. BoT dự báo tăng trưởng GDP ở mức 2.2% năm 2025 và 1.6% năm 2026, trong khi tăng trưởng nửa cuối năm 2025 có thể chậm lại do tác động từ các chính sách thuế. Nhu cầu nội địa yếu, tín dụng tăng chậm, và chất lượng tài sản ngân hàng suy giảm – đặc biệt trong nhóm cho vay doanh nghiệp nhỏ – đều là yếu tố củng cố lý do cho việc hỗ trợ chính sách. Quyết định giữ nguyên lãi suất của BoT, trái với kỳ vọng thị trường về một đợt cắt giảm, có thể giúp ổn định đồng baht quanh mức 32.50 so với USD trong ngắn hạn. Dù Fed có thể tiếp tục cắt giảm lãi suất trong quý IV, khả năng tăng giá của đồng baht vẫn hạn chế do kỳ vọng nới lỏng thêm, rủi ro xuất khẩu và triển vọng tăng trưởng trong nước yếu. Rủi ro đối với cặp USD/THB nghiêng về xu hướng tăng, đặc biệt nếu tâm lý rủi ro toàn cầu xấu đi.

MUFG