MUFG - Asia FX: Tâm điểm hướng về quyết định lãi suất của BSP và BOK

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

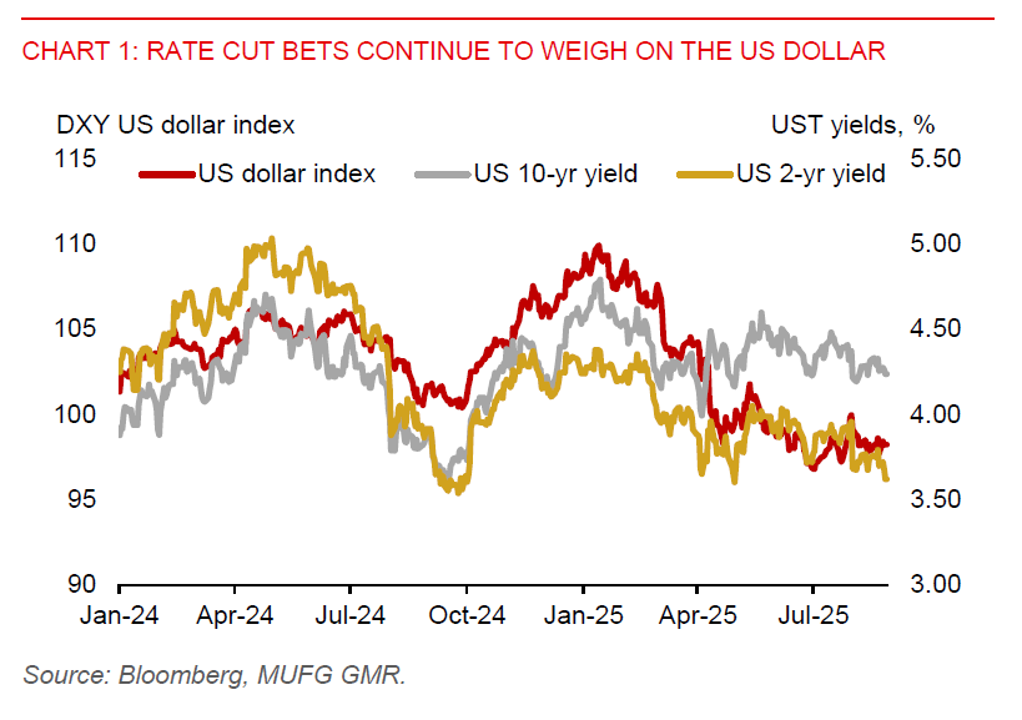

Đồng USD duy trì ổn định trong phiên hôm qua, nhưng vẫn chịu áp lực do kỳ vọng thị trường về khả năng Fed cắt giảm lãi suất cùng những bất ổn xoay quanh chính sách. Bài phát biểu mang tính dovish của Chủ tịch Fed Powell tại Jackson Hole tuần trước tiếp tục đẩy lợi suất trái phiếu chính phủ kỳ hạn 2 năm giảm. Ngược lại, lợi suất trái phiếu chính phủ dài hạn của Mỹ vẫn neo ở mức cao, không phải nhờ kỳ vọng tăng trưởng mà chủ yếu vì lo ngại về tính bền vững tài khóa, rủi ro lạm phát liên quan đến thuế quan, cùng những câu hỏi xoay quanh tính độc lập của Fed. Đáng chú ý, những chỉ trích công khai của Tổng thống Trump đối với Fed và tuyên bố của ông về việc sa thải Thống đốc Fed Lisa Cook đã làm dấy lên lo ngại về quyền tự chủ của ngân hàng trung ương. Trong một phát biểu gần đây, Chủ tịch Fed New York John Williams nhấn mạnh rằng việc duy trì độc lập của Fed là điều cốt yếu.

Sự kết hợp giữa khả năng Fed hạ lãi suất và tình trạng bất ổn chính sách có thể làm suy yếu triển vọng trung hạn của đồng USD. Kể từ sau hội nghị Jackson Hole, đồng bạc xanh đã mất 0.4%. Trong khi USD/JPY giữ ổn định quanh 147.40 trong phiên hôm qua, đồng yên vẫn dẫn đầu đà tăng trong khu vực châu Á với mức tăng 0.7% so với USD kể từ Jackson Hole.

Tại châu Âu, rủi ro chính trị ở Pháp đang nổi lên trở lại. Lời kêu gọi bỏ phiếu tín nhiệm của Thủ tướng Bayrou khiến thị trường thêm lo lắng, đẩy chênh lệch OAT-Bund kỳ hạn 10 năm lên trên 80bps, mức cao nhất kể từ tháng Tư khi Tổng thống Trump công bố thuế quan trả đũa.

Tiêu điểm hôm nay tập trung vào chính sách tiền tệ của Bangko Sentral ng Pilipinas (BSP) và Ngân hàng Hàn Quốc (BOK). BSP được kỳ vọng rộng rãi sẽ cắt giảm 25bps lãi suất điều hành để hỗ trợ tăng trưởng trong bối cảnh thương mại bên ngoài gặp khó khăn và lạm phát nội địa duy trì chính sách dovish. Ngược lại, BOK được dự báo sẽ giữ nguyên lãi suất. Thị trường sẽ theo dõi sát các đánh giá mới về tăng trưởng và lạm phát của ngân hàng trung ương, yếu tố có thể định hình định hướng chính sách sắp tới, đặc biệt trong bối cảnh Hàn Quốc phải đối mặt với nhu cầu toàn cầu suy yếu.

Trong khu vực, dù một số đồng tiền châu Á đã tăng giá so với USD kể từ Jackson Hole, các đồng tiền lợi suất cao lại chịu áp lực. Cụ thể, INR và IDR đều mất 0.5% trong cùng giai đoạn.

Tại Ấn Độ, đồng INR suy yếu sau quyết định của Tổng thống Trump áp thêm 25% thuế quan đối với một số hàng hóa Ấn Độ nhằm đáp trả việc nước này mua dầu từ Nga, đưa tổng mức thuế áp dụng lên 50%. Động thái này nhiều khả năng sẽ làm giảm sức cạnh tranh của hàng xuất khẩu Ấn Độ sang Mỹ, đặc biệt trong các lĩnh vực như dệt may và may mặc, trong khi điện tử và dược phẩm vẫn được miễn trừ.

Tại Indonesia, đồng rupiah chịu áp lực sau khi Ngân hàng Indonesia bất ngờ hạ lãi suất trong tháng Tám, cộng thêm giá than suy yếu. Tâm lý thị trường cũng bị ảnh hưởng bởi bất ổn trong nước, trong đó có các cuộc biểu tình tại Jakarta phản đối khoản trợ cấp nhà ở hàng tháng 50 triệu IDR vừa được phê duyệt cho các nghị sĩ. Dù vậy, chúng tôi kỳ vọng rupiah sẽ ổn định hoặc nhích lên trong những tháng tới, được hỗ trợ bởi triển vọng USD yếu đi.

MUFG