MUFG - Daily FX: Các tín hiệu tích cực từ khảo sát Tankan và BoJ hỗ trợ JPY

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Các bằng chứng ngày càng rõ cho thấy khả năng BoJ nâng lãi suất tại cuộc họp chính sách ngày 30 tháng 10 đang gia tăng – đây cũng là quan điểm nhất quán của các nhà phân tích từ MUFG. BoJ đặc biệt coi trọng báo cáo Tankan hàng quý, vì vậy dữ liệu vừa công bố cho ba tháng đến tháng 9 mang ý nghĩa then chốt. Những con số này đã củng cố thêm lý do để BoJ cân nhắc thắt chặt chính sách.

Trong khảo sát tháng 6, chỉ số phân tán sản xuất lớn được dự báo giảm 1 điểm xuống 12, nhưng kết quả thực tế lại tăng lên 14. Các doanh nghiệp chế biến gỗ, sản phẩm gỗ cùng nhóm thép và sắt vẫn ghi nhận điểm yếu do bất định từ thuế quan. Kế hoạch đầu tư cố định tăng từ 6.7% lên 8.4% trên toàn bộ doanh nghiệp, gần với mức cùng kỳ năm ngoái (8.9%). Chỉ số điều kiện việc làm trên các quy mô doanh nghiệp nhìn chung ổn định, chỉ phản ánh phần nào sự thắt chặt nhẹ của thị trường lao động.

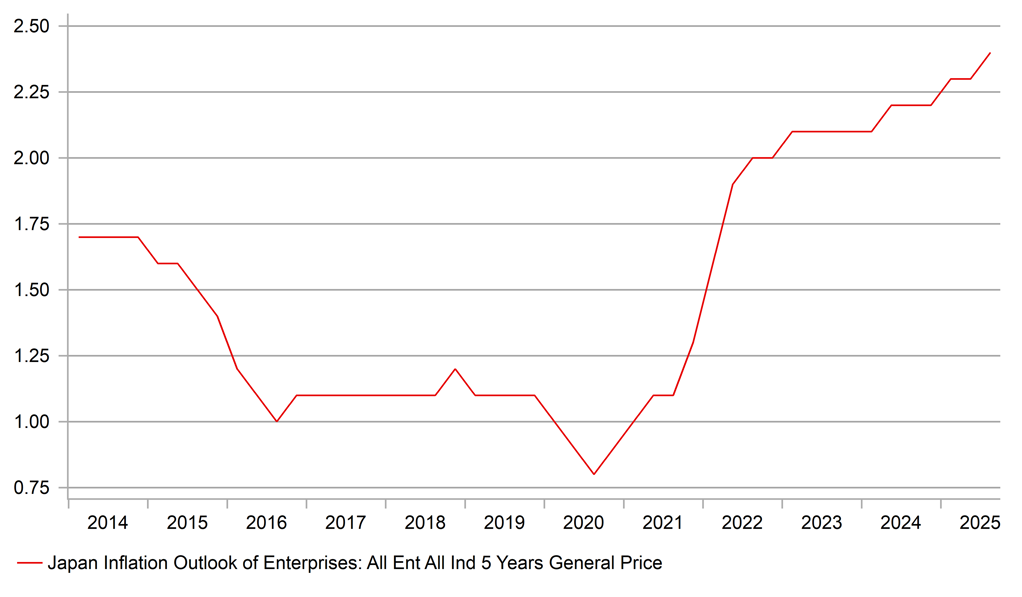

Điểm mấu chốt mà BoJ theo dõi – triển vọng lạm phát của doanh nghiệp – cho thấy mức tăng giá đầu ra một năm tới có phần giảm, nhưng triển vọng ba và năm năm lại giữ ổn định hoặc cao hơn so với tháng 6. Về giá tiêu dùng cuối cùng, tất cả doanh nghiệp đều dự báo lạm phát 2.4% trong 5 năm tới, cao hơn 0.1 điểm phần trăm so với tháng 6 và vượt mục tiêu chính thức của BoJ. Như vậy, không có dấu hiệu kỳ vọng lạm phát dài hạn suy yếu ở khu vực doanh nghiệp Nhật Bản. Đây là yếu tố củng cố thêm niềm tin cho BoJ khi đánh giá xu hướng trung và dài hạn. Dự báo cho JPY hầu như không thay đổi nhiều ở USD/JPY, nhưng tăng khoảng 2 điểm lớn trong EUR/JPY.

Báo cáo Tankan góp phần củng cố niềm tin đang gia tăng trong BoJ về việc nâng lãi suất. Trước đó, bản Tóm tắt Ý kiến của cuộc họp tháng 9 đã ghi nhận quan điểm “chúng ta có thể quay lại hướng tăng lãi suất một lần nữa”, dù một số ý kiến khác nhấn mạnh cần “theo dõi thêm dữ liệu” trước khi hành động. Ngay cả trong bối cảnh chính phủ Mỹ đóng cửa, khả năng BoJ hành động vẫn cao. Tankan đồng thời cho thấy thỏa thuận thương mại Mỹ–Nhật đã làm giảm bất định và cải thiện tâm lý doanh nghiệp.

JPY hiện là đồng tiền dẫn dắt trong nhóm G10, tăng giá so với toàn bộ các đồng tiền khác, khi thị trường định giá BoJ sẽ nâng lãi suất thêm 15 bps trong tháng 10. Sự bất định từ việc chính phủ Mỹ đóng cửa có thể phần nào hạn chế hoạt động đầu cơ, nhưng thông điệp từ BoJ cho thấy cơ sở nâng lãi suất là vững chắc. Trước cuối tuần, thị trường sẽ chú ý hai bài phát biểu quan trọng: ngày mai Phó Thống đốc Uchida phát biểu lúc 07:35 (BST) tại Hội nghị Chứng khoán Quốc gia, và quan trọng hơn là bài phát biểu của Thống đốc Ueda vào thứ Sáu (02:05 BST) tại Osaka. Mặc dù cuộc bầu cử lãnh đạo diễn ra vào thứ Bảy có thể ảnh hưởng đến cách ông Ueda lựa chọn thông điệp, đây vẫn là cơ hội để ám chỉ định hướng thắt chặt chính sách.

Báo cáo Tankan Nhật Bản – dự báo lạm phát chung (2.4%) lên mức cao mới

Vài giờ trước, chính phủ Mỹ đã chính thức đóng cửa – lần đầu tiên kể từ giai đoạn cuối nhiệm kỳ đầu của Trump (12/2018 – 1/2019). Hiện chưa có tín hiệu nhượng bộ nào để thông qua dự luật chi tiêu tạm thời duy trì ngân sách. Đợt đóng cửa trước kéo dài 35 ngày, và không loại trừ khả năng lần này cũng sẽ kéo dài đáng kể. Tuy nhiên, phản ứng trước mắt của thị trường tài chính vẫn hạn chế: S&P 500 đóng cửa tăng 0.4%, trong khi lợi suất trái phiếu chính phủ kỳ hạn 2 năm giảm 1 bps. Văn phòng Ngân sách Quốc hội (CBO) ước tính đợt đóng cửa 2018–19 đã làm giảm 0.1% GDP quý 4/2018 và 0.2% GDP quý 1/2019 (theo quý, không tính theo năm), song tác động dài hạn lên GDP chỉ ở mức 0.02% trong cả năm 2019. Điều này lý giải thái độ khá thờ ơ của thị trường hiện tại.

Dẫu vậy, có những yếu tố khiến rủi ro lần này lớn hơn. Thứ nhất, Trump đang ở nhiệm kỳ hai và có thể cứng rắn hơn trong việc đạt mục tiêu. Nhiệm kỳ 2 của ông vốn suôn sẻ, đồng thời cách tiếp cận quyết liệt hơn có thể khiến ông ít sẵn sàng thỏa hiệp. Thứ hai, thay vì cho nghỉ phép không lương, Trump đã đe dọa sa thải hẳn nhân viên chính phủ. Năm 2013, khoảng 850 nghìn người bị nghỉ phép không lương trong đợt đóng cửa 16 ngày; năm 2018–19, con số là 800 nghìn, gồm cả những người vẫn làm việc nhưng không được trả lương. Nếu lần này kịch bản sa thải thực sự xảy ra, tác động tiêu cực lên tăng trưởng sẽ lớn hơn đáng kể.

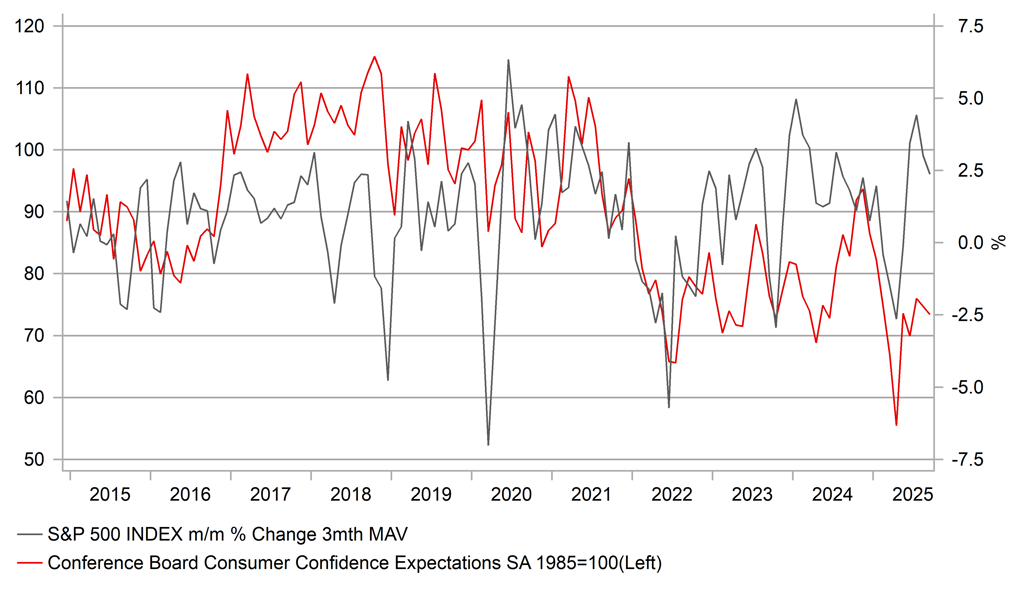

Bối cảnh kinh tế hiện cũng yếu hơn so với các đợt trước. Trung bình 6 tháng tăng trưởng việc làm trước đợt đóng cửa năm 2013 đạt 204 nghìn, năm 2018–19 là 146 nghìn, còn hiện nay chỉ ở mức 64 nghìn. Thêm một cú sốc thất nghiệp sẽ giáng vào thị trường lao động vốn đã suy yếu. Niềm tin tiêu dùng cũng đang yếu hơn: tháng 11/2018 đạt 136.4, gần mức cao nhất từ năm 2000; trong khi con số hôm qua chỉ là 94.20, thấp hơn đáng kể mức trung bình 10 năm qua (110.20).

Nếu Trump thực sự áp dụng biện pháp sa thải và đợt đóng cửa kéo dài, thị trường lãi suất có thể phản ánh rủi ro Fed cắt giảm lãi suất trong tháng 10 và 12 – kịch bản hiện chưa được định giá đầy đủ – và điều này sẽ gây áp lực lên USD trong ngắn hạn.

Người tiêu dùng Mỹ chịu áp lực – lợi nhuận chứng khoán không tạo ra nhiều hỗ trợ

MUFG