MUFG - Daily FX: Đồng USD ổn định gần đỉnh – Diễn biến chính trị Nhật Bản và Pháp vẫn bất ổn

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Đà mua vào đồng USD tạm chững, với một số dấu hiệu điều chỉnh nhẹ từ các mức tăng gần đây khi nhà đầu tư kỳ vọng đạt được thỏa thuận ngân sách năm 2026 tại Pháp. Tổng thống Macron dường như đã nhượng bộ khi tạm dừng cải cách lương hưu nhằm thúc đẩy thỏa hiệp, dù chính phủ cần tìm khoảng 3-3.5 tỷ EUR tiết kiệm trong hai năm tới để bù đắp chi phí. Ước tính việc tạm dừng này có thể khiến chi phí tăng thêm 13 tỷ EUR vào năm 2035. Dự kiến chính phủ Pháp sẽ chỉ định một thủ tướng mới để dẫn dắt đàm phán. Tiến triển này giúp đồng EUR phục hồi và chênh lệch OAT/Bund thu hẹp 3bps xuống còn 83bps. Tuy nhiên, rủi ro vẫn cao và bất ổn chính trị tiếp tục hạn chế nhu cầu mua vào đồng euro. Biến động trên thị trường ngoại hối vẫn ở mức thấp.

Đà hồi phục nhẹ của EUR/USD diễn ra song song với việc công bố biên bản FOMC, dù tác động lên thị trường lãi suất khá hạn chế. Lợi suất trái phiếu Mỹ giảm nhẹ và biên bản không mang lại bất ngờ lớn, với trọng tâm là lo ngại về sự suy yếu của thị trường lao động hơn là rủi ro lạm phát do chính sách thuế quan của Tổng thống Trump. Biên bản cho thấy “một vài” thành viên FOMC muốn giữ nguyên lãi suất trong tháng 9, trong khi phần lớn cho rằng rủi ro lạm phát đang gia tăng. Dù vậy, “hầu hết” thành viên vẫn nhận thấy việc tiếp tục nới lỏng chính sách trong năm nay là phù hợp. Nhân viên Fed cũng nhấn mạnh rủi ro lạm phát kéo dài. Nếu dữ liệu kinh tế tiếp tục như hiện nay, khả năng Fed cắt giảm lãi suất vào ngày 29/10 được đánh giá là rất cao và phần lớn đã được thị trường định giá.

Tuy nhiên, biên bản cũng lưu ý rằng chỉ cần một báo cáo lạm phát tiêu cực có thể khiến FOMC thay đổi hướng đi và hoãn cắt giảm lãi suất. Việc chính phủ Mỹ đóng cửa có thể khiến dữ liệu việc làm và lạm phát quan trọng không được công bố trước cuộc họp này. Trong bối cảnh đó, với định hướng hiện tại, việc Fed cắt giảm lãi suất vẫn là kịch bản chính. Các yếu tố chu kỳ có thể sẽ chiếm ưu thế so với rủi ro chính trị, khi mức độ bất ổn dần hạ nhiệt.

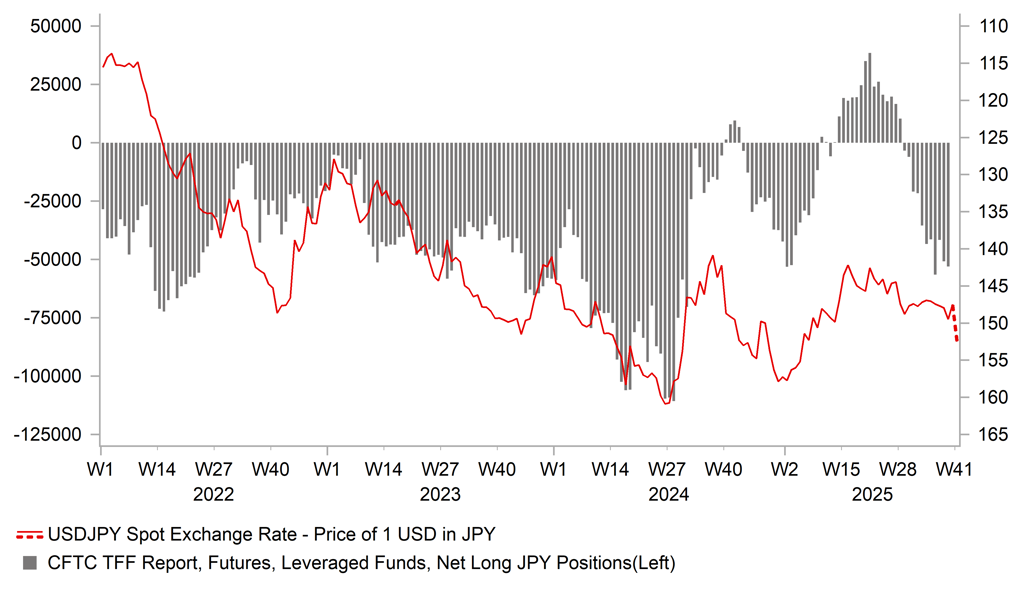

Các vị thế bán JPY đòn bẩy ở khoảng 50% so với đỉnh năm 2024

Tỷ giá USD/JPY đã tăng hơn 500 pips so với mức đóng cửa ngày thứ Sáu, vượt xa dự báo ban đầu về khả năng tăng 200-300 pips trong kịch bản Sanae Takaichi thắng cử lãnh đạo LDP. Biến động của đồng JPY hiện ít chịu tác động từ lo ngại tài chính hay kỳ vọng về việc tăng lãi suất của BoJ, mà chủ yếu đến từ hoạt động giao dịch ngắn hạn theo đà. Kỳ vọng tăng lãi suất BoJ đã phục hồi nhẹ sau giai đoạn suy yếu đầu tuần, với khả năng tăng lãi suất tại cuộc họp tháng 1/2026 hiện được định giá khoảng 80%. Kỳ vọng tăng lãi suất tháng 10 và tháng 12 hầu như không thay đổi. Phiên đấu giá JGB 30 năm hôm qua diễn ra tích cực, với tỷ lệ đấu thầu cao hơn mức trung bình 12 tháng và phần đuôi hẹp hơn. Lợi suất JGB 30 năm đã xóa sạch mức tăng sau phản ứng với chiến thắng của Takaichi, cho thấy thị trường không cho rằng bà sẽ thúc đẩy chi tiêu tài khóa mạnh mẽ. Việc bổ nhiệm Shunichi Suzuki làm Tổng thư ký LDP và Taro Aso làm Phó Chủ tịch càng củng cố quan điểm thận trọng.

Quan điểm phản đối việc tăng lãi suất của BoJ mà Takaichi từng thể hiện có thể là một yếu tố góp phần làm đồng JPY suy yếu. Tuy nhiên, nếu USD/JPY tiếp tục tăng lên vùng 155 hoặc cao hơn, áp lực chính trị và quốc tế — đặc biệt là từ Washington — có thể khiến bà thay đổi quan điểm. Trước chuyến thăm Nhật Bản của Tổng thống Trump từ ngày 27-29/10, Bộ trưởng Tài chính Mỹ Scott Bessent có thể sẽ lên tiếng nếu đồng JPY vẫn yếu. Báo cáo tiền tệ bán niên, nếu được công bố, cũng có thể chỉ trích chính sách của BoJ, qua đó khơi lại kỳ vọng BoJ tăng lãi suất và giúp đồng JPY ổn định hơn.

Tuy nhiên, một phần áp lực bán JPY hiện nay phản ánh lo ngại về bất ổn chính trị. Cuộc đàm phán liên minh với New Komeito bị trì hoãn đến ngày 20/10, trong khi đảng này không hài lòng với các động thái của LDP và lập trường của Takaichi về việc viếng thăm Đền Yasukuni. Nếu New Komeito rút khỏi liên minh, rủi ro chính trị sẽ tăng mạnh, đẩy đồng JPY yếu hơn nữa.

Nhìn chung, dù đồng JPY đang bị bán quá mức, rủi ro ngắn hạn vẫn nghiêng về phía suy yếu nếu liên minh chưa được duy trì. Nếu đạt được thỏa thuận, đồng JPY có khả năng phục hồi, đặc biệt khi kinh tế Mỹ suy yếu và Fed tiếp tục cắt giảm lãi suất. Một khi thỏa thuận với New Komeito được đảm bảo, lý do để tiếp tục bán JPY ở mức hiện tại sẽ kém thuyết phục hơn.

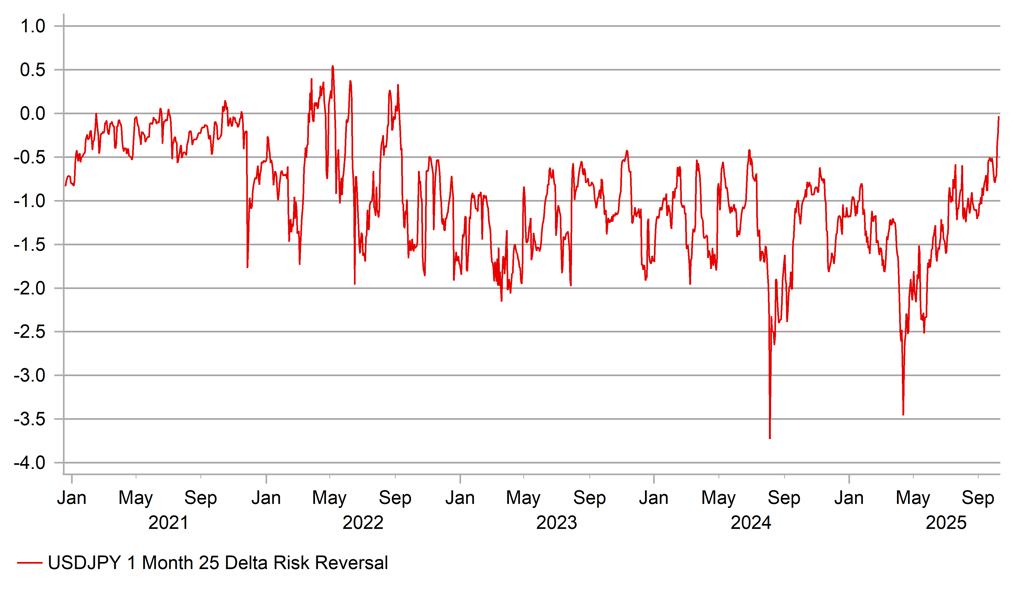

Delta Risk Reversal 1 tháng USD/JPY tiến gần vùng dương lần đầu từ năm 2022 – tín hiệu thị trường có thể đang mua quá mức

MUFG