MUFG - Daily FX: Rủi ro dài hạn được củng cố bởi sự bất ổn chính trị tại Nhật Bản

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

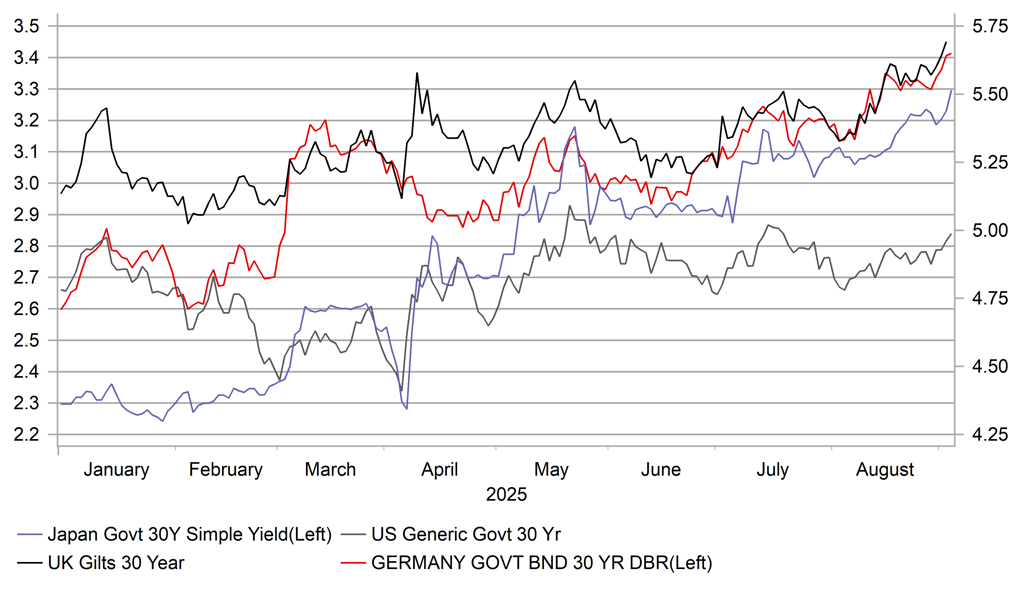

Đồng USD tăng mạnh trên toàn bộ nhóm G10 trong phiên hôm qua khi làn sóng bán trái phiếu chính phủ kỳ hạn dài gia tăng, làm dấy lên lo ngại về khả năng bền vững nợ. GBP là đồng tiền yếu nhất trong nhóm G10 (chi tiết bên dưới), theo sau là JPY. Về mặt bền vững tài khóa, trọng tâm lo ngại đang dịch chuyển khỏi Mỹ sang các quốc gia khác, và xét từ đầu năm đến nay, lợi suất trái phiếu chính phủ kỳ hạn 30 năm Mỹ (UST) tăng ít nhất, chỉ 24 bps. Trong khi đó, lợi suất Gilt 30 năm của Anh tăng 56 bps, còn lợi suất Bund 30 năm của Đức tăng 80 bps. Tại Anh, lợi suất đã cao ngay từ đầu năm và hiện đạt mức chưa từng thấy kể từ 1998. Với Đức, đợt tăng này được thúc đẩy bởi chi tiêu hạ tầng và quốc phòng trị giá 1 nghìn tỷ EUR công bố hồi tháng 3.

Tuy nhiên, lợi suất JGB 30 năm lại tăng mạnh nhất trong năm nay, thêm 100 bps (bao gồm mức tăng 7 bps hôm nay), phản ánh bối cảnh thị trường trái phiếu bất lợi tại Nhật Bản. Không chỉ đến từ yếu tố bền vững tài khóa, Nhật Bản còn có mức lạm phát cao nhất trong nhóm G10 và BoJ là ngân hàng trung ương duy nhất vẫn đang trong chu kỳ tăng lãi suất. Bên cạnh đó, môi trường chính trị hiện tại cũng làm gia tăng rủi ro. Đồn đoán về khả năng Thủ tướng Ishiba từ chức leo thang hôm qua sau khi bốn lãnh đạo cấp cao của LDP đồng loạt từ chức, kéo theo nghi ngờ về việc ông có thể duy trì vị trí hay không.

Yếu tố quyết định là kết quả khảo sát trong LDP với nghị sĩ và thống đốc các tỉnh về việc có nên dời sớm bầu cử lãnh đạo đảng. Báo Yomiuri cho biết có “phong trào gia tăng” trong nội bộ ủng hộ kịch bản này. Cựu Thủ tướng Aso, thành viên cấp cao nhất của LDP, đã công khai ủng hộ bầu cử sớm, trong khi một số phó bộ trưởng tài chính cũng bày tỏ quan điểm tương tự. Sanae Takaichi cũng ám chỉ rõ ràng sự ủng hộ và có khả năng là ứng viên kế nhiệm, được Nikkei đánh giá là “phù hợp nhất” để tiếp quản.

Điều cốt lõi với thị trường JGB và JPY là các biến động chính trị này sẽ ảnh hưởng ra sao đến chính sách tài khóa và tiền tệ. Bất ổn có thể làm dấy lên rủi ro về một gói chi tiêu lớn hơn nếu lãnh đạo mới ủng hộ điều đó (Takaichi nhiều khả năng sẽ thúc đẩy). Ishiba cũng nghiêng về mở rộng chi tiêu nhưng muốn tránh phát hành thêm JGB. Trước đây, giả định cơ bản là sự ra đi của một số lãnh đạo LDP sẽ giảm áp lực cho Ishiba và giúp ông giữ vị trí. Tuy nhiên, diễn biến đang xoay chiều, khiến xác suất bầu cử lãnh đạo sớm trở nên cao hơn, đồng nghĩa với thêm bất ổn và thêm lý do để bán JPY. Điều này cũng có thể đặt nghi vấn về khả năng BoJ nâng lãi suất vào tháng 10, càng làm tăng rủi ro giảm giá ngắn hạn cho JPY.

Lợi suất trái phiếu kỳ hạn 30 năm của Mỹ vẫn dưới mức đỉnh từ đầu năm

Sự gia tăng lợi suất trái phiếu kỳ hạn dài hôm qua cho thấy rủi ro tài khóa không chỉ giới hạn ở một quốc gia, mà đang lan rộng khi lo ngại về khả năng bền vững nợ gia tăng. Mỹ, Nhật Bản, Pháp đều có những chỉ số tài khóa đáng lo ngại, song GBP vẫn là đồng tiền yếu nhất trong nhóm G10. Hôm qua, GBP/USD giảm 1.12% – mức giảm mạnh nhất trong một ngày kể từ tháng 4, khi Tổng thống Trump lần đầu công bố kế hoạch áp thuế toàn cầu vào Ngày Tưởng niệm.

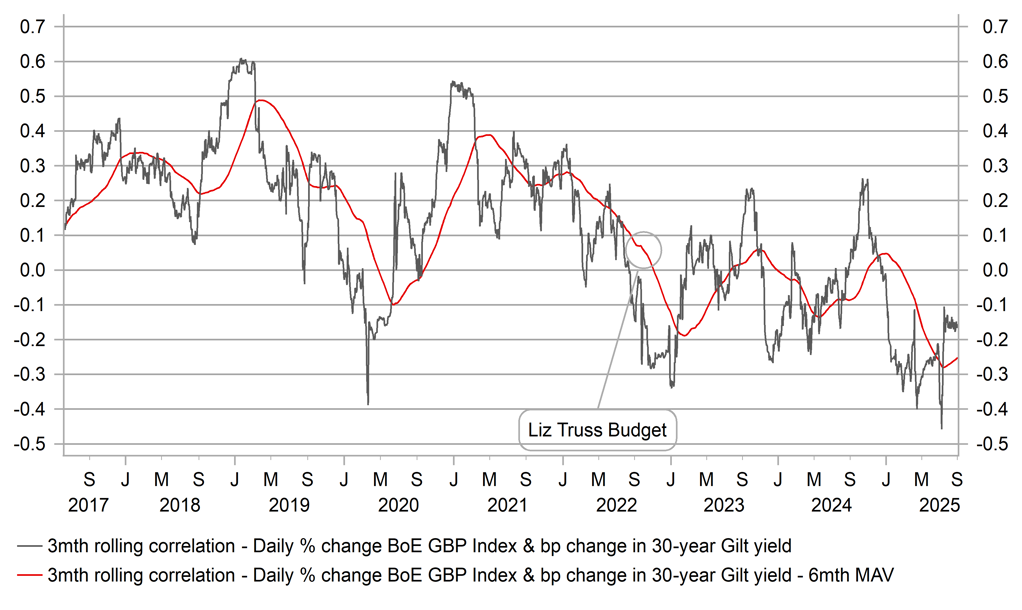

Điểm khác biệt là lần này, đà dốc của đường cong lợi suất và lo ngại về khả năng bền vững nợ đã khiến nhà đầu tư tiếp tục coi Anh là mắt xích yếu nhất. Không chỉ GBP suy yếu, lợi suất Gilt 30 năm cũng tăng nhanh hơn so với Mỹ hoặc Đức. Lợi suất JGB 30 năm cũng tăng thêm 7 bps hôm nay. Biểu đồ trên cho thấy mối tương quan nghịch rõ rệt giữa GBP TWI và lợi suất Gilt 30 năm, nhấn mạnh mức độ lo ngại gia tăng của nhà đầu tư. Câu hỏi đặt ra là, trong khi các chỉ số nợ như tỷ lệ nợ/GDP, nợ ròng, hay thâm hụt tài khóa của Anh không quá tệ so với nơi khác, tại sao nước này lại dễ bị tổn thương hơn?

Một phần nguyên nhân đến từ lạm phát cao dai dẳng. So với Eurozone và Mỹ, lạm phát ở Anh khó hạ nhiệt hơn. ECB đã cắt giảm 200 bps từ đỉnh, BoE mới chỉ 125 bps, trong khi Fed là 100 bps. Dữ liệu OIS cho thấy kỳ vọng nới lỏng ở Mỹ nhiều hơn so với Anh. Yếu tố thứ hai, không có NHTW chủ chốt nào khác bán trái phiếu trực tiếp trong khuôn khổ QT. Điều này có thể thay đổi trong tháng này khi kế hoạch QT được cập nhật, nhưng đến nay chưa cải thiện niềm tin. Thứ ba, chính sách tài khóa thiếu nhất quán càng làm giảm độ tin cậy. Hai lần tái thiết uy tín tài khóa (tháng 10 năm ngoái và tháng 3 năm nay) đều thất bại, trong khi lần thứ ba đang tới gần. Lời hứa trong tuyên bố tranh cử của Đảng Lao Động không tăng VAT, thuế thu nhập và bảo hiểm quốc gia cũng bị coi là sai lầm. Tin đồn về kế hoạch thuế mới (tài sản, thừa kế, tài sản bất động sản) càng làm mờ niềm tin.

Tuy nhiên, những yếu tố này không ngăn cản được nhu cầu đối với lợi suất trái phiếu cao. Đợt phát hành Gilt 10 năm hôm qua đã huy động kỷ lục 14 tỷ GBP, cho thấy nhà đầu tư vẫn xem mức lợi suất trái phiếu hiện tại hấp dẫn để mua vào. Dù chúng tôi không kỳ vọng một cuộc khủng hoảng tại Anh, rủi ro từ bất ổn tài khóa sẽ còn hiện hữu cho đến khi ngân sách cuối năm được công bố. Trong kịch bản này, GBP nhiều khả năng còn suy yếu. EUR/GBP đã nhanh chóng hồi phục sau khi BoE cắt giảm lãi suất thận trọng, và chúng tôi cho rằng EUR có thể tiếp tục tăng – mốc 0.8769 gần đây có khả năng sẽ bị vượt qua.

Mối tương quan giữa GBP và lợi suất Gilt 30 năm âm hơn so với các quốc gia chủ chốt khác

MUFG