MUFG - Daily FX: Sự phục hồi của USD kéo dài do các diễn biến toàn cầu tiếp tục tiêu cực

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Đồng USD tiếp tục tăng trong phiên giao dịch châu Á, đưa chỉ số đô la tiến gần mốc 99.000 lần đầu tiên trong hai tháng. Đà phục hồi này đã kéo dài gần 3% kể từ mức đáy ngay sau cuộc họp của FOMC vào ngày 17 tháng 9. USD được hỗ trợ trong tuần này nhờ các diễn biến chính trị tiêu cực bên ngoài nước Mỹ, làm suy yếu niềm tin vào đồng euro và đồng yên trong ngắn hạn, đồng thời làm lu mờ phần nào tác động tiêu cực từ việc chính phủ Mỹ tạm thời đóng cửa. Đồng yên tiếp tục suy yếu so với USD trong ngày thứ năm liên tiếp, đẩy tỷ giá USD/JPY lên mức đỉnh mới 152.37. Diễn biến này phản ánh kỳ vọng rằng lãnh đạo mới của đảng LDP, bà Takaichi, sẽ áp dụng chính sách tài khóa và tiền tệ nới lỏng để thúc đẩy tăng trưởng kinh tế Nhật Bản. Bà được dự kiến sẽ chính thức trở thành Thủ tướng khi Quốc hội tổ chức phiên họp bất thường trong nửa đầu tuần bắt đầu từ ngày 20 tháng 10. Sự ổn định của liên minh cầm quyền đang được theo dõi sát sao sau khi có thông tin rằng một số thành viên đảng Komeito kêu gọi rút khỏi liên minh. Qua đêm, truyền thông cũng đưa tin bà Sanae Takaichi đã gặp lãnh đạo đảng Dân chủ Vì Nhân dân, ông Yuichiro Tamaki, để bàn về khả năng mở rộng liên minh.

Sự bất ổn chính trị gia tăng cùng lo ngại về chính sách tài khóa có thể tiếp tục gây áp lực lên đồng yên trong ngắn hạn cho đến khi có thêm rõ ràng về định hướng kinh tế của Nhật Bản. Diễn biến này khiến thị trường lùi lại kỳ vọng về thời điểm BoJ có thể tiếp tục tăng lãi suất. Kỳ vọng trì hoãn càng được củng cố sau khi công bố báo cáo thu nhập tiền mặt lao động yếu hơn dự báo. Dữ liệu cho thấy thu nhập tiền mặt giảm mạnh xuống 1.5% theo năm trong tháng 8, từ mức 3.4% trong tháng 7, do tác động tạm thời của tiền thưởng mùa hè trong tháng trước phai nhạt. Dù vậy, xu hướng cơ bản của tăng trưởng lương vẫn ổn định, với mức lương cơ bản của lao động toàn thời gian tăng 2.4%Y/Y. Báo cáo này khó có thể khiến BoJ thay đổi chính sách ngay lập tức, nhưng nó làm tăng khả năng ngân hàng sẽ duy trì lập trường thận trọng cho đến khi tình hình chính trị ổn định và việc chính phủ Mỹ tạm dừng hoạt động kết thúc, giúp họ có thêm dữ liệu rõ ràng về nền kinh tế và thị trường lao động Mỹ.

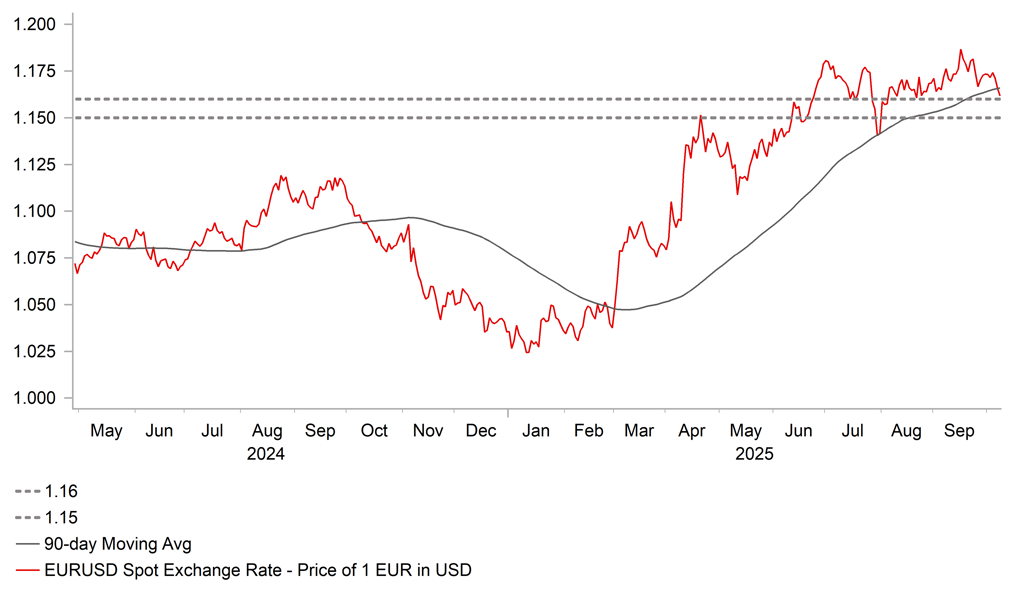

Trong khi đó, đồng euro tiếp tục suy yếu so với USD do tình trạng bế tắc chính trị tại Pháp. Những nỗ lực cuối cùng của Thủ tướng Lecornu nhằm đạt thỏa thuận chính trị trước hạn chót hôm nay dường như không thành công. Đồng minh thân cận của Tổng thống Macron, cựu Thủ tướng Edouard Philippe, thậm chí còn gợi ý rằng ông Macron nên cân nhắc từ chức trước năm 2027 nếu ngân sách không được thông qua. Cựu Thủ tướng Gabriel Attal, hiện là lãnh đạo đảng trung dung Renaissance, cũng công khai chỉ trích ông Macron, cho rằng Tổng thống đang “cố chấp bám giữ quyền lực”. Những diễn biến này làm gia tăng lo ngại trong giới đầu tư, kéo EUR/USD giảm về gần 1.1600 qua đêm. Cặp tiền hiện tiến sát vùng hỗ trợ quan trọng 1.1500–1.1600, mức thấp nhất kể từ giữa năm. Bên cạnh đó, việc đồng euro bị bán ra mạnh hơn sáng nay còn do dữ liệu sản xuất công nghiệp yếu từ Đức, khi sản lượng giảm 4.3% trong tháng 8. Dù một phần có thể do kỳ nghỉ hè và điều chỉnh sản xuất, kết quả này vẫn làm tăng lo ngại về tác động tiêu cực của chi phí cao và thuế mới.

Điều chỉnh giảm nhưng vẫn ở trên các mức hỗ trợ quan trọng

Đồng tiền G10 yếu nhất qua đêm là đô la New Zealand, giảm khoảng 1.0% so với USD. Đà bán tháo đồng kiwi kéo dài từ mùa hè được củng cố sau khi RBNZ bất ngờ cắt giảm lãi suất 50bps, mạnh hơn dự kiến. Động thái này đưa lãi suất chính sách xuống 2.50%, tổng cộng giảm 3.00 điểm phần trăm trong chu kỳ nới lỏng hiện tại, khiến RBNZ trở thành ngân hàng trung ương G10 tích cực nhất trong việc cắt giảm lãi suất. Trước cuộc họp, thị trường lãi suất New Zealand định giá khoảng 36bps cắt giảm, thể hiện sự phân hóa kỳ vọng giữa việc giảm 25bps và 50bps.

Việc RBNZ chọn cắt giảm mạnh hơn phản ánh sự yếu kém lớn hơn dự kiến của nền kinh tế New Zealand và làm tăng rủi ro giảm đối với tăng trưởng và lạm phát trung hạn. Hướng dẫn lãi suất mới cũng mở ra khả năng giảm thêm khi chính sách bước vào vùng kích thích mạnh hơn. RBNZ nhấn mạnh rằng họ “vẫn sẵn sàng giảm thêm OCR nếu cần thiết”, cho thấy việc cắt giảm mạnh hôm nay không đồng nghĩa sẽ hạn chế dư địa nới lỏng tiếp theo trong năm nay. Do dư cung trong nền kinh tế, lạm phát được dự báo sẽ quay lại giữa mục tiêu 1–3% của RBNZ vào năm tới.

MUFG