MUFG Research - Kinh tế Trung Quốc cần "liều thuốc tăng tốc" nào? (Phần 3): Kỳ vọng về chính sách mới từ Hội nghị Trung ương 3

Ngọc Lan

Junior Editor

Trong ngắn hạn, tỷ giá USD/CNY phụ thuộc phần lớn vào biến động của đồng USD và tâm lý thị trường đối với Trung Quốc. Cả hai yếu tố này vẫn tiềm ẩn nhiều bất ổn. Phục hồi kinh tế của Trung Quốc có khả năng diễn ra chậm trong thời gian tới do tiêu dùng và đầu tư yếu chỉ có thể phục hồi dần dần, lĩnh vực bất động sản vẫn đang tìm đáy. Tuy nhiên, Hội nghị Trung ương lần thứ 3 sắp tới có thể đưa ra một số tín hiệu tích cực và đồng USD có thể suy yếu.

Thị trường lãi suất Mỹ hiện đang dự báo Fed sẽ giảm lãi suất 75 bps trong năm nay và khoảng 150 bps vào giữa năm 2025, điều này sẽ giúp giảm bớt phần nào khoảng cách chênh lệch lợi suất âm giữa Trung Quốc và Mỹ, giảm áp lực lên đồng NDT. Chúng tôi dự đoán tỷ giá USD/CNY sẽ duy trì quanh mức 7.27 trong thời gian tới, nhưng vẫn có thể giảm xuống 7.22 vào cuối quý 3 khi các chính sách bắt đầu phát huy tác dụng.

Mối đe dọa giảm phát đòi hỏi các hành động chính sách nhanh chóng

Trong tháng 6, lạm phát CPI tổng thể của Trung Quốc là 0.2%, thấp hơn mức 0.3% của tháng 5, trong khi lạm phát CPI lõi (không bao gồm thực phẩm và năng lượng) vẫn giữ nguyên ở mức 0.6% như tháng trước. Giảm phát thực phẩm tăng lên 2.1% trong tháng 6 từ mức 2.0% của tháng 5, mặc dù giá thịt lợn tăng 18.1% (so với 4.6% trong tháng 5). Chính sự sụt giảm mạnh của giá rau tươi đã thoái lui lạm phát thực phẩm. Trên cơ sở so sánh theo tháng, CPI toàn phần giảm 0.2% trong tháng 6 từ mức giảm 0.1% trong tháng 5, với mức giảm đáng kể 0.6% trong giá thực phẩm. Mặt khác, CPI lõi giảm 0.1%, thu hẹp từ mức giảm 0.2% trong tháng trước. Các danh mục thiết bị gia dụng, du lịch và vui chơi, giao thông và truyền thông, giáo dục văn hóa và giải trí, chứng kiến tháng thứ hai liên tiếp giá cả giảm trong tháng 6.

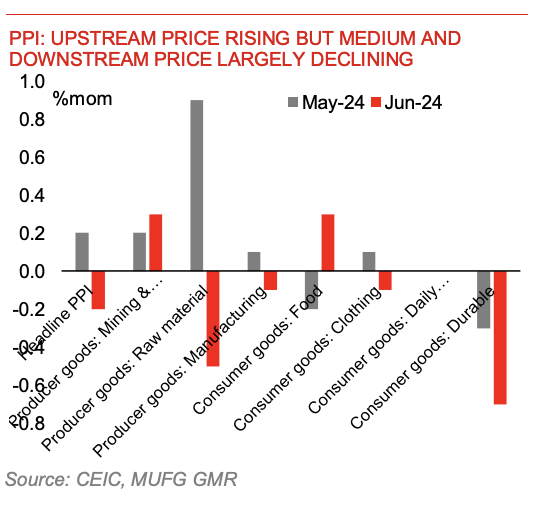

Trong khi đó, giảm phát PPI thu hẹp hơn nữa xuống 0.8% so với cùng kỳ năm trước trong tháng 6, từ mức 1.4% trong tháng 5, một phần do mức cơ sở thấp hơn vào tháng 6 năm ngoái. Theo tháng, PPI giảm 0.2%, với biến động giá hàng sản xuất chuyển từ 0.4% trong tháng 5 xuống -0.2%. Trong danh mục hàng sản xuất, mặc dù giá khai thác mỏ và khai thác đá tăng 0.3%, giá nguyên liệu thô và sản xuất lại chuyển từ tăng sang giảm trong tháng này, lần lượt ghi nhận mức -0.5% và -0.1%. Mặt khác, tăng trưởng giá hàng tiêu dùng vẫn giữ nguyên như tháng trước ở mức -0.1%. Trong đó, giá thực phẩm tăng (0.3%), giá quần áo và đồ dùng hàng ngày hầu như không đổi, trong khi giá hàng hóa lâu bền tiếp tục giảm 0.7% - ghi nhận tháng giảm thứ ba liên tiếp. Nhìn chung, phân tích chi tiết PPI cho thấy xu hướng giá phân kỳ với thượng nguồn (như khai khoáng) tăng nhưng trung và hạ nguồn chủ yếu giảm (ví dụ: hàng tiêu dùng lâu bền).

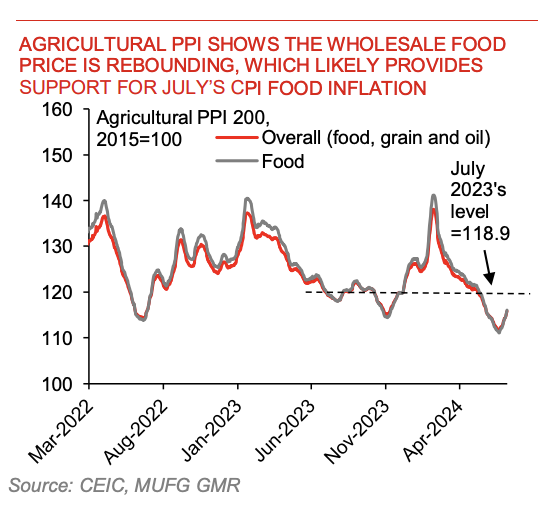

Điểm sáng là giá nông sản, được đo bằng chỉ số PPI 200, đã phục hồi từ cuối tháng 6, dẫn đầu bởi sự tăng giá thực phẩm, cho thấy lạm phát thực phẩm CPI tháng 7 có thể nhận được một số hỗ trợ. Giá rau quả có khả năng tiếp tục tăng do thời tiết nóng mùa hè.

Tóm lại, mức lạm phát CPI và PPI yếu đòi hỏi hành động chính sách nhanh chóng để kích thích nhu cầu nội địa. Chúng tôi cho rằng sự kết hợp giữa cắt giảm lãi suất chính sách vừa phải và chính sách tài khóa tích cực hơn sẽ có khả năng đảo ngược xu hướng tăng trưởng chậm lại hiện tại.

Chỉ số giá sản xuất (PPI) sản phẩm nông nghiệp cho thấy giá thực phẩm bán buôn đang phục hồi, điều này có thể hỗ trợ lạm phát CPI tháng 7

Chỉ số PPI: Giá đầu vào tăng nhưng giá trung gian và hạ nguồn giảm mạnh

PMI chính thức tháng 6 cho thấy áp lực ngắn hạn vẫn tồn tại trong nền kinh tế

PMI tổng hợp chính thức của Trung Quốc giảm từ 51.0 trong tháng 5 xuống 50.5 trong tháng 6, tiếp tục xu hướng giảm từ mức cao 52.7 trong tháng 3. PMI sản xuất vẫn giữ nguyên như tháng 5 ở mức 49.5 trong khi PMI phi sản xuất giảm từ 51.1 xuống 50.5. Trong các chỉ số phụ của PMI sản xuất, sản xuất vẫn ở mức mở rộng 50.6 trong tháng 6 mặc dù giảm từ mức 50.8 của tháng 5. Điều đáng lo ngại là cả đơn hàng mới và đơn hàng xuất khẩu mới của sản xuất vẫn ở mức co lại lần lượt là 49.5 và 48.3. Sản xuất công nghệ cao và thiết bị tiếp tục mở rộng trong tháng 6 (lần lượt là 52.3 và 51.0), trong khi PMI ngành hàng tiêu dùng và ngành tiêu thụ năng lượng cao lần lượt ở mức 49.5 và 47.4.

Đối với chỉ số PMI phi sản xuất, phân tích cho thấy xây dựng giảm từ mức 54.4 trong tháng 5 xuống 52.3 trong tháng 6, trong khi PMI dịch vụ giảm nhẹ từ mức 50.5 xuống 50.2. Mặc dù liên tục giảm từ tháng 3, nhưng chỉ số này vẫn nằm trong vùng mở rộng.

Nhu cầu tín dụng của hộ gia đình và doanh nghiệp vẫn yếu trong tháng 6

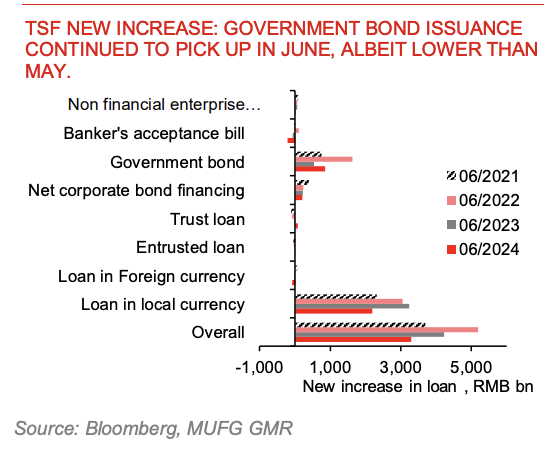

Trong tháng 6, tổng mức tín dụng (aggregate financing) vào nền kinh tế đạt 3,300 tỷ NDT, thấp hơn mức 4,227 tỷ NDT cùng kỳ năm ngoái (tháng 6/2023). Tăng trưởng tín dụng giảm xuống 8.1% so với cùng kỳ năm trước trong tháng 6, so với mức 8.4% của tháng 5, và tiếp tục xu hướng giảm bắt đầu từ đỉnh 9,5% vào tháng 1. Phát hành trái phiếu chính phủ tiếp tục tăng trong tháng 6 với mức tăng mới 848 tỷ NDT, cao hơn mức tăng mới 537 tỷ NDT của cùng kỳ năm ngoái nhưng thấp hơn mức tăng mới 1,227 tỷ NDT của tháng 5.

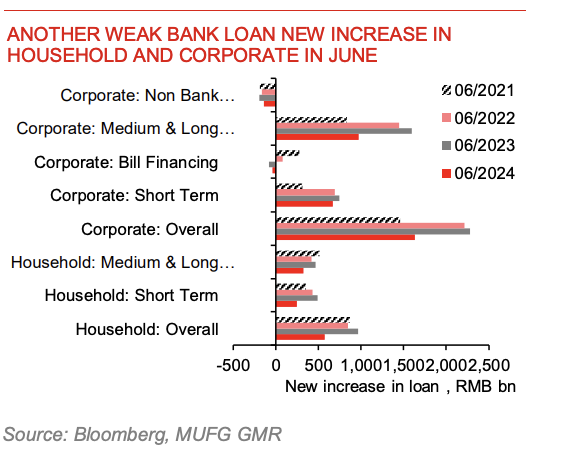

Dữ liệu cho vay ngân hàng trong tháng 6 vẫn cho thấy nhu cầu tín dụng yếu của hộ gia đình và doanh nghiệp cũng như niềm tin thấp vào triển vọng kinh tế. Tăng trưởng cho vay mới trong tháng 6 ghi nhận 2,130 tỷ NDT, thấp hơn mức 3,051 tỷ NDT của cùng kỳ năm ngoái. Tăng trưởng cho vay mới đối với hộ gia đình chỉ đạt 571 tỷ NDT trong tháng 6, thấp nhất trong bốn năm qua, với cả khoản vay ngắn hạn, trung hạn và dài hạn đều yếu. Doanh nghiệp ghi nhận mức tăng cho vay mới 1,630 tỷ NDT trong tháng 6, thấp hơn đáng kể so với hai năm trước, và yếu tố kìm hãm chính đến từ các khoản vay trung và dài hạn ở mức 970 tỷ NDT, thấp hơn đáng kể so với mức 1,593 tỷ NDT của năm ngoái.

Tăng trưởng cung tiền M2 tiếp tục giảm xuống còn 6.2% so với cùng kỳ năm trước trong tháng 6, từ mức 7.0% của tháng trước. Tăng trưởng cung tiền M1 giảm xuống -5.0% so với cùng kỳ năm trước trong tháng 6, từ mức -4.2% của tháng 5, với chênh lệch giữa tăng trưởng cung tiền M2 và M1 vẫn giữ nguyên ở mức 11.2% như tháng trước. Mặc dù một phần sự giảm tốc của tăng trưởng tiền tệ có thể do nỗ lực của cơ quan quản lý trong việc chuyển hướng sang tạo tín dụng mục tiêu và chất lượng cao, đồng thời đẩy lùi vốn nhàn rỗi trong hệ thống, nhưng sự giảm tốc mạnh mẽ của tăng trưởng cung tiền M2 và tổng tài chính đã báo hiệu một tình hình đáng báo động về sự suy giảm niềm tin vào nền kinh tế.

Phát hành trái phiếu chính phủ tiếp tục tăng trong tháng 6, nhưng vẫn ở mức thấp hơn so với tháng 5

Tín dụng ngân hàng tiếp tục tăng trưởng yếu trong tháng 6, ảnh hưởng đến cả hộ gia đình và doanh nghiệp

USD/CNY: Duy trì ở mức cao trong ngắn hạn

Gần đây, tỷ giá trung tâm USD/CNY đã tăng lên 7.1328 vào ngày 17/7. Thị trường đã đồn đoán rằng việc tăng nhẹ tỷ giá trung tâm có thể báo hiệu động thái của PBoC nhằm để đồng Nhân dân tệ mất giá. Chúng tôi chia sẻ quan điểm rằng PBoC dường như sẵn sàng cho phép một số linh hoạt đối với cặp USD/CNY, nhưng biến động của USD/CNY vẫn khá ổn định, đặc biệt khi xem xét mức mất giá lớn hơn của các đồng tiền châu Á khác. Năm nay, CNY mất giá khoảng 2.3% so với đồng USD, trong bối cảnh đồng USD tăng giá 2.9% (theo chỉ số DXY). Các đồng tiền châu Á khác như KRW, THB, IDR, TWD đều mất giá hơn 5%.

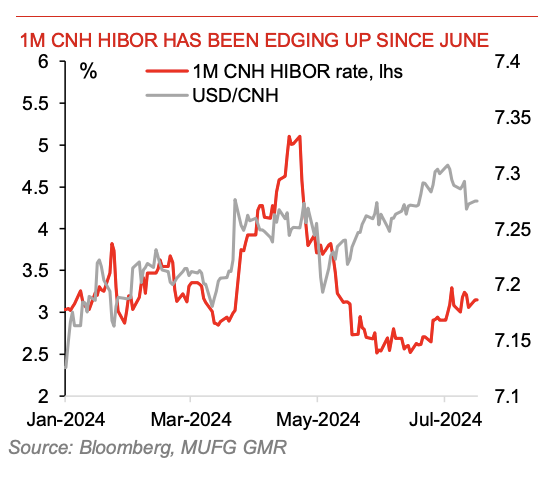

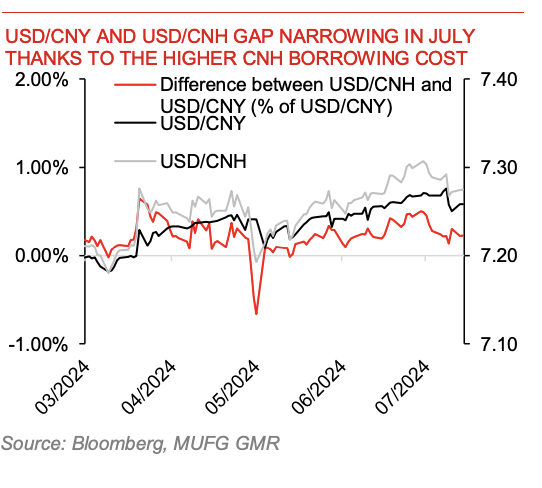

Tuy nhiên, theo các báo cáo tin tức, PBoC vẫn đang quản lý biến động tỷ giá hối đoái của đồng Nhân dân tệ trên thị trường. Người ta nói rằng các chi nhánh của PBoC gần đây đã ảnh hưởng đến thanh khoản của đồng CNH, lãi suất HIBOR CNH 1 tháng đã tăng từ 2.62% vào ngày 19/6 lên mức 3.57% hiện tại. Lãi suất HIBOR CNH cao hơn về cơ bản có nghĩa là chi phí để short CNH cao hơn. Sau khi công bố các con số quý 2 và tháng 6 thấp hơn dự kiến, thanh khoản CNH trở nên thắt chặt hơn và đẩy lãi suất HIBOR CNH 1 tháng lên mức 3.57% vào ngày 16/7. Lãi suất HIBOR CNH tăng đã thu hẹp chênh lệch giữa USD/CNY và USD/CNH từ đỉnh gần đây là 0.51% xuống 0.23% (được biểu thị dưới dạng % của USD/CNY).

Nhìn về tương lai, giá trị USD/CNY sẽ phụ thuộc nhiều vào cả biến động của đồng USD và tâm lý thị trường đối với Trung Quốc. Hai yếu tố này vẫn còn nhiều bất ổn trong ngắn hạn. Tốc độ phục hồi kinh tế của Trung Quốc có khả năng vẫn duy trì ở mức thấp trong ngắn hạn do tâm lý tiêu dùng yếu khó phục hồi nhanh chóng và lĩnh vực bất động sản vẫn đang tìm đáy. Cuộc họp Hội nghị Trung ương 3 đang diễn ra được kỳ vọng có thể mang lại một số tín hiệu tích cực và đồng USD có thể suy yếu trong tương lai.

Chủ tịch Fed Jerome Powell cho biết ông vẫn đang chờ đợi dữ liệu tốt để củng cố niềm tin rằng lạm phát đang trên đà trở lại mức mục tiêu 2%. CPI và PPI tháng 6 vừa được công bố có thể đã phần nào củng cố niềm tin trên. Trong khi đó, thị trường ngày càng dự đoán khả năng cao Donald Trump được tái đắc cử, điều này sẽ tạo áp lực gia tăng lên lợi suất trái phiếu chính phủ Mỹ, hiện tại lợi suất này đang được cân bằng bởi kỳ vọng rằng Fed sẽ tích cực hơn trong việc cắt giảm lãi suất trong những năm tới để phù hợp với dữ liệu lạm phát Mỹ yếu hơn gần đây. Thị trường lãi suất Mỹ hiện định giá mức cắt giảm lãi suất của Fed là 75 bps trong năm nay và khoảng 150 bps vào giữa năm 2025, điều này sẽ làm giảm nhẹ chênh lệch lợi suất âm giữa Trung Quốc và Mỹ và làm giảm bớt áp lực lên đồng Nhân dân tệ.

Chúng tôi kỳ vọng USD/CNY sẽ duy trì quanh mức 7.27, nhưng tỷ giá vẫn có xu hướng về mức 7.22 vào cuối quý 3.

Lãi suất CNH HIBOR 1 tháng tăng nhẹ trong tháng 6

Chênh lệch USD/CNY và USD/CNH thu hẹp trong tháng 7 nhờ lãi suất vay CNH ở mức cao hơn

MUFG Research