Nền kinh tế Hoa Kỳ có đang rơi vào suy thoái?

Lê Hải Linh

Junior Analyst

Sau phiên điều trần ngày thứ Ba của chủ tịch Powell trước Thượng viện, USD tăng, trong khi vàng và bạc giảm khi thị trường đẩy mạnh kỳ vọng Fed thắt chặt trong tương lai. Lúc này, giới đầu tư đang băn khoăn xem liệu với lãi suất cao như thế, kinh tế Mỹ sẽ đi về đâu.

Vàng, bạc, cùng cổ phiếu Mỹ suy yếu trước áp lực từ USD sau phiên điều trần của Chủ tịch Fed Jerome Powell trước Quốc hội đẩy mạnh kỳ vọng Fed tăng lãi suất.

Công cụ CME FedWatch kỳ vọng tăng lãi suất 50bp tại cuộc họp ngày 21-22/3 đã tăng từ 31% lên 75% chỉ trong 1 ngày, và trước đó gần như bằng 0 trước khi báo cáo NFP tháng 1 biên chế tăng hơn nửa triệu lao động.

Có một cuộc tranh luận giữa các nhà kinh tế về việc liệu 517,000 việc làm có phải một bất ngờ do đợt điều chỉnh dân số hàng năm của Cục Thống kê Lao động Hoa Kỳ hay không.

Nền kinh tế Hoa Kỳ đang rơi vào suy thoái?

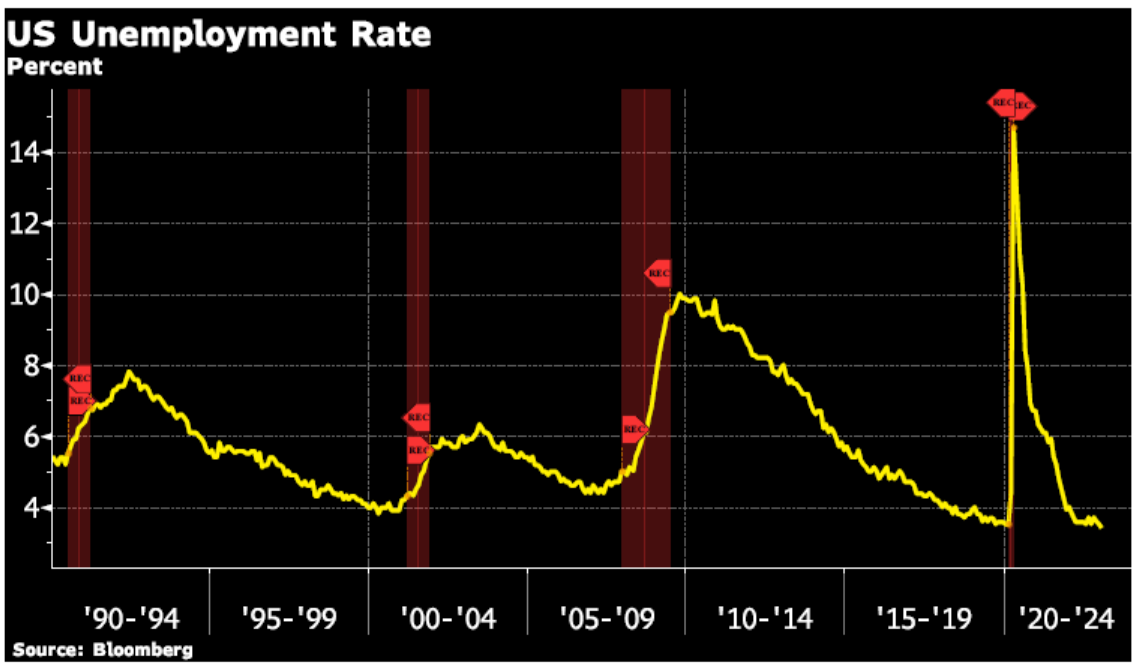

Ngay cả với biên chế tăng mạnh, thất nghiệp vẫn duy trì tại đáy chu kỳ ở mức 3.4%. Tuy nhiên, trong các chu kỳ trước, thất nghiệp chạm đáy ngay trước khi suy thoái xảy ra và rồi đột ngột tăng mạnh:

Ngoài việc số liệu việc làm tháng 1 là một con số ngoại lệ, với biên chế tháng 2 có thể tăng thấp hơn nhiều (thậm chí là giảm), số liệu lao động mà Fed sử dụng để đưa ra chính sách là những chỉ báo trễ.

Đó là những gì đã xảy ra trong những tháng qua. Còn khi nhìn vào các chỉ báo dẫn dắt, đang có những tín hiệu cho thấy kinh tế đang suy thoái.

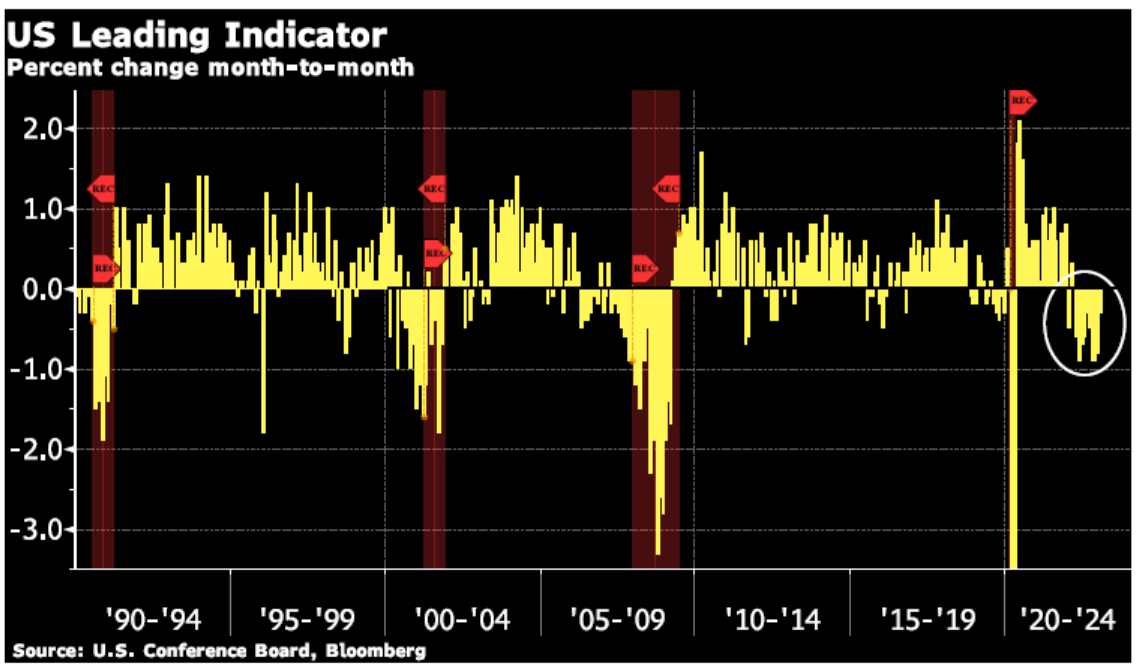

Chỉ báo dẫn dắt tại Mỹ

Đầu tiên, ta có chỉ số dẫn dắt của Conference Board, và chỉ báo xu hướng tương lai đang khá ảm đạm. Chỉ số này tổng hợp nhiều thông tin như tín dụng, giấy phép xây dựng, S&P 500, tiền lương và số đơn đặt hàng mới.

Chỉ số này giảm liên tục 10 tháng qua. Và như biểu đồ dưới đây cho thấy, giai đoạn suy yếu đó thường kéo ngay sau suy thoái.

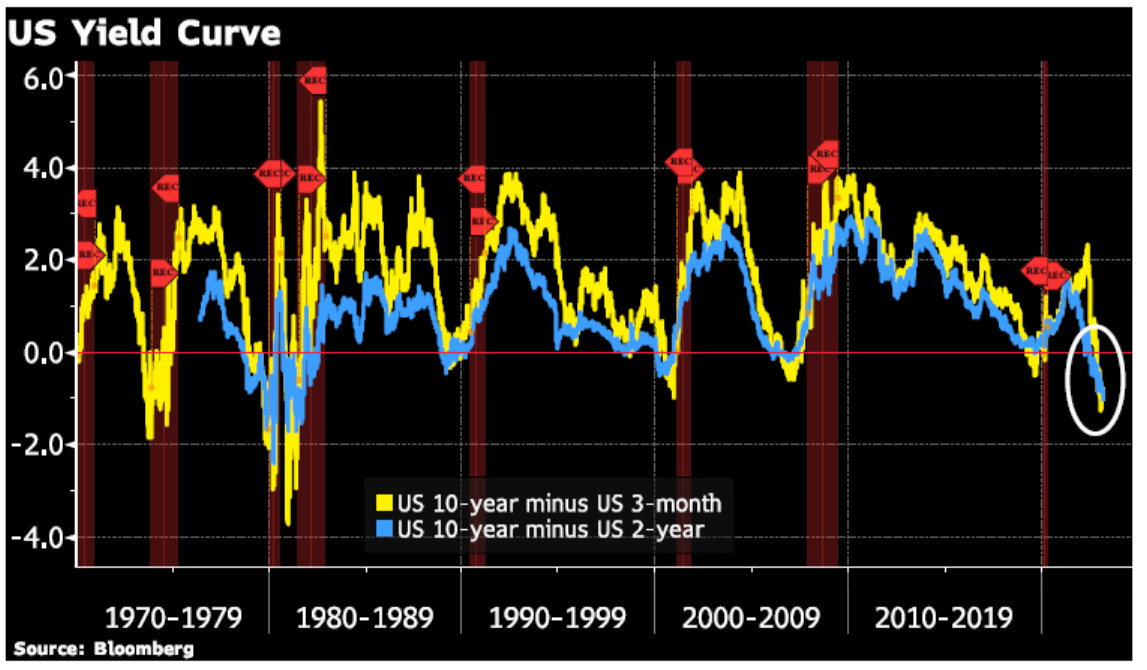

Một trong những chỉ báo suy thoái được biết đến nhiều nhất và đáng tin cậy nhất là đường cong lợi suất. Trong thời kỳ kinh tế mở rộng lành mạnh, đường cong lợi suất sẽ dốc lên, tức nhà đầu tư yêu cầu lợi suất cao khi nắm giữ trái phiếu kỳ hạn dài hơn.

Tuy nhiên, trong thời kỳ khủng hoảng và hoạt động kinh tế chậm lại, đường cong lợi suất bị đảo ngược, tức lãi suất ngắn hạn cao hơn lãi suất dài hạn.

Powell đã thừa nhận rằng sẽ còn 'nhiều đau đớn', bao gồm cả tỷ lệ thất nghiệp cao hơn nhưng đây là một phần của quá trình.

Hơn nữa, Thượng nghị sĩ Elizabeth Warren đã phản đối nhận định này và liên tục thúc ép Powell đưa ra câu trả lời về ước tính khoảng 2 triệu công nhân sẽ mất việc làm khi nền kinh tế Hoa Kỳ chậm lại.

Câu trả lời của Powell là lạm phát cao đang 'làm tổn thương tất cả người lao động' và sau khi tranh cãi qua lại nảy lửa, Thượng nghị sĩ Warren đã hỏi liệu điều đó có nghĩa là những người lao động bị mất việc làm là những người sẽ "phải tự chấp nhận".

Không có cách nào dễ dàng thoát khỏi tình hình lạm phát mà các ngân hàng trung ương tự tạo ra và giờ phải tự giải quyết. Powell cũng đúng khi cho rằng lạm phát hơn 5% đang gây tổn hại cho tất cả người lao động vì tiền lương của họ bị bào mòn.

Các dấu hiệu suy thoái đã rõ ràng, nhưng không ai tin rằng tăng lãi suất cho đến khi hệ thống tài chính sụp đổ là giải pháp. Nếu làm thế, Fed sẽ phải sớm nới lỏng khi một khủng hoảng mới được tạo ra.

Do đó, Fed cần phải nhìn về phía trước chứ không phải ngoái đầu về phía sau – và cũng cần xem xét rằng chính sách tiền tệ, cả việc tăng lãi suất và việc thu hẹp bảng cân đối kế toán của họ đều cần có thời gian để tác động đến nền kinh tế.

Thật không may cho các nhà đầu tư vàng và bạc, quyền lực hiện tại của các ngân hàng trung ương trên thị trường đang đẩy giá kim loại lên một con tàu lượn siêu tốc – nhưng khi Fed 'đi quá xa' và khủng hoảng xảy ra thì giá kim loại chắc chắn sẽ tăng.

Trong thời gian còn lại của năm 2023, các nhà đầu tư kim loại vật chất sẽ có chút cảm tình với Elizabeth Warren. Bà là người có nhiều khả năng khiến Jerome Powell tuyên bố sớm chiến thắng lạm phát.

Nếu điều này xảy ra, giá vàng và bạc sẽ tăng cao hơn một khi cả thế giới nhận ra rằng FED chỉ có thể biết làm mà không biết chịu hậu quả.

zerohedge.com