Những tác động từ thuế quan của Donald Trump đến kinh tế toàn cầu

Nguyễn Tuấn Đạt

Junior Analyst

Khả năng Donald Trump áp dụng chính sách thuế quan mạnh mẽ hơn đang làm dấy lên nhiều lo ngại về hệ thống thương mại toàn cầu. Những mức thuế cao từng được áp dụng đã làm gián đoạn chuỗi cung ứng và với ý định giảm thâm hụt thương mại, thế giới có thể phải đối mặt với những hậu quả sâu rộng. Liệu các biện pháp bảo hộ này có thể mang lại sự ổn định hay chỉ dẫn đến hỗn loạn cho nền kinh tế toàn cầu?

Các mức thuế cao mà Donald Trump áp dụng đối với hàng nhập khẩu từ Trung Quốc trong nhiệm kỳ đầu tiên đã gây ra những tác động sâu rộng đến hệ thống thương mại toàn cầu. Chính sách này không chỉ làm rối loạn mối quan hệ thương mại giữa Hoa Kỳ và Trung Quốc mà còn buộc nhiều công ty phải chuyển hàng hóa vào Mỹ qua các quốc gia trung gian như Việt Nam và Mexico để tránh các khoản thuế nặng nề. Đồng thời, một số chính phủ như Mexico, Canada và Australia đã nỗ lực đàm phán để giảm thiểu tác động tiêu cực từ các mức thuế thép và nhôm. Mặc dù thâm hụt thương mại của Mỹ với Trung Quốc đã giảm, thâm hụt thương mại tổng thể của Mỹ vẫn không có sự cải thiện đáng kể. Điều này cho thấy rằng các chính sách bảo hộ này không mang lại giải pháp bền vững cho các vấn đề thương mại của Mỹ, đặt ra câu hỏi về khả năng ổn định của nền kinh tế toàn cầu trong bối cảnh thương mại hiện tại.

Lần này, Trump không chỉ đe dọa áp thuế 60% đối với Trung Quốc mà còn đánh thuế 10 hoặc 20% đối với tất cả các đối tác thương mại. Mục tiêu của ông là cắt giảm thâm hụt thương mại tổng thể của Mỹ, ông coi điều này là xấu về bản chất đối với đất nước theo thuật ngữ lãi-lỗ. Điều này có vẻ trực quan nhưng thực chất lại là một cách hiểu sai về kinh tế. Thực tế là thâm hụt thương mại không nhất thiết phải là một dấu hiệu của sức khỏe kinh tế kém. Một số nhà kinh tế cho rằng thâm hụt thương mại có thể phản ánh sự gia tăng đầu tư nước ngoài, sự phát triển của các ngành công nghiệp trong nước hoặc nhu cầu cao từ người tiêu dùng. Việc cắt giảm thâm hụt bằng cách áp dụng thuế quan có thể dẫn đến những hậu quả không mong muốn, như làm tăng giá hàng hóa cho người tiêu dùng và gây tổn hại đến quan hệ thương mại với các đối tác khác.

Cố gắng sử dụng thuế quan để giảm thâm hụt tổng thể sẽ gây thiệt hại nhiều hơn là quản lý mối quan hệ song phương hoặc bảo vệ các ngành công nghiệp quan trọng. Với tất cả nỗ lực và hành động bảo hộ của mình, Joe Biden là một tổng thống tương đối tốt cho thương mại thế giới. Gói kích thích tài khóa của ông — cùng với chính sách lãi suất thấp của Fed — đã giúp phục hồi nhu cầu và do đó khiến thương mại xuyên biên giới trở lại sau cú sốc Covid. Một chút nhu cầu vĩ mô có thể bù đắp được nhiều sự kém hiệu quả ở cấp độ vi mô.

Việc sử dụng các công cụ thương mại để đạt được các mục tiêu vĩ mô như giảm thâm hụt tài khoản vãng lai hiếm khi hiệu quả. Tỷ giá hối đoái có thể điều chỉnh bằng cách tăng giá để bù đắp tác động của thuế quan. Việc đồng đô la tăng giá vào thứ Tư sau tin tức về việc tái đắc cử của Trump có thể phản ánh nhiều thứ, nhưng khả năng áp thuế chắc chắn là một trong số đó.

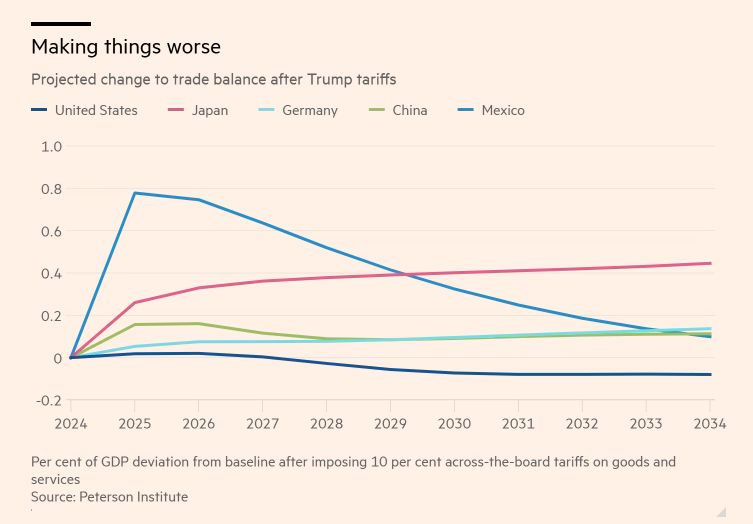

Một nghiên cứu của Viện nghiên cứu Peterson đã chỉ ra rằng các mức thuế cao mà Donald Trump có thể áp dụng sẽ có tác động phức tạp đến thương mại và thâm hụt thương mại của Hoa Kỳ. Nghiên cứu này cho thấy hiệu ứng từ tỷ giá hối đoái có khả năng lấn át tác động của thuế quan đối với các dòng chảy thương mại. Cụ thể, khi thuế quan được áp dụng, tỷ giá hối đoái có thể điều chỉnh, khiến hàng hóa nhập khẩu trở nên rẻ hơn, từ đó làm giảm hiệu quả của các chính sách thuế này. Dự báo cho thấy thâm hụt thương mại của Hoa Kỳ có thể giảm nhẹ trong bốn năm tới, nhưng sau đó sẽ mở rộng khi tỷ giá thực tăng lên.

Nếu Donald Trump tiếp tục áp dụng các mức thuế cao mà không đạt được kết quả như mong đợi trong việc giảm thâm hụt thương mại của Hoa Kỳ, ông có thể sẽ phải đối mặt với áp lực gia tăng để tăng mức thuế hơn nữa. Điều này có thể dẫn đến một vòng luẩn quẩn trong chính sách thuế quan, nơi các biện pháp ban đầu không hiệu quả sẽ buộc ông phải tìm kiếm giải pháp bảo hộ mạnh mẽ hơn. Việc áp đặt thuế cao có thể làm giảm nhu cầu trong nước do giá hàng hóa nhập khẩu tăng lên, dẫn đến tình trạng suy thoái kinh tế. Dù chính sách này có thể tạo ra sự giảm nhập khẩu ròng, nhưng cái giá phải trả là sự sụt giảm trong tiêu dùng và sự bất ổn kinh tế.

Mỹ đang nỗ lực giảm nhập khẩu ròng thông qua thuế quan và các biện pháp bảo hộ. Những chính sách này nhằm bảo vệ ngành công nghiệp trong nước và giảm thâm hụt thương mại, nhưng có thể gây ra hệ quả không mong muốn. Khi Trung Quốc gặp khó khăn với thị trường bất động sản và không thể chuyển đổi mô hình tăng trưởng từ xuất khẩu sang nhu cầu trong nước, nước này có thể quay trở lại chiến lược xuất khẩu cũ. Điều này có thể gia tăng áp lực lên các nền kinh tế khác và làm trầm trọng thêm tình hình kinh tế toàn cầu, vốn đang hồi phục sau đại dịch COVID-19. Do đó, các biện pháp bảo hộ của Mỹ không chỉ đe dọa nền kinh tế Mỹ mà còn có nguy cơ tác động tiêu cực đến toàn bộ hệ thống thương mại quốc tế.

Brad Setser, cựu quan chức Bộ Tài chính Mỹ và đại diện thương mại Mỹ, hiện là thành viên của tổ chức nghiên cứu Hội đồng Quan hệ Đối ngoại, lập luận rằng, nếu được đo lường đúng cách, Trung Quốc đang chuyển hướng bền vững sang thặng dư thương mại lớn hơn. Setser cho biết tăng trưởng nhập khẩu của Mỹ hiện đang thúc đẩy tăng trưởng trong thương mại toàn cầu.

Trung Quốc thường được coi là động lực tăng trưởng kinh tế toàn cầu, nhưng động cơ cung cấp không thể hoạt động nếu không có nhiên liệu là nhu cầu. Miễn là Trung Quốc và các nền kinh tế tương tự duy trì thặng dư và Mỹ thâm hụt tương ứng, sẽ rất khó để thực sự tách rời.

Mối quan hệ thương mại giữa Trung Quốc và Mỹ hiện đang phản ánh một tình trạng mất cân bằng, Trung Quốc là quốc gia thặng dư "mãn tính", thường xuyên xuất khẩu nhiều hơn nhập khẩu, trong khi Mỹ lại có thâm hụt thương mại do tiêu dùng cao và mức tiết kiệm thấp. Theo Brad Setser, điều này không phải là mô hình lý tưởng cho nền kinh tế toàn cầu, vì nó dẫn đến một "toàn cầu hóa không lành mạnh" khi thương mại và đầu tư tiếp tục diễn ra nhưng không theo cách cân bằng. Mặc dù tình trạng này có thể tạo ra sự phụ thuộc không lành mạnh vào một số quốc gia, nhưng Setser lập luận rằng việc duy trì hoạt động thương mại trong bối cảnh không hoàn hảo vẫn tốt hơn so với một cuộc suy thoái toàn cầu, vốn có thể dẫn đến mất việc làm và tăng trưởng kinh tế chậm lại, ảnh hưởng nghiêm trọng đến đời sống của hàng triệu người.

Thế giới có thể thích ứng với các mức thuế mà Donald Trump áp dụng cho hàng hóa Trung Quốc trong nhiệm kỳ đầu tiên, cho thấy khả năng điều chỉnh và thương lượng của các quốc gia khác để giảm thiểu tác động tiêu cực. Tuy nhiên, việc Mỹ từ bỏ vai trò lãnh đạo trong thiết lập quy tắc thương mại toàn cầu trở thành một thực tế mới. Mặc dù các quốc gia có thể chấp nhận sự kém hiệu quả của các biện pháp bảo hộ, nguy cơ lớn nhất là nếu tất cả các nền kinh tế lớn đồng loạt theo đuổi chính sách tăng xuất khẩu và giảm nhập khẩu, điều này có thể dẫn đến tổn thất nghiêm trọng cho nền kinh tế toàn cầu và gây bất ổn kinh tế.

Financial Times