Tân Bộ trưởng Tài chính Hoa Kỳ bật mí về các chiến lược của Tổng thống Trump

Tuấn Hưng

Junior Analyst

Chiến lược kinh tế của Trump đã dần được tiết lộ và đó là giảm lợi suất Trái phiếu chính phủ kỳ hạn 10 năm. Và mặc dù việc này là rất khó khăn, nhưng chiến lược này vẫn đang phát huy tác dụng cho đến nay. Bài viết dưới đây sẽ tổng hợp ý kiến của các chuyên gia xoay quanh các chiến lược của Trump.

Giữa lúc mọi người đang phấn khích về Trump 2.0, Bộ trưởng Tài chính của ông, một nhà quản lý hedge fund rất được kính trọng Scott Bessent, đã đưa ra một mục tiêu kinh tế rõ ràng mà ông chia sẻ với tổng thống. Ông nói trong một cuộc phỏng vấn với Fox Business rằng "Ông ấy (Trump) và tôi đang tập trung vào Trái phiếu chính phủ 10 năm, ông ấy không kêu gọi Fed hạ lãi suất".

Điều này có lý vì lợi suất Trái phiếu chính phủ kỳ hạn 10 năm là chuẩn mực lãi suất quan trọng nhất trong toàn bộ nền kinh tế toàn cầu và các chính trị gia được bầu nên tránh xa một ngân hàng trung ương độc lập. Vấn đề là không ai kiểm soát được lợi suất Trái phiếu chính phủ vì chúng được định giá bởi một trong những thị trường lớn nhất và thanh khoản nhất thế giới. Trong những năm trước Cuộc khủng hoảng tài chính toàn cầu, Cục Dự trữ Liên bang của Alan Greenspan đã cố gắng đẩy lợi suất 10 năm lên cao nhưng không thể. Để giữ cho lợi suất ở mức thấp, các ngân hàng trung ương và chính phủ có thể mua một lượng lớn trái phiếu và chính là chính sách nới lỏng định lượng đáng sợ, một chính sách mà không ai muốn lặp lại trong thời điểm này.

Bessent cũng phải đấu tranh với kỳ vọng của thị trường rằng Trump 2.0 sẽ dẫn tới lợi suất 10 năm cao hơn. Vấn đề là việc cắt giảm thuế sẽ có nghĩa là thâm hụt cao hơn và mức lợi suất cao hơn để tài trợ cho chúng, trong khi gia tăng thuế quan sẽ làm tăng lạm phát. Điều đó cũng dẫn đến lợi suất cao hơn. Do đó, lợi suất đã tăng mạnh trong quý cuối cùng của năm ngoái, từ mức thấp trong giai đoạn ngắn xung quanh cuộc tranh luận của tổng thống với Kamala Harris khi cơ hội của ông có vẻ đang yếu đi. Lập luận cho rằng, chính quyền muốn lãi suất thấp hơn là điều tự nhiên. Ai lại không muốn chứ? Nhưng điều này là không dễ để đạt được.

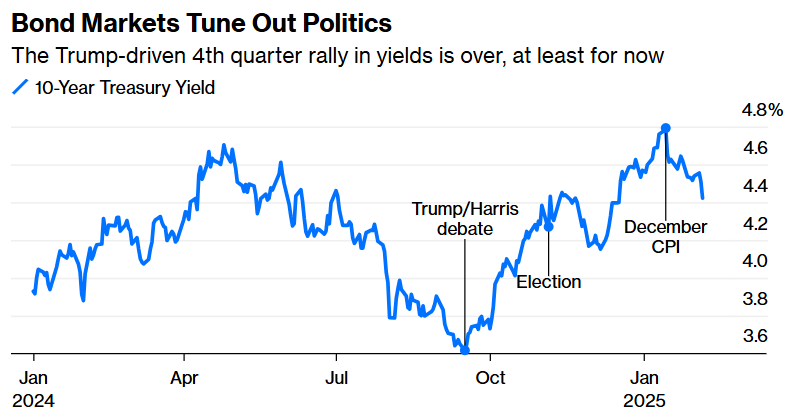

Tuy nhiên, lợi suất trái phiếu đang giảm. Trái phiếu kỳ hạn 10 năm đã giảm 40 điểm cơ bản chỉ trong vòng chưa đầy một tháng. Và bất chấp mọi việc tổng thống đương nhiệm đang hành động quyết liệt như một con bò tót trong một cửa hàng bán đồ sứ, sự kiện lớn nhất của thị trường trái phiếu trong năm cho đến nay là dữ liệu lạm phát tháng 12.

Hình 1: Ảnh hưởng của Trump đã không còn đẩy lợi suất lên cao trong thời điểm hiện tại

Đó là bước ngoặt quyết định, mặc dù dữ liệu lạm phát không mấy thú vị. Giảm phát đang diễn ra chậm chạp đến đau đớn. Tuy nhiên, các con số đã đủ hạ nhiệt để xua tan quan niệm rằng giá cả đã tăng trở lại và Trump Trade đã đi quá xa. Kể từ đó, các nhà giao dịch phản ứng với hành động của ông thay vì lời nói của ông đã tiếp tục rút lui khỏi các khoản cược vào lãi suất tăng và lạm phát. Trong quá trình này, họ cũng đã rút lui khỏi các khoản cược vào Chủ nghĩa ngoại lệ của người Mỹ.

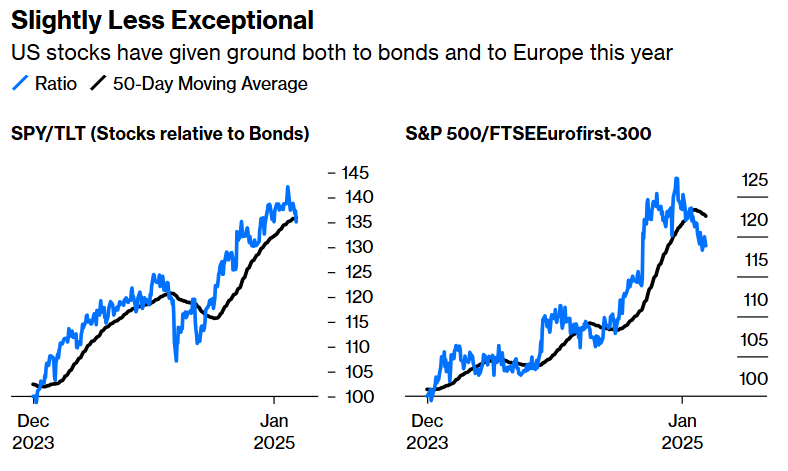

So với Trái phiếu chính phủ dài hạn (được quỹ giao dịch trao đổi TLT đại diện), S&P đạt đỉnh vào ngày công bố dữ liệu lạm phát và hiện đã giảm xuống dưới mức trung bình động 50 ngày (MA50). Đợt tăng giá sau bầu cử đã đi quá xa và giờ đã kết thúc. So với châu Âu, thị trường Hoa Kỳ đã có một đợt tăng giá mạnh sau bầu cử, đạt đỉnh vào tháng 12 và hiện đang đảo ngược. Không chỉ các nhà giao dịch mất đi niềm tin về áp lực lạm phát cao hơn, mà họ còn ít tin rằng chính quyền sẽ áp dụng mức thuế quan đáng kể đối với Liên minh châu Âu:

Hình 2: Cổ phiếu Hoa Kỳ đã nhường chỗ cho cả trái phiếu và cổ phiếu Châu Âu trong năm 2025

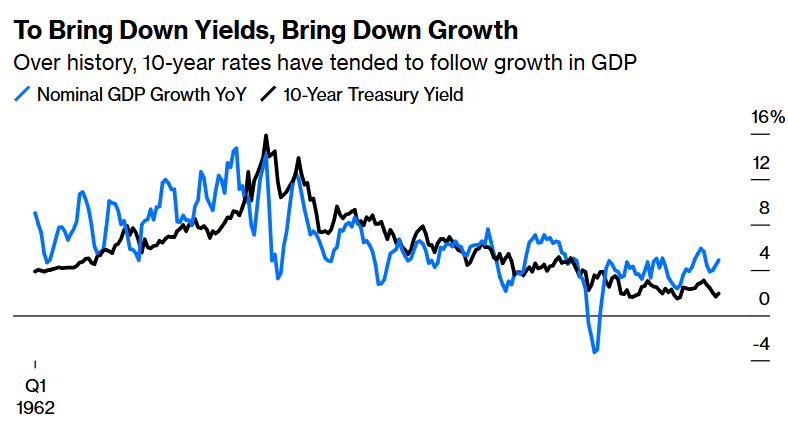

Vì vậy, nếu thuế quan lớn trở thành hiện thực, thị trường trái phiếu có thể đảo ngược. Hiện tại, chính quyền đang hưởng lợi từ niềm tin rằng họ không có ý như những gì họ nói. Về lâu dài, Bessent và Trump phải đối mặt với một trở ngại thậm chí còn lớn hơn khi phải giảm lợi suất trái phiếu kỳ hạn 10 năm trong khi vẫn thúc đẩy nền kinh tế phát triển. Trong lịch sử, cách tốt nhất để giảm lợi suất là hạ thấp tăng trưởng kinh tế:

Hình 3: Lợi suất Trái phiếu chính phủ kỳ hạn 10 năm thường có xu hướng đi chung với tăng trưởng GDP

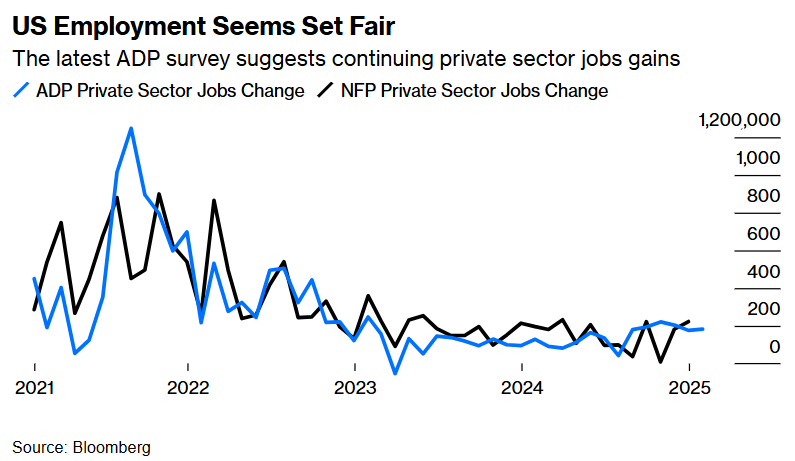

Về chủ đề đó, và với thị trường trái phiếu bắt đầu thay đổi, giờ đây chúng ta đang tiến đến một nghi lễ quen thuộc. Dữ liệu thất nghiệp của Hoa Kỳ sẽ được công bố vào thứ Sáu. Đối tượng chính sẽ là Cục Dự trữ Liên bang, chứ không phải Nhà Trắng. Giả định là số liệu việc làm sẽ không có tác dụng thuyết phục Cục Dự trữ Liên bang tăng hoặc giảm lãi suất, và các dữ liệu trong tuần cho đến nay đã ủng hộ điều đó. Ước tính về việc làm trong khu vực tư nhân từ nhóm bảng lương ADP có xu hướng ít biến động hơn so với số liệu chính thức, cho thấy nền kinh tế tiếp tục tạo ra trung bình ít hơn 200,000 việc làm mỗi tháng, điều đã luôn xảy trong hai năm nay:

Hình 4: Cuộc khảo sát mới nhất của ADP cho thấy số việc làm tư nhân tiếp tục tăng

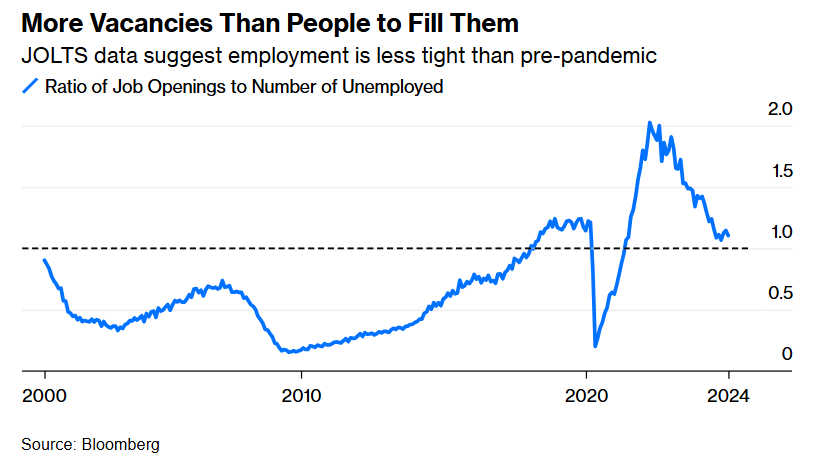

Tiếp theo là Khảo sát JOLTS (Việc làm đang tuyển dụng và Doanh thu lao động) vào tháng 11. Sau đại dịch, số lượng việc làm tăng vọt nên có tới hai chỗ trống cho mỗi công nhân thất nghiệp, một tình huống thúc đẩy tăng lương và lạm phát. Những biến động lớn do Covid gây ra hiện có vẻ đã lắng xuống, với số lượng công nhân có sẵn cho mỗi công việc vẫn nhiều hơn một chút. Con số này cao hơn chuẩn mực lịch sử, nhưng thấp hơn tỷ lệ đạt được vào năm 2019. Ở mức như vậy, không cần phải cắt giảm lãi suất rõ ràng:

Hình 5: Dữ liệu JOLTS cho thấy thị trường việc làm đang ở mức nới lỏng hơn giai đoạn trước Covid

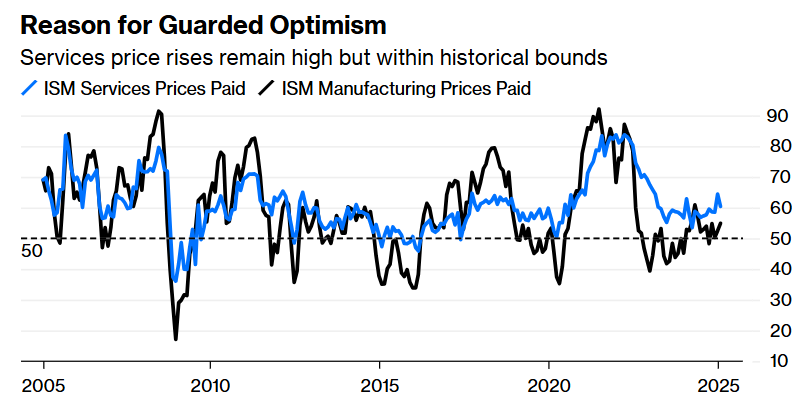

Các cuộc khảo sát của ISM về quản lý cung ứng trong tháng 1 cũng cho thấy mức độ áp lực lạm phát khiến việc thay đổi chính sách tiền tệ theo cả hai hướng trở nên khó khăn. Chỉ số giá dịch vụ phải trả, vốn đã chứng minh là một cảnh báo sớm tuyệt vời về lạm phát vào năm 2021, đã giảm nhưng vẫn ở mức cao, trong khi giá sản xuất cũng tăng nhẹ. Một lần nữa, chỉ số này có vẻ hoàn toàn phù hợp với thời gian tạm dừng kéo dài của Fed:

Hình 6: GIá dịch vụ tăng cao nhưng vẫn ở trong mức kiểm soát

Tất cả những điều này cho thấy nền kinh tế Hoa Kỳ đang ở trong trạng thái cân bằng bền vững, trong đó Fed sẽ không cần tăng lãi suất hoặc tăng mạnh lợi suất Trái phiếu chính phủ kỳ hạn 10 năm. Câu hỏi đặt ra là liệu các chính sách của Trump 2.0 có làm xáo trộn trạng thái cân bằng đó hay không. Mùa báo cáo thu nhập đã cung cấp một số bằng chứng.

Đánh thuế vào chủ nghĩa ngoại lệ của Hoa Kỳ

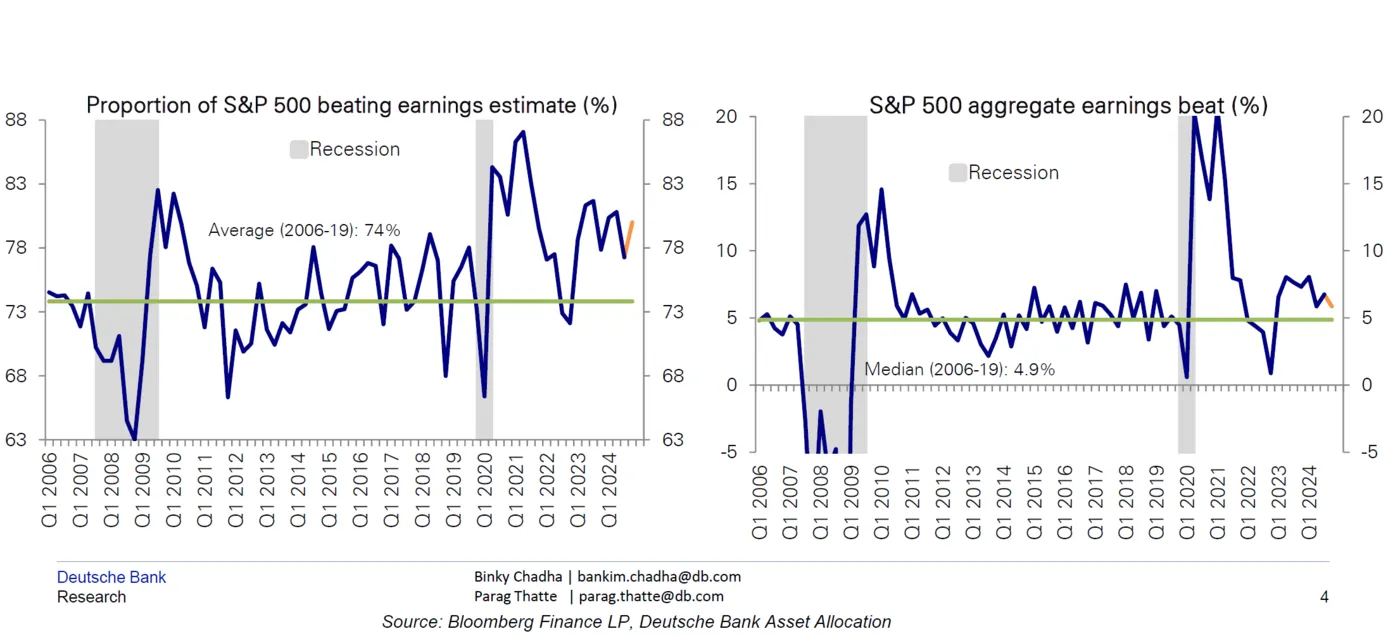

Mùa báo cáo thu nhập quý IV đang diễn ra theo đúng kế hoạch. Sự xuất hiện của DeepSeek giống như Sputnik đã tập trung sự chú ý vào các công ty công nghệ lớn, những công ty có kết quả kinh doanh trái chiều, nhưng vượt ra ngoài họ là khả năng phục hồi của công ty. Và họ đang chơi trò quản lý thu nhập tốt hơn bao giờ hết, khiến Phố Wall đặt ra các mục tiêu mà họ có thể vượt qua.

Binky Chadha của Deutsche Bank AG ước tính rằng 80% các công ty S&P 500 đã vượt qua ước tính thu nhập của họ, cao hơn mức trung bình trong lịch sử là 74%. Tổng thị trường vượt mức kỳ vọng 5.9% trong khi công ty trung vị vượt khoảng 4.1%, đều là nhưng con số cao hơn trung bình trong lịch sử. Hiệu suất mạnh mẽ được nhìn thấy ở các ngành khác nhau, với các ngành tài chính và tiêu dùng theo chu kỳ ghi nhận mức vượt qua hai chữ số. Các ngành như vật liệu, công nghiệp theo chu kỳ, năng lượng, tăng trưởng vốn hóa lớn và công nghệ đang vượt ước tính ở mức trung bình một chữ số. Trong khi đó,cổ phiếu phòng thủ thì lại khiêm tốn hơn.

Hình 7: Tỷ lệ các công ty thuộc S&P 500 vượt mức thu nhập ước tính (trái) và mức độ vượt thu nhập ước tính của các công ty thuộc S&P 500 (phải)

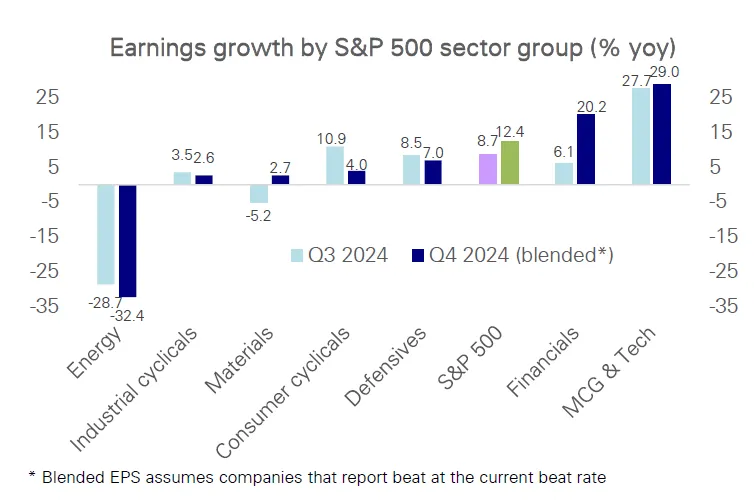

Điều quan trọng là, ngoại trừ năng lượng, tất cả các lĩnh vực đều ghi nhận mức tăng trưởng thu nhập và các ngân hàng đang trên đà vượt qua mức tăng trưởng của quý 3:

Hình 8: Tăng trưởng lợi nhuận của các ngành thuộc S&P 500

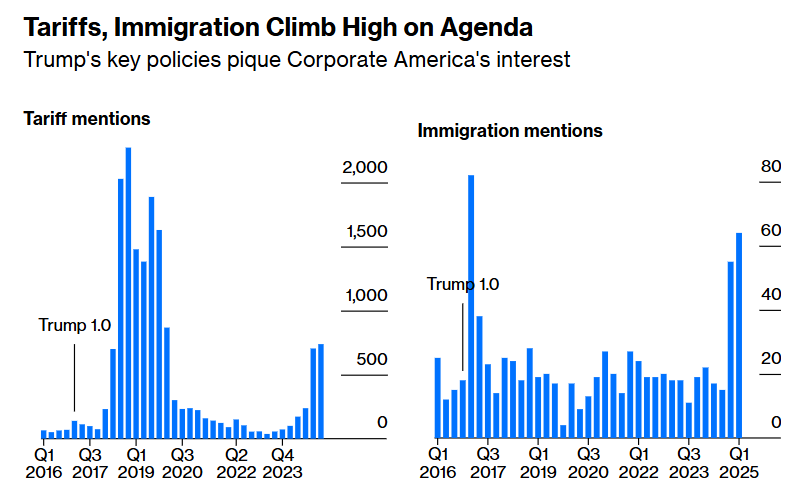

Các cuộc thảo luận trong các cuộc hội nghị công báo báo cáo tài chính và những gì chúng tiết lộ về suy nghĩ của các giám đốc điều hành có lẽ quan trọng hơn, đặc biệt là trong bối cảnh biến động của Trump 2.0. Một cuộc tìm kiếm biên bản thu nhập cho thấy rằng những trò gian lận thuế quan đang nhận được rất nhiều sự chú ý khi các công ty cân nhắc hậu quả và tìm cách giải quyết. Thuế quan không còn là chủ đề nóng hổi kể từ năm 2018, khi Trump 1.0 đưa ra các khoản thuế trừng phạt đối với Trung Quốc. Trong khi đó, ở cấp độ thấp hơn nhiều, nhập cư cùng với những hậu quả có thể xảy ra đối với lạm phát và việc tuyển dụng lao động cũng đang thu hút nhiều bình luận hơn:

Hình 9: Các chính sách quan trọng liên quan đến thuế quan và nhập cư của Trump thu hút sự quan tâm của các công ty Mỹ

Phản ứng của thị trường đối với hành động căng thẳng cuối tuần liên quan đến Mexico và Canada đã minh họa cho vấn đề này khi S&P 500 giảm 2% trong phiên giao dịch đầu ngày thứ Hai, trước khi thuế quan bị hoãn lại. Torsten Slok của Apollo Global Management giải thích về nỗi lo ngại này:

“Khi bạn có một nền kinh tế vốn đã mạnh với tăng trưởng GDP mạnh, lạm phát quá cao và bạn chồng lên đó là một cuộc chiến thương mại với mức thuế quan cao hơn, hậu quả sẽ làm phức tạp thêm công việc của Fed. Điều này khiến Fed khó cắt giảm lãi suất hơn nhiều và làm tăng nguy cơ về việc phải tăng lãi suất vào cuối năm nay”

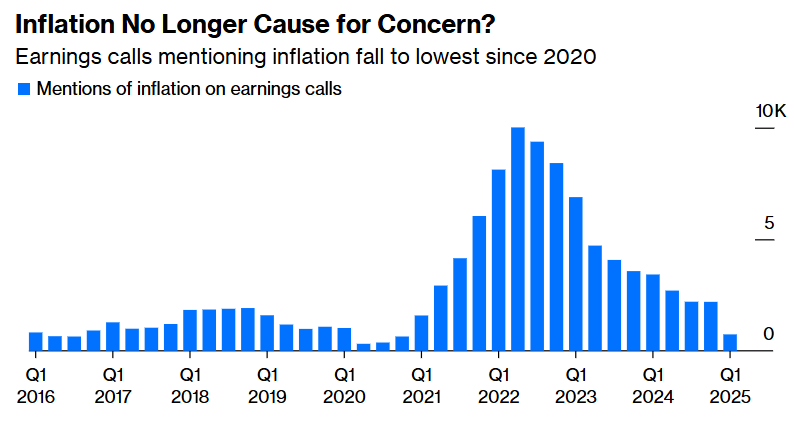

Mặc dù Bessent ủng hộ việc Fed tạm dừng, nhưng chính quyền muốn lợi suất trái phiếu giảm, trong khi các công ty và nhà đầu tư đều tin rằng chủ nghĩa bảo hộ sẽ làm gia tăng lạm phát (và do đó sẽ làm tăng lợi suất). Điều này cảng trở nên đáng tiếc hơn khi mà những vấn đề xoay quanh lạm phát đã được kỳ vọng sẽ kết thúc vào trước đó.

Hình 10: Lạm phát đang được nhắc đến ít nhất từ năm 2020 trong các hội nghị công bố báo cáo tài chính

Như Tan Kai Xian của Gavekal Research chỉ ra, thuế quan nếu được áp dụng và duy trì sẽ giống như một xô cát trong bánh xe của cỗ máy kinh tế toàn cầu. Các công ty đã có thời gian chuẩn bị bằng cách tăng cường xây dựng hàng tồn kho và đa dạng hóa chuỗi cung ứng, nhưng thuế quan vẫn sẽ gây gián đoạn và gây ra những chi phí phát sinh đáng kể. Hoa Kỳ sẽ có lợi thế hơn trong một cuộc tranh chấp thương mại toàn diện vì nền kinh tế tương đối khép kín của mình, nhưng Xian cảnh báo:

“Điều này bỏ qua sự tương tác giữa thị trường chứng khoán Hoa Kỳ và đồng USD. Một sự sụt giảm mạnh của cổ phiếu Hoa Kỳ để đáp trả thuế quan có thể làm giảm sự nhiệt tình của các nhà đầu tư nước ngoài trong việc nắm giữ cổ phiếu Hoa Kỳ. Quan trọng hơn, một sự sụt giảm mạnh của cổ phiếu Hoa Kỳ sẽ tạo ra một lỗ hổng trong giá trị tài sản ròng của các hộ gia đình Hoa Kỳ. Toàn bộ sự gia tăng về giá trị tài sản ròng của Hoa Kỳ kể từ năm 2022 là do giá cổ phiếu cao hơn. Vì vậy, nếu các hộ gia đình Hoa Kỳ phản ứng với sự sụt giảm của cổ phiếu bằng cách cắt giảm mức tiêu dùng của họ để tiết kiệm nhiều hơn thu nhập của họ, thì tăng trưởng trong nền kinh tế Hoa Kỳ phụ thuộc nhiều vào người tiêu dùng sẽ bị ảnh hưởng.”

Một sự sụt giảm mạnh của cổ phiếu Hoa Kỳ cũng là điều mà chính quyền mới rất muốn né tránh, trong khi việc các nhà đầu tư nước ngoài rút lui sẽ khiến việc giữ mức lợi suất trái phiếu trở nên khó khăn hơn nhiều. Sau khi hoãn việc áp đặt thuế quan lên Mexico và Canada, giả định dường như là Trump 2.0 không có nghĩa là thuế quan nghiêm ngặt hơn so với nhiệm kỳ đầu tiên của ông. Điều đó cho phép lợi suất trái phiếu giảm xuống và hỗ trợ chương trình nghị sự tăng trưởng (trong khi làm thất vọng nhiều người đã đặt cược vào lợi suất cao hơn). Việc tiến hành áp dụng thuế quan có thể khiến cuộc sống của Bessent trở nên khó khăn hơn nhiều.

Bloomberg