TD Bank - Bình luận thị trường Bắc Mỹ: Kinh tế khu vực chững lại giữa căng thẳng thương mại và kỳ vọng fed dovish

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của TD Bank.

Những điểm cần chú ý tại thị trường Canada

Các ngành công nghiệp phụ thuộc nhiều vào Mỹ tiếp tục gặp khó khăn khi doanh số bán hàng sản xuất và bán buôn đều giảm trong tháng 8. Thị trường nhà ở ghi nhận diễn biến trái chiều trong tháng 9, với doanh số bán nhà giảm nhưng số lượng nhà khởi công tăng, song hiệu suất chung trong quý 3 vẫn nằm trong dự báo. Báo cáo CPI và khảo sát của Ngân hàng Canada (BoC) trong tuần tới sẽ đóng vai trò quan trọng trong quyết định lãi suất sắp tới.

Những điểm cần chú ý tại thị trường Mỹ

Các dữ liệu thay thế phần nào lấp đầy khoảng trống từ việc tạm ngừng công bố báo cáo chính thức do chính phủ Mỹ đóng cửa. Mô hình Dự báo Lạm phát Hiện tại của Fed Cleveland ước tính lạm phát cốt lõi tháng 9 vẫn quanh mức 3% so với cùng kỳ, trong khi Tóm tắt Thương mại Bán lẻ Sơ bộ của Fed Chicago cho thấy doanh số bán lẻ và dịch vụ ăn uống không bao gồm ô tô vẫn duy trì ổn định. Chủ tịch Fed Powell phát tín hiệu rằng ngân hàng trung ương có thể sớm kết thúc việc thu hẹp bảng cân đối kế toán, hay còn gọi là thắt chặt định lượng.

Canada – Dữ liệu yếu kém, nền kinh tế ảm đạm

Nếu loại trừ thị trường chứng khoán, có thể thấy rõ tâm lý thận trọng đang chi phối các nhà đầu tư trong tuần này. Giá dầu tiếp tục giảm, với WTI mất khoảng 2 USD/thùng do lo ngại dư cung toàn cầu và căng thẳng thương mại Mỹ - Trung leo thang. Đây là tin xấu cho các nhà xuất khẩu dầu của Canada, dù ở chiều ngược lại, áp lực lạm phát giảm trong tháng 10 có thể giúp người tiêu dùng tăng chi tiêu ở các lĩnh vực khác. Lợi suất trái phiếu Canada giảm trong tuần, với lợi suất kỳ hạn 10 năm hạ khoảng 8 bps, phản ánh xu hướng tương tự ở Mỹ và củng cố tâm lý thận trọng. Dù vậy, thị trường chứng khoán lại phục hồi sau đợt điều chỉnh ngắn, khi nhóm cổ phiếu khai khoáng – hưởng lợi từ giá vàng đạt đỉnh kỷ lục, thường là tín hiệu của sự phòng thủ – giúp chỉ số TSX tăng nhẹ.

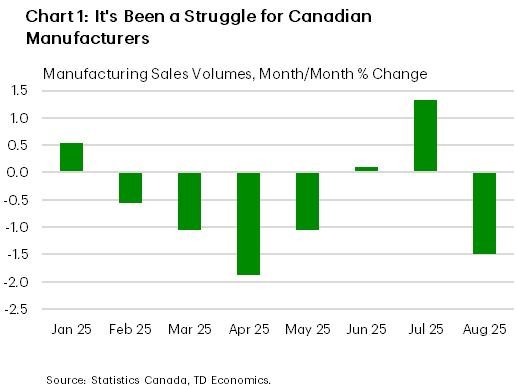

Tuần này tiếp tục cho thấy các ngành liên kết với Mỹ đang chịu sức ép. Doanh số bán hàng sản xuất của Canada giảm 1.5% theo tháng trong tháng 8, xóa sạch thành quả hai tháng trước (Biểu đồ 1). Nguyên nhân chính đến từ sự sụt giảm trong xuất khẩu thiết bị vận tải như ô tô và hàng không vũ trụ. Ngành này chịu thêm cú sốc khi Stellantis tuyên bố chuyển dây chuyền sản xuất Jeep Compass – vốn dự kiến đặt tại nhà máy ở Brampton, Ontario – sang Mỹ. Bên cạnh đó, doanh số bán buôn, vốn cũng phụ thuộc lớn vào thị trường Mỹ, giảm 2.7% trong tháng 8.

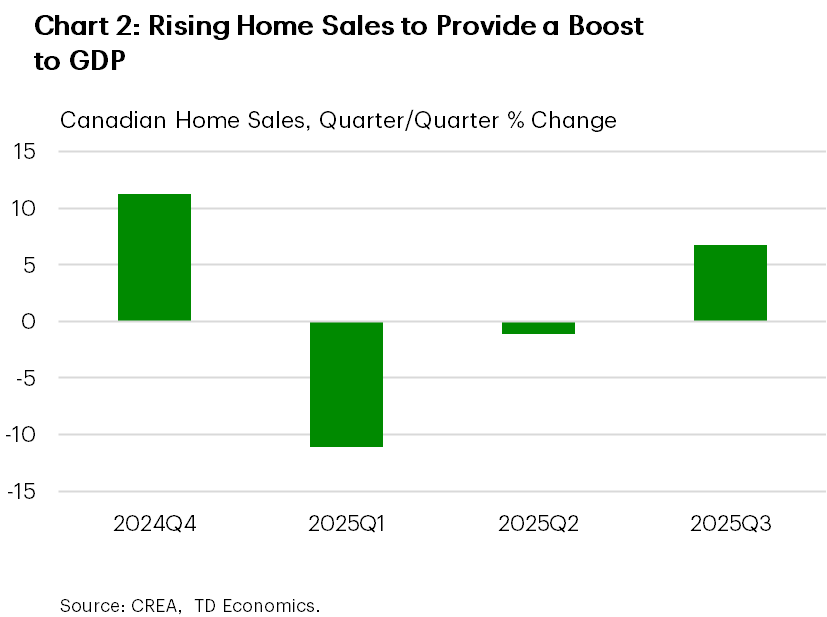

Thị trường nhà ở cũng mang đến bức tranh trái chiều trong tháng 9. Doanh số bán nhà giảm, đánh dấu lần đầu tiên sụt kể từ tháng 4 sau giai đoạn phục hồi đầu năm 2025. Ngược lại, số lượng nhà khởi công tăng 14% so với tháng trước sau đợt giảm mạnh trong tháng 8. Tính chung quý 3, doanh số bán nhà tăng 7% trong khi khởi công giảm 3%, phù hợp với nhận định rằng hoạt động bán hàng khởi sắc sẽ giúp đầu tư nhà ở đóng góp tích cực vào tăng trưởng GDP quý 3 (Biểu đồ 2). Tuy nhiên, kết quả yếu trong tháng 9 cho thấy đà phục hồi đang suy yếu khi bước sang quý 4. Chúng tôi kỳ vọng doanh số bán nhà sẽ chỉ tăng nhẹ trong năm tới, còn số lượng nhà khởi công có thể giảm do tăng trưởng dân số chậm lại.

Tổng thể, dữ liệu mới củng cố nhận định rằng nền kinh tế Canada vẫn chịu áp lực từ căng thẳng thương mại. Dù vậy, báo cáo việc làm tích cực tuần trước giúp phần nào giảm lo ngại. Với BoC, các dữ liệu này khó làm thay đổi lập trường hiện tại về lãi suất. Tuy nhiên, Khảo sát Triển vọng Kinh doanh và báo cáo CPI trong tuần tới sẽ là những mảnh ghép quan trọng trước cuộc họp ngày 29 tháng 10. BoC sẽ cần xác nhận rằng áp lực lạm phát đang hạ nhiệt để hỗ trợ quyết định cắt giảm lãi suất, trong khi triển vọng của doanh nghiệp trước thuế quan mới sẽ là yếu tố then chốt trong đánh giá nhu cầu tương lai.

Mỹ – Đọc dấu hiệu dù thiếu dữ liệu

Bức tranh kinh tế Mỹ tuần này vẫn không rõ ràng do thiếu dữ liệu chính thức trong bối cảnh chính phủ tiếp tục đóng cửa. Nếu kéo dài đến thứ Hai, đây sẽ là lần đóng cửa dài thứ ba trong lịch sử. Trong khi đó, các chỉ báo thay thế từ Fed – vẫn hoạt động trong thời gian này – được chú ý nhiều hơn. Căng thẳng thương mại Mỹ - Trung tiếp tục biến động, còn lo ngại về các ngân hàng khu vực lại nổi lên, gây sức ép lên thị trường cổ phiếu. Dù vậy, chỉ số S&P 500 vẫn tăng 1% so với đáy của tuần trước. Lợi suất trái phiếu giảm giữa kỳ vọng Fed nới lỏng hơn nữa, với lợi suất trái phiếu chính phủ kỳ hạn 10 năm hạ xuống dưới 4% và hiện gần mức trung bình của năm ngoái.

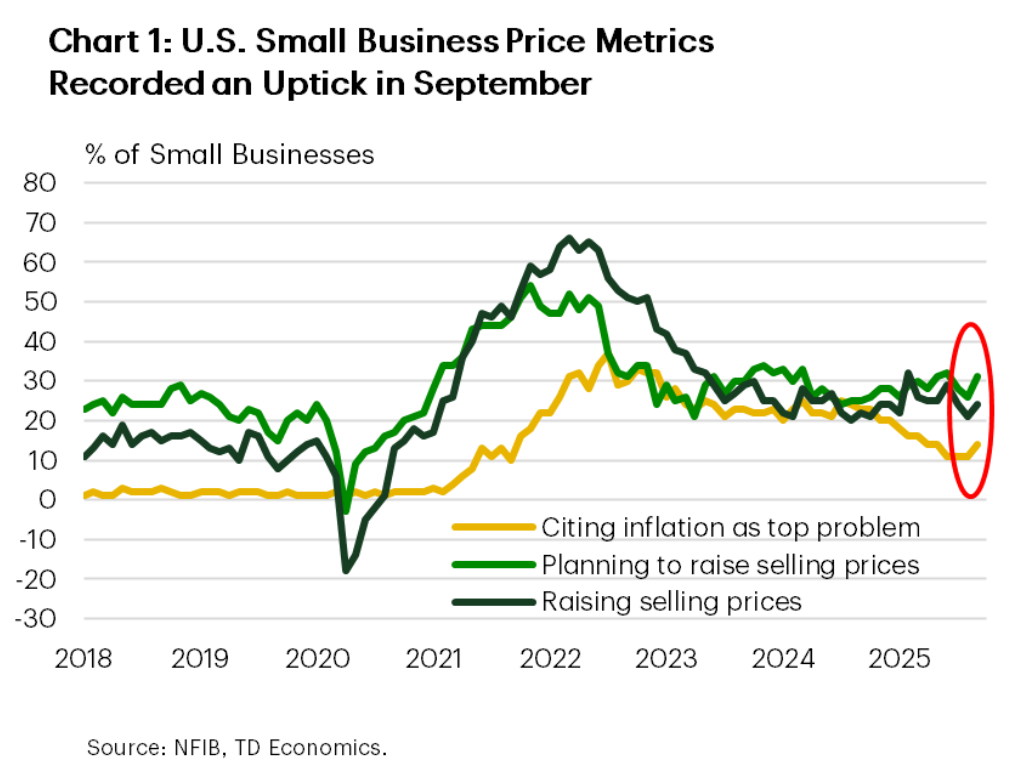

Trong bối cảnh thiếu dữ liệu CPI, các chỉ báo thay thế cho thấy tín hiệu trái chiều. Mô hình Dự báo Lạm phát Hiện tại của Fed Cleveland ước tính lạm phát cốt lõi tăng 0.26% theo tháng trong tháng 9, giữ mức hàng năm gần 3%. Diễn biến này củng cố khả năng Fed tiếp tục cắt giảm lãi suất trong bối cảnh thị trường lao động yếu đi. Tuy nhiên, Sách Beige ghi nhận áp lực giá tăng tại nhiều khu vực do chi phí nhập khẩu và dịch vụ cao hơn. Khảo sát NFIB cũng cho thấy giá bán tăng nhẹ (Biểu đồ 1). Báo cáo CPI sắp công bố tuần tới sẽ giúp làm rõ hơn bức tranh này.

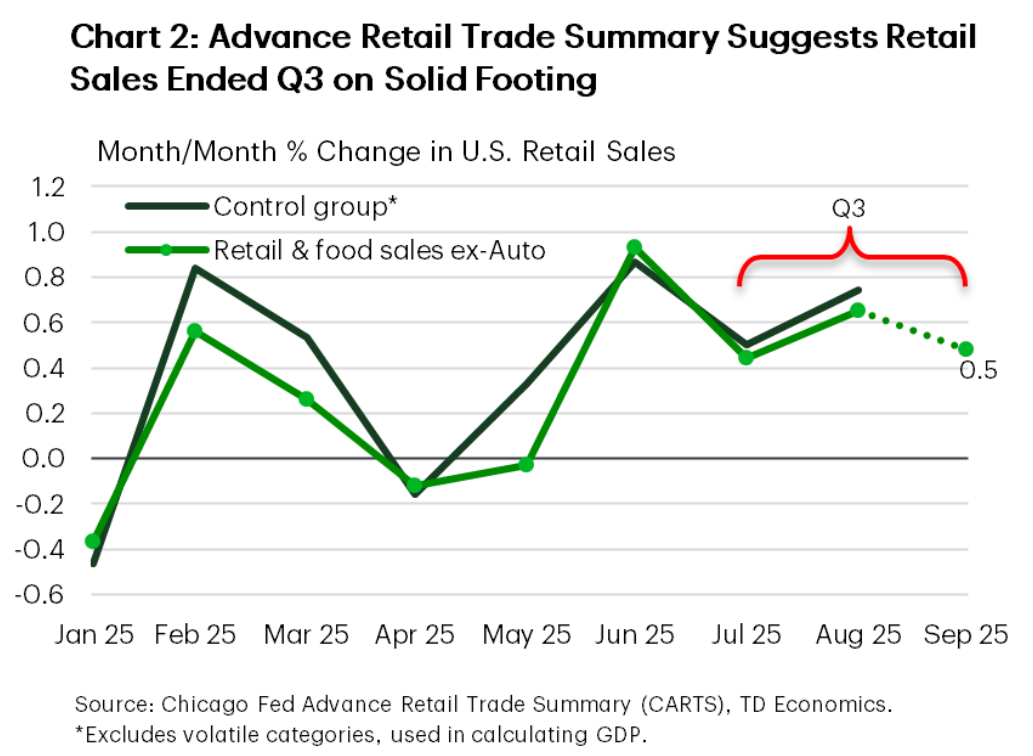

Báo cáo doanh số bán lẻ tháng 9 bị trì hoãn, song dữ liệu từ Tóm tắt Thương mại Bán lẻ Sơ bộ (CARTS) của Fed Chicago cho thấy doanh số bán lẻ và dịch vụ ăn uống (không gồm ô tô) tăng 0.5% trong tháng 9, phản ánh kết thúc tích cực cho quý 3 (Biểu đồ 2). Tuy nhiên, động lực tiêu dùng có thể giảm trong quý 4 do bất ổn gia tăng. Sách Beige cũng lưu ý chi tiêu tiêu dùng, đặc biệt cho hàng hóa bán lẻ, đã chậm lại, ngoại trừ ô tô.

Về lao động, Sách Beige mô tả nhu cầu việc làm là “trầm lắng”, còn tổng số việc làm “hầu như không đổi”. Nhiều doanh nghiệp giảm nhân sự thông qua sa thải hoặc tự nhiên hao hụt, do nhu cầu yếu và đầu tư tăng vào AI. Từ khóa “sa thải” xuất hiện 14 lần, tăng mạnh so với 6 lần trước. Chỉ số việc làm NFIB cũng ghi nhận xu hướng tuyển dụng yếu hơn trong các doanh nghiệp nhỏ.

Chủ tịch Fed Powell lặp lại quan điểm dovish, nhấn mạnh rủi ro từ thị trường lao động yếu và cho biết Fed có thể sớm dừng việc thu hẹp bảng cân đối kế toán. Dù không đưa ra thời điểm cụ thể, ông gợi ý quá trình thắt chặt định lượng có thể kết thúc trong vài tháng tới khi điều kiện thanh khoản bắt đầu thắt lại.

Nhìn chung, Fed có khả năng thực hiện thêm một đợt cắt giảm lãi suất vào cuối tháng này, với tín hiệu kết thúc QT càng củng cố lập trường dovish của ngân hàng trung ương.

TD Bank