TD Bank - Bình luận thị trường khu vực Bắc Mỹ: Kinh tế Mỹ chững lại khi thuế quan được điều chỉnh

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của TD Bank.

Những điểm cần lưu ý tại Canada

- Thị trường lao động Canada suy yếu trong tháng 7 sau đợt tăng mạnh việc làm vào tháng 6. Mặc dù mất số lượng việc làm đáng kể, tỷ lệ thất nghiệp vẫn ổn định.

- Xuất khẩu phục hồi nhẹ trong tháng 6, nhưng cán cân thương mại quý II vẫn chịu tác động tiêu cực.

- Dữ liệu tuần này đưa Ngân hàng Canada tiến gần hơn tới khả năng cắt giảm lãi suất vào tháng 9 hoặc tháng 10.

Những điểm cần lưu ý tại Mỹ

- Từ ngày 7/8, hàng chục đối tác thương mại của Mỹ đối mặt với mức thuế quan cao hơn đáng kể, đẩy thuế suất hiệu lực của Mỹ lên khoảng 19%.

- Chỉ số ISM dịch vụ tháng 7 cho thấy kinh tế Mỹ đang chững lại, với việc làm, đơn hàng mới và hoạt động kinh doanh đồng loạt giảm.

- Sau báo cáo việc làm tuần trước, các quan chức Fed có dấu hiệu thay đổi thông điệp, khả năng cắt giảm lãi suất vào tháng 9 đang tăng cao.

Canada – Căng thẳng thương mại đè nặng lên thị trường lao động

Thị trường lao động Canada suy yếu rõ rệt trong tháng 7 khi mất khoảng 40 nghìn việc làm, trái ngược kỳ vọng tăng nhẹ và xóa đi gần một nửa mức tăng mạnh của tháng 6. Tuy nhiên, tăng trưởng lực lượng lao động cũng giảm tương ứng, giữ tỷ lệ thất nghiệp ổn định ở mức 6.9% – điểm sáng hiếm hoi trong báo cáo. Thị trường phản ứng bằng việc lợi suất trái phiếu 2 năm và 10 năm giảm khoảng 5 bps, đồng Loonie mất khoảng 0.3 cent.

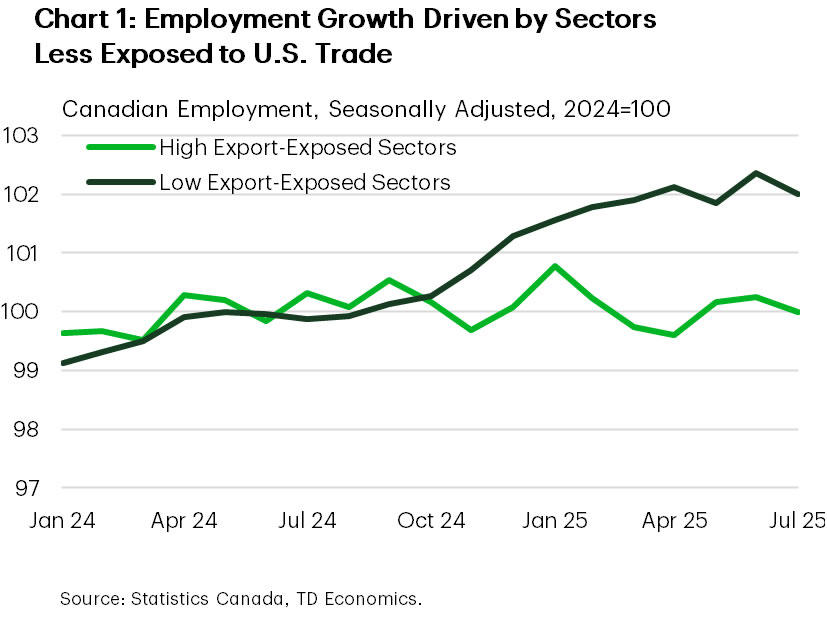

Các ngành nhạy cảm với thương mại chịu tác động nặng nề. Trong số 180 nghìn việc làm được tạo ra từ khi ông Trump nhậm chức, các ngành xuất khẩu cao chỉ chiếm 10% mức tăng, dù chiếm khoảng một phần ba tổng việc làm. Đáng chú ý, nhóm ngành như sản xuất, tài nguyên, nông nghiệp và vận tải đã liên tục mất việc trong 6 tháng qua. Triển vọng trước mắt không mấy sáng sủa, nhiều khả năng nhu cầu tuyển dụng sẽ tiếp tục yếu trong quý III khi doanh nghiệp đối mặt khó khăn thương mại.

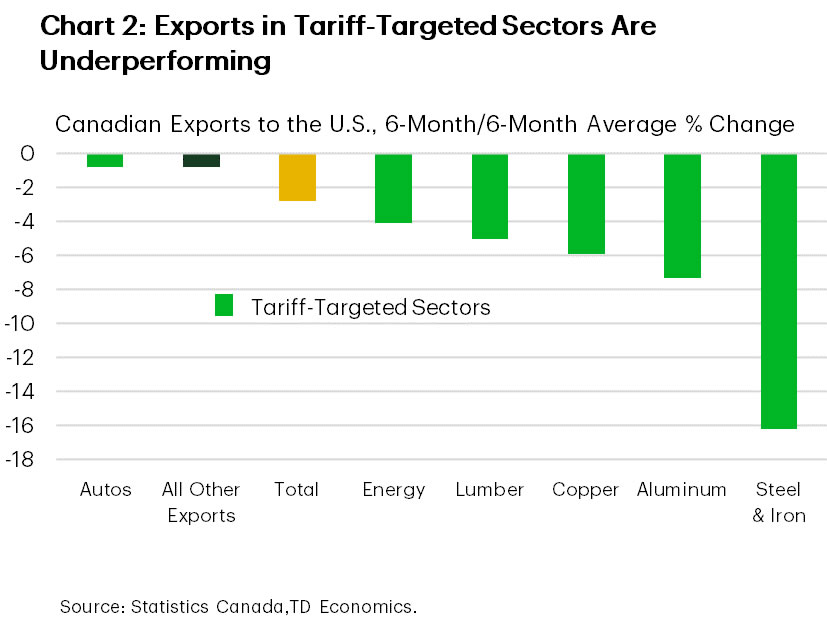

Dữ liệu thương mại tháng 6 cho thấy xuất khẩu tăng nhẹ tháng thứ hai liên tiếp, nhưng vẫn thấp hơn nhiều so với tháng 3. Nhập khẩu cũng tăng, chủ yếu do một lô thiết bị trị giá gần 2 tỷ USD cho dự án dầu khí ở Newfoundland. GDP quý II – sẽ công bố cuối tháng – nhiều khả năng sụt giảm do xuất khẩu yếu. Các ngành bị ảnh hưởng bởi thuế quan, như thép, nhôm, đồng và năng lượng, suy giảm mạnh hơn so với phần còn lại của danh mục xuất khẩu. Điểm tích cực là tỷ trọng xuất khẩu sang Mỹ giảm trong những tháng gần đây, cho thấy xu hướng đa dạng hóa thị trường.

Ngoài ra, chính phủ liên bang tăng hỗ trợ ngành gỗ mềm – vốn gặp khó khăn – với gói trị giá 1.2 tỷ USD (700 triệu USD bảo lãnh vay và 500 triệu USD trợ cấp). Đây là ngành mới nhất, sau ô tô và thép/nhôm, nhận hỗ trợ trực tiếp nhằm giảm tác động tiêu cực từ chính sách thương mại Mỹ.

Chúng tôi cho rằng các dữ liệu tuần này chỉ đưa BoC tiến thêm một bước nhỏ tới quyết định cắt giảm lãi suất vào tháng 9. Thị trường hiện định giá khả năng cắt giảm 25 bps ở mức hơn 40%, so với 30% trước báo cáo việc làm. Số liệu lạm phát cuối tháng sẽ là yếu tố then chốt, và nếu áp lực giá cốt lõi giảm, khả năng nới lỏng tiền tệ trong tháng 9 sẽ cao hơn.

Mỹ – Kinh tế chững lại khi thuế quan được điều chỉnh

Tuần này không nhiều dữ liệu kinh tế nhưng mùa báo cáo lợi nhuận, diễn biến thương mại và phát biểu của các quan chức Fed vẫn thu hút thị trường. Mùa báo cáo lợi nhuận diễn biến tốt hơn nhiều so với dự báo: hơn 80% doanh nghiệp S&P 500 đã công bố kết quả quý II và lợi nhuận tăng gần 12% so với cùng kỳ, gấp đôi dự báo một tháng trước. Đây là yếu tố quan trọng giúp thị trường chứng khoán duy trì đà tăng, với S&P 500 tăng 2% trong tuần và 8.5% từ đầu năm. Lợi suất trái phiếu tăng nhẹ, bất chấp thông tin Tổng thống Trump bổ nhiệm Stephen Miran vào FOMC và Thống đốc Waller – có quan điểm dovish hơn – được xem là ứng viên hàng đầu cho ghế Chủ tịch Fed.

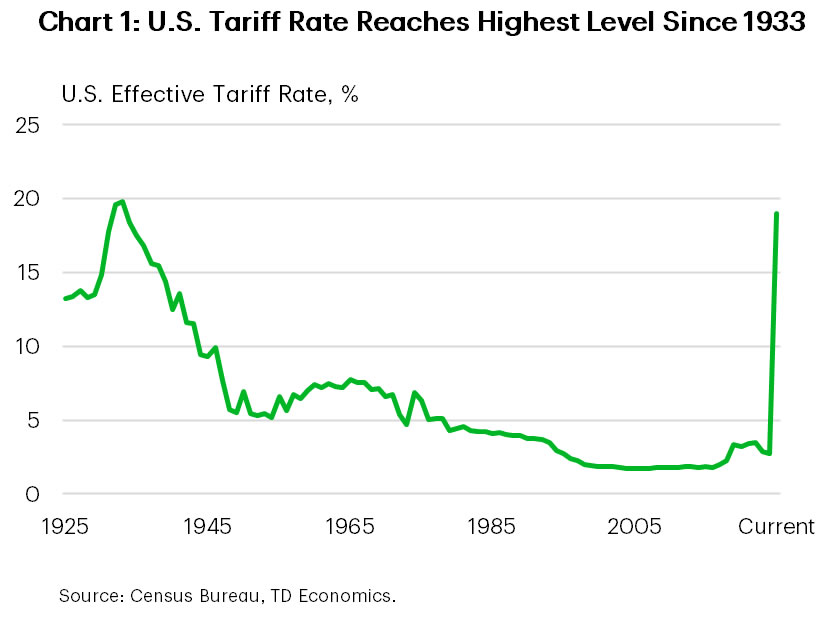

Tuy nhiên, đà tăng của thị trường chứng khoán có thể thiếu bền vững. Việc tích trữ hàng tồn kho và triển khai thuế quan không đồng bộ đã giúp doanh nghiệp hạn chế tác động trong quý trước, nhưng điều này khó lặp lại. Từ ngày 7/8, nhiều đối tác thương mại của Mỹ chịu thuế cao hơn đáng kể, nâng thuế suất hiệu lực lên khoảng 19% – mức cao nhất từ 1933. Ngắn hạn, thuế quan có thể còn tăng, với kế hoạch áp thêm 25% lên hàng nhập khẩu từ Ấn Độ vào 27/8 và có thể tới 100% với chất bán dẫn và dược phẩm trong thời gian tới.

Trong ngắn hạn, thuế quan có thể còn tăng, với kế hoạch áp thêm 25% lên hàng nhập khẩu từ Ấn Độ vào 27/8 và có thể tới 100% với chất bán dẫn và dược phẩm trong thời gian tới.

Sau giai đoạn đầu năm kiên cường, dữ liệu mới cho thấy kinh tế Mỹ đang mất đà. Chỉ số ISM dịch vụ tháng 7 giảm xuống 50.1 – sát ngưỡng thu hẹp. Các chỉ số đơn hàng mới, hoạt động kinh doanh và việc làm đều giảm, trong khi giá đầu vào vẫn ở mức cao, tạo ra nguy cơ “đình lạm”.

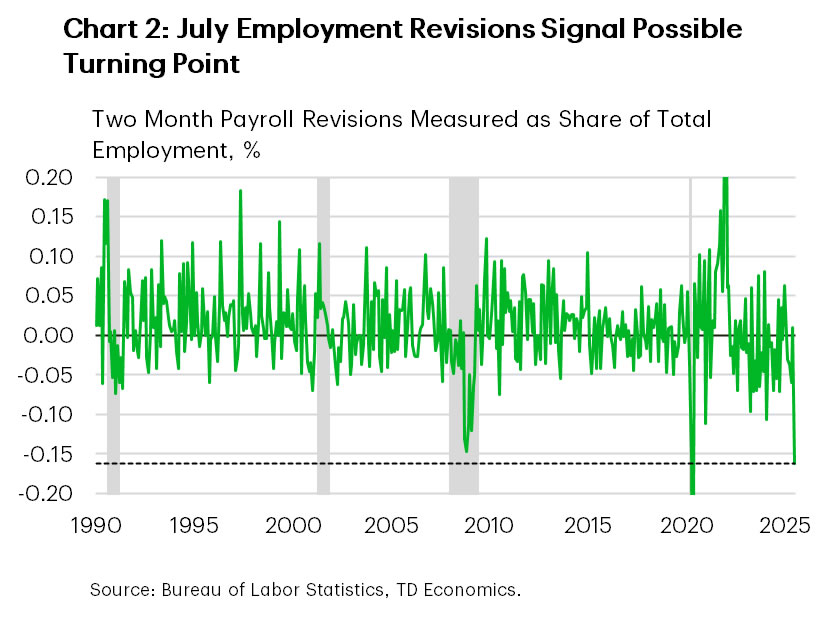

Tín hiệu suy yếu khiến các quan chức Fed thay đổi giọng điệu. Chủ tịch Fed Minneapolis Neel Kashkari và Chủ tịch Fed San Francisco Mary Daly ám chỉ khả năng cắt giảm lãi suất trong các tháng tới. Thống đốc Cook gọi báo cáo việc làm yếu tuần trước là “đáng lo ngại” và lưu ý các điều chỉnh giảm mạnh số liệu tháng 5-6 là đặc trưng của “điểm xoay chu kỳ” kinh tế. Dữ liệu CPI tuần tới sẽ cung cấp thêm thông tin về tác động của thuế quan, nhưng yếu tố quyết định vẫn là thị trường lao động yếu – theo chúng tôi, đây là cơ sở vững chắc để Fed cắt giảm lãi suất vào tháng 9.

TD Bank