TD Bank: Tổng thống Trump gia tăng áp lực lên Fed

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của TD Bank.

Những điểm cần chú ý tại thị trường Canada

GDP quý 2 của Canada giảm 1.6% (theo năm), phản ánh thực trạng kinh tế trong bối cảnh chiến tranh thương mại. Thương mại ròng đã cắt giảm đáng kể tăng trưởng, trong khi đầu tư kinh doanh cũng suy yếu. Ngược lại, các thành phần khác của nhu cầu nội địa vẫn giữ vững, với tiêu dùng bất ngờ tăng. Không thể loại trừ khả năng Ngân hàng Canada sẽ tiếp tục cắt giảm lãi suất. Chúng tôi dự kiến sẽ có thêm hai lần giảm vào cuối năm, đưa lãi suất chính sách tiến gần giới hạn dưới của phạm vi trung lập.

Những điểm cần chú ý tại thị trường Mỹ

Tổng thống Trump đang tìm cách loại bỏ thành viên FOMC Lisa Cook, làm gia tăng lo ngại về tính độc lập của Fed. Tăng trưởng GDP thực tế quý 2 được điều chỉnh tăng lên 3.3%, chủ yếu nhờ đầu tư kinh doanh mạnh mẽ hơn. Chi tiêu tiêu dùng thực tế tăng 0.3% theo tháng trong tháng 7, nhờ doanh số xe hơi và phụ tùng tăng mạnh. Trong khi đó, lạm phát PCE lõi hàng năm đạt 2.9%, mức cao nhất trong 5 tháng.

Canada – Kinh tế phơi bày dưới sức ép thương mại

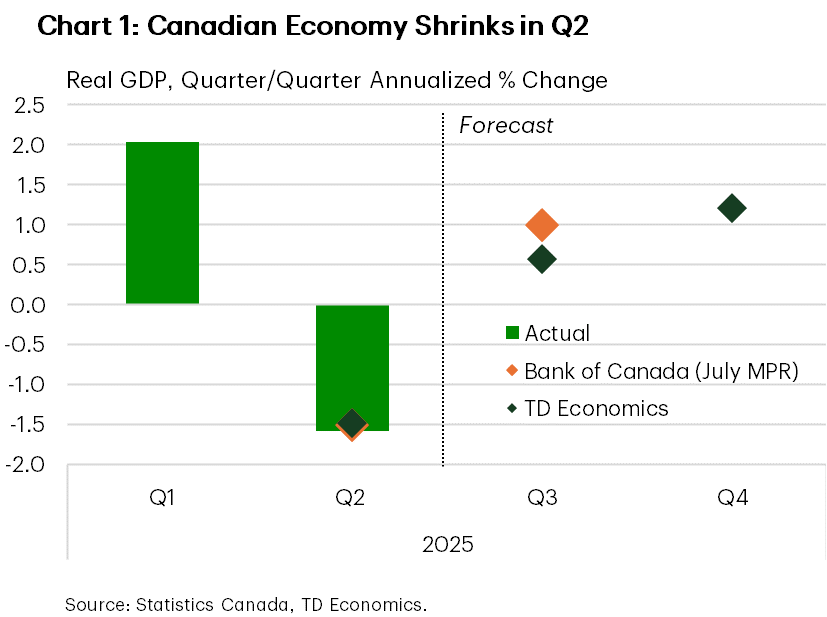

Khi mùa hè kết thúc, lịch kinh tế tuần này trở nên sôi động hơn. Tâm điểm là báo cáo GDP quý 2, cung cấp cái nhìn đầu tiên về tác động của thuế quan đến nền kinh tế Canada. GDP giảm 1.6% (theo quý, annualized) – phù hợp với dự báo nội bộ và kịch bản tháng 7 của Ngân hàng Canada, nhưng yếu hơn kỳ vọng đồng thuận là giảm 0.7% (Biểu đồ 1). Thị trường phản ứng khá bình thản: chứng khoán tăng gần 1%, lợi suất trái phiếu 10 năm giảm nhẹ, và CAD nhích lên quanh 0.73 USD, ngay cả khi USD mạnh lên ở nơi khác.

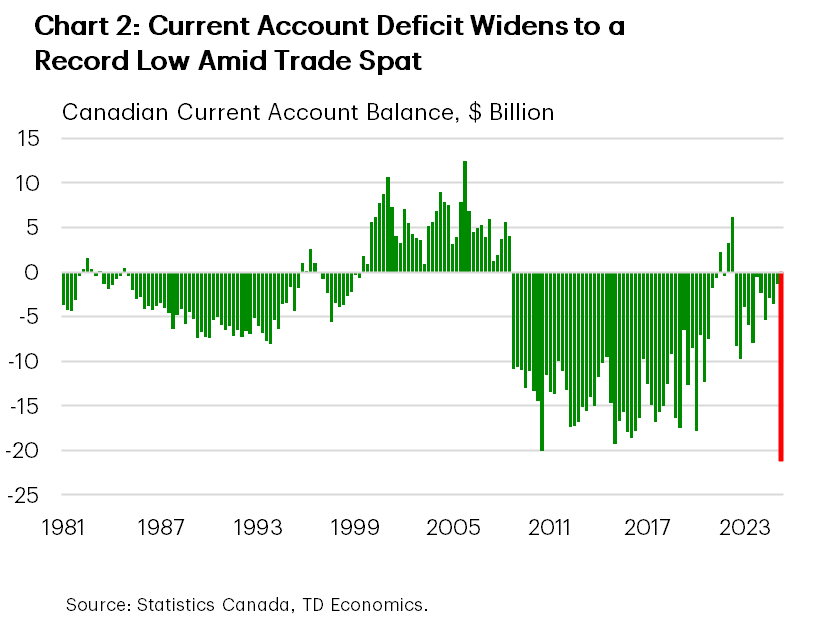

Số liệu này cho thấy tác động rõ nét của chiến tranh thương mại. Xuất khẩu giảm 27% trong quý 2, đặc biệt ở ô tô, máy móc và dịch vụ du lịch. Nhập khẩu cũng giảm nhưng ít hơn, khiến thương mại ròng cắt giảm tới 8 điểm phần trăm tăng trưởng. Báo cáo cán cân thanh toán công bố thứ Năm trước đó đã dự báo điều này, ghi nhận thâm hụt tài khoản vãng lai kỷ lục ở mức 21.2 tỷ USD (Biểu đồ 2).

Đầu tư kinh doanh cũng không cải thiện. Chi tiêu cho máy móc và thiết bị giảm 10%, dù đầu tư kết cấu được hỗ trợ bởi một khoản nhập khẩu một lần cho dự án dầu ngoài khơi Newfoundland và Labrador. Một điểm sáng đến từ đầu tư nhà ở, vốn hồi phục sau mức giảm mạnh quý 1 nhờ sự gia tăng trong xây dựng mới.

Một số chỉ báo khác cũng tích cực hơn. Tích lũy hàng tồn kho và chi tiêu chính phủ đóng góp mạnh vào nhu cầu nội địa trong quý 2/2025, sau khi giảm trong quý 1. Bất ngờ lớn nhất đến từ tiêu dùng hộ gia đình: hàng hóa lâu bền phục hồi sau cú giảm trước đó, hàng hóa không lâu bền tăng khiêm tốn, trong khi chi tiêu dịch vụ tăng mạnh nhất kể từ đầu 2024. Một phần phản ánh hoạt động mua sắm trước do lo ngại thuế quan, nhưng cũng cho thấy sự sẵn sàng chi tiêu của người dân bất chấp thị trường lao động suy yếu. Tuy nhiên, khả năng duy trì còn bỏ ngỏ: dữ liệu bán lẻ tháng 7 cho thấy đà tiêu dùng giảm, trong khi tăng trưởng tiền lương chậm lại có thể hạn chế chi tiêu trong nửa cuối năm (xem phần Hỏi & Đáp).

Tóm lại, kinh tế Canada bị kẹp giữa thương mại suy yếu và nhu cầu nội địa bất ngờ vững. Điều này vừa củng cố lập luận cho việc nới lỏng chính sách, vừa khiến BoC có thể thận trọng hơn về tốc độ hành động. Với các mức thuế trả đũa đã được gỡ bỏ và đàm phán thương mại nối lại, rủi ro có thể giảm bớt. Tuy nhiên, như Thống đốc Macklem nhấn mạnh, chính sách tiền tệ không thể “bù đắp cho tác động của thuế cao hơn và sự tái cấu trúc thương mại” – mà chỉ có thể làm giảm cú sốc. Lãi suất hiện vẫn ở mức giữa phạm vi trung lập, nên dữ liệu quý 2 càng củng cố khả năng BoC tiếp tục cắt giảm trong năm nay. Thị trường hiện định giá 55% khả năng giảm lãi suất vào tháng 9.

Mỹ – Trump gia tăng sức ép với Fed

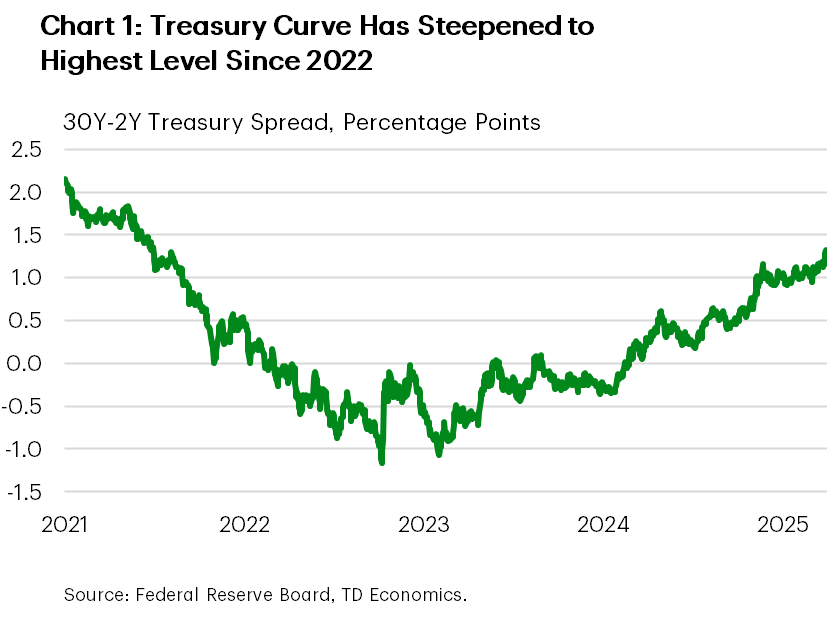

Tổng thống Trump tiếp tục gây áp lực lên Fed, lần này bằng cách tìm cách sa thải Thống đốc Lisa Cook với cáo buộc gian lận thế chấp. Cook hiện phản đối tại tòa án, nhưng chỉ riêng động thái này đã khiến lo ngại về tính độc lập của Fed gia tăng, kéo lợi suất ngắn hạn giảm. Đường cong lợi suất dốc hơn, với chênh lệch 30 năm – 2 năm lên mức cao nhất kể từ đầu 2022 (Biểu đồ 1). Thị trường chứng khoán phần lớn bỏ qua tin tức này, tập trung vào báo cáo lợi nhuận của Nvidia và các nhà bán lẻ lớn. S&P 500 chạm đỉnh mới vào thứ Năm nhưng quay đầu giảm vào thứ Sáu, có khả năng kết tuần trong sắc đỏ nhẹ.

Cục Phân tích Kinh tế cũng công bố ước tính thứ hai GDP quý 2, nâng tăng trưởng từ 3.0% lên 3.3%. Ngoài thương mại ròng, phần lớn điều chỉnh tăng đến từ đầu tư kinh doanh, đặc biệt ở các lĩnh vực liên quan AI. Thực tế, chi tiêu cho “máy tính và thiết bị ngoại vi” cùng “phần mềm” đóng góp toàn bộ tăng trưởng đầu tư nửa đầu 2025.

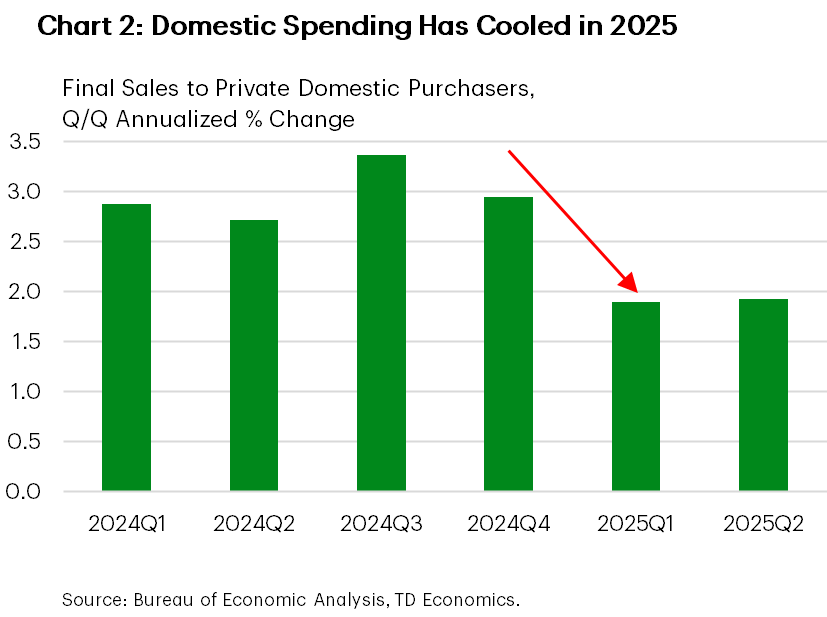

Doanh số cuối cùng cho người mua nội địa tư nhân – thước đo tốt nhất về nhu cầu cơ bản – được nâng từ 1.2% lên 1.9%, ngang với quý 1. Dù thấp hơn so với nửa cuối 2024 (Biểu đồ 2), điều này vẫn cho thấy sự kiên cường của kinh tế Mỹ giữa bất ổn thương mại.

Dữ liệu GDI cũng củng cố bức tranh tích cực: tăng 4.8% trong quý 2, từ mức đi ngang quý 1. Lợi nhuận doanh nghiệp tăng 7% so với năm trước, thu nhập hộ gia đình tăng 5% bất chấp chi phí cao hơn do thuế quan.

Tuy vậy, chi tiêu hộ gia đình vẫn thận trọng. PCE thực tế tháng 7 tăng 0.3% chủ yếu nhờ hàng hóa lâu bền, đặc biệt là ô tô – khi người tiêu dùng đẩy nhanh mua sắm trước nguy cơ giá xe tăng do thuế quan áp lên các mẫu 2026. Nhưng chi tiêu dịch vụ tùy ý vẫn yếu, khó cải thiện cho tới khi triển vọng kinh tế rõ ràng hơn.

Áp lực lạm phát khiến tình hình phức tạp. Lạm phát PCE lõi tăng 0.3% theo tháng, đưa tốc độ so với cùng kỳ lên 2.9% – mức cao nhất 5 tháng. Lạm phát dịch vụ là động lực chính, khả năng sẽ củng cố quan điểm hawkish trong Fed. Báo cáo việc làm tuần tới sẽ là tâm điểm. Thị trường dự báo bảng lương tháng 8 tăng 75,000 việc làm; nếu con số vượt kỳ vọng, khả năng Fed cắt giảm lãi suất tháng 9 – hiện đang được định giá 90% – có thể suy giảm.

TD Bank