Tiền thuê nhà: Rào cản lớn nhất của Fed trong cuộc chiến giảm lạm phát

Huyền Trần

Junior Analyst

Những thay đổi trong cách tính giá thuê nhà trong chỉ số CPI. Tác động của nó với việc trì hoãn cắt giảm lãi suất của Fed

Tiền thuê nhà hiện là trở ngại lớn nhất đối với Cục Dự trữ Liên bang Mỹ (Fed) trong việc đưa lạm phát trở lại mục tiêu 2%. Theo chỉ số giá tiêu dùng (CPI), một thước đo quan trọng đối với Fed, tiền thuê nhà hiện đang tăng. Tuy nhiên, các chỉ số lạm phát khác, cung cấp dữ liệu mới nhất, đã cho thấy lạm phát tiền thuê nhà đã giảm nhanh hơn so với những gì chỉ số CPI chỉ ra. Sự chênh lệch này chủ yếu do phương pháp tính của một thành phần CPI gọi là tiền thuê nhà tương đương của chủ sở hữu (OER). Do tiền thuê nhà chiếm tỷ trọng lớn trong chỉ số CPI, các số liệu OER cao hơn dự kiến đầu năm nay đã khiến các quan chức Fed nghĩ rằng họ sẽ phải trì hoãn việc giảm lãi suất lâu hơn so với kế hoạch ban đầu. Chủ tịch Fed, Jay Powell, vào ngày 13/5 đã gọi lạm phát nhà ở là “một bí ẩn” và nói rằng sự chậm trễ giữa các thước đo khác nhau đồng nghĩa với việc “chúng ta phải chờ đợi.”

Cách tính tiền thuê nhà trong chỉ số CPI

CPI theo dõi hai loại tiền thuê nhà. Một là tiền thuê nhà ở chính, bao gồm chi phí nhà ở của người thuê. Loại còn lại là OER, theo dõi sự thay đổi trong mức tiền thuê nhà giả định nếu chủ sở hữu cho thuê tài sản của họ thay vì tự ở. Việc xem xét khoản tiền thuê nhà này cho phép CPI tập trung vào chi phí của chỗ ở mà tài sản cung cấp, mà không tính đến sự thay đổi về giá trị của nó như một tài sản.

OER là thành phần lớn nhất trong bốn thành phần tạo nên danh mục nhà ở trong báo cáo CPI, nó phản ánh thực tế rằng hầu hết người Mỹ sở hữu nhà thay vì thuê. OER chiếm 27% CPI, trong khi tiền thuê nhà ở chính chiếm thêm 8%. Tổng cộng, tiền thuê nhà chiếm hơn một phần ba CPI, làm cho chúng trở thành yếu tố quan trọng nhất xác định các chỉ số lạm phát tổng thể.

Cách tính chỉ số OER trong CPI

Mỗi thành phần của chỉ số giá tiêu dùng (CPI) đều có hai yếu tố đầu vào. Một là sự thay đổi về giá cả. Yếu tố còn lại là trọng số của mặt hàng đó trong rổ CPI tổng thể, phản ánh tỷ lệ ngân sách hàng tháng của một hộ gia đình giả định mà mặt hàng đó chiếm. Trọng số của các hàng hóa và dịch vụ khác nhau có thể thay đổi theo thời gian khi giá của chúng tăng nhanh hoặc chậm hơn so với các mặt hàng khác.

Để xác định trọng số của OER (tiền thuê nhà tương đương của chủ sở hữu) trong CPI – tức là tỷ lệ ngân sách hộ gia đình mà nó đại diện, Cục Thống kê Lao động Mỹ (BLS) sử dụng câu trả lời từ một cuộc khảo sát của Cục Điều tra Dân số. Cuộc khảo sát này hỏi các chủ nhà câu hỏi sau: "Nếu ai đó thuê nhà của bạn hôm nay, bạn nghĩ nó sẽ cho thuê bao nhiêu mỗi tháng, không bao gồm đồ nội thất và các tiện ích?"

BLS xác định sự thay đổi giá cho thành phần OER bằng cách xem xét tiền thuê thực tế mà người thuê trả cho các bất động sản tương tự. Tuy nhiên, sự thay đổi giá của OER và tiền thuê nhà ở chính đôi khi có thể khác nhau, như điều đã xảy ra vào tháng 1 năm nay. Một phần lý do là mẫu OER chú trọng nhiều hơn đến các căn nhà đơn lẻ so với các khu căn hộ, và hai thị trường này có động thái giá khác nhau.

Một sự khác biệt quan trọng khác là BLS điều chỉnh OER để loại bỏ chi phí tiện ích. Chi phí tiện ích được tính vào tiền thuê nhà mà người thuê phải trả, nhưng đối với chủ nhà, chi phí tiện ích lại được tính ở mục khác trong CPI. Điều này có nghĩa là những biến động mạnh trong giá năng lượng như do cuộc xâm lược của Nga vào Ukraine đôi khi cũng tạo ra sự khác biệt giữa hai thành phần này.

Các cách khác để theo dõi giá thuê nhà

Các trang web bất động sản như Zillow và Apartment List công bố hàng tháng các chỉ số về giá thuê nhà mới, được các chuyên gia sử dụng như những chỉ báo tiên đoán cho hai thành phần tiền thuê trong CPI. Gần đây, BLS cũng bắt đầu công bố chỉ số riêng về giá thuê thị trường, gọi là Chỉ số giá thuê nhà mới (New Tenant Rent Index). Chỉ số này dựa trên cùng dữ liệu khảo sát nhưng chỉ bao gồm phản hồi từ những người vừa chuyển vào thuê nhà.

Sự khác biệt chính giữa các thước đo này là số liệu CPI dựa trên tiền thuê trung bình mà tất cả người thuê nhà phải trả, trong khi các chỉ số khác chỉ bao gồm tiền thuê của những người thuê mới. Vì phần lớn người thuê nhà không chuyển nhà hàng năm nên những thay đổi về giá thuê thị trường đối với hợp đồng thuê mới. Thường thì các chủ nhà dễ dàng tăng giá thuê khi người thuê cũ chuyển đi. Điều này khiến các thành phần tiền thuê trong CPI tụt hậu so với thị trường.

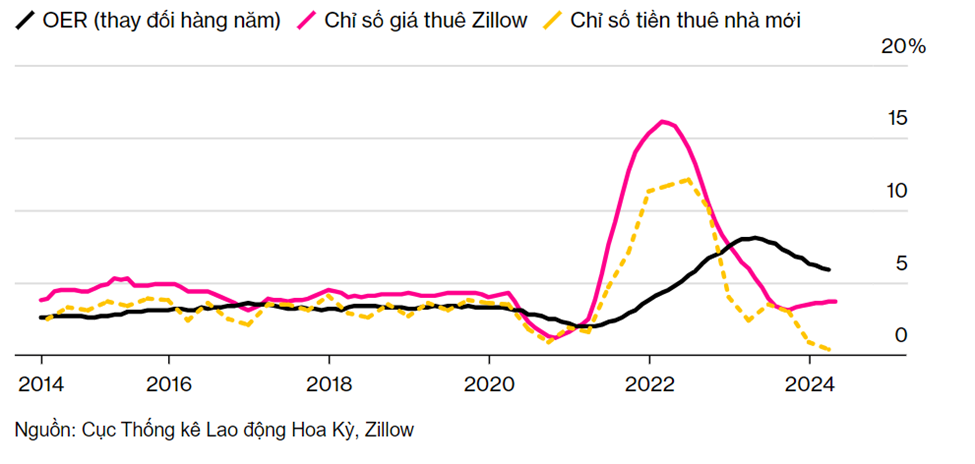

Vì vậy, tỷ lệ lạm phát được đo bằng OER không bắt đầu tăng cho đến khi các thước đo thị trường đã cho thấy nó tăng vọt vào năm 2021. Và trong khi các thước đo thị trường cho thấy sự giảm tốc đáng kể của lạm phát vào năm 2022, OER lại cho thấy lạm phát tăng đều đặn cho đến cuối năm 2023 và chỉ giảm dần từ đó.

Lạm phát tiền thuê nhà ở Mỹ vẫn chưa ổn định

Chỉ số tiền thuê nhà tương đương của chủ sở hữu (OER) vẫn đang tụt hậu so với các chỉ số thị trường về hợp đồng thuê mới.

Những bất ngờ của OER

OER đã không giảm đi nhanh chóng như dự kiến trong ba tháng đầu năm, điều này đã tạo ra một vai trò quan trọng trong việc CPI cho thấy lạm phát tổng thể đang gia tăng trở lại. Dữ liệu của tháng đã gây nhiều bất ngờ, khi OER thực tế tăng lên 0,56%, cao nhất từ đầu năm 2023, thay vì giảm như thành phần tiền thuê nhà ở chính, chỉ tăng 0,36%.

Một nhân viên của BLS đã gây ra một số tranh cãi khi gửi email cho các "siêu người dùng" của dữ liệu của cơ quan. Trong email, nhà phân tích cho rằng sự chênh lệch xuất phát từ việc tăng trọng số của các đơn vị nhà đơn lẻ trong mẫu OER. Việc làm rõ sau đó từ BLS cho biết trọng số đã tăng khoảng 5%. Tuy nhiên, điều này không làm dịu lòng những nhà phân tích, họ chỉ ra rằng một sự thay đổi như vậy không đủ để giải thích sự tăng mạnh của tháng 1.

Sau đó, BLS đã tổ chức một hội thảo trực tuyến vào ngày 07 /03 về chủ đề này, trong đó cung cấp thông tin bổ sung cho thấy việc điều chỉnh các tiện ích đã đóng một vai trò quan trọng trong sự chệch nhau giữa hai thành phần CPI trong tháng 1. Theo Laura Rosner-Warburton, một đối tác tại công ty nghiên cứu MacroPolicy Perspectives, những tăng giá gần đây trong các tiện ích sẽ bắt đầu làm cho OER và các con số về nhà ở chính gần nhau hơn trong những tháng tiếp theo.

Triển vọng

Mặc dù có một số trục trặc trong năm nay, nhưng các nhà dự báo nói chung mong đợi tốc độ tăng của các thành phần tiền thuê trong CPI sẽ tiếp tục giảm trong năm nay, điều này sẽ cho Fed tự tin để bắt đầu cắt giảm lãi suất vào cuối năm 2024.

Tuy nhiên, một câu hỏi lớn là liệu các thành phần CPI còn bao nhiêu nữa mới "bắt kịp" với giá thuê thị trường. Chỉ số của Zillow đã tăng khoảng 28% kể từ tháng 3/2021, trong khi chỉ số mới của BLS theo dõi người thuê mới chỉ tăng 16% trong cùng thời kỳ. Trong khi đó, OER nằm ở giữa hai chỉ số, đã tăng khoảng 20%. Việc chỉ số thị trường OER sẽ tiến gần tới chỉ số nào vẫn còn là một câu hỏi lớn.

"Giá thuê nhà chính và tiền thuê nhà tương đương của chủ sở hữu (OER) đều dự kiến sẽ giảm nhẹ trong tháng 4. Chúng tôi dự đoán rằng thành phần trước sẽ tăng 0,38% (so với 0,41% trước đó) và thành phần sau sẽ tăng 0,41% (so với 0,44% trước đó)," một nhóm kinh tế của Bloomberg do nhà kinh tế trưởng Hoa Kỳ Anna Wong dẫn đầu viết trong một báo cáo vào ngày 10/05. "Giá thuê thị trường cho thấy cả OER và lạm phát tiền thuê nhà chính sẽ giảm trong suốt năm 2024, với tỷ lệ lạm phát chung về nhà ở hàng năm giảm xuống 4,0% vào cuối năm (từ 5,6% vào tháng 3)."

Kết luận

Các chỉ báo tiên đoán, như chỉ số của Zillow và New Tenant, đã cho thấy tín hiệu mạnh mẽ rằng lạm phát thuê nhà sẽ trở lại mức trước đại dịch, khoảng 3% đến 4%. (Đó là một tỷ lệ phù hợp với mục tiêu lạm phát 2% của Fed, vì các phần khác của CPI thường chạy dưới 2%). Nghĩa là, mức tăng mạnh nhất về chi phí thuê nhà đã qua và thị trường đang trở lại bình thường. Nhưng thật khó để nói khi nào CPI sẽ bắt đầu phản ánh xu hướng đó, do tính phức tạp của việc tính toán OER và độ trễ liên quan.

Có một lập luận cho rằng Fed nên bỏ qua những vấn đề về phương pháp luận đó và tiến hành việc cắt giảm lãi suất được dự kiến đang bị hoãn. Nhưng việc đi ngược lại với chỉ số CPI sẽ là một nhiệm vụ khó khăn cho Fed, đặc biệt là khi các quan chức ở đó vẫn còn đau khổ vì đã hạ thấp mức độ lạm phát gia tăng vào năm 2021 và nhận được chỉ trích mạnh mẽ vì hành động quá chậm chạp khi bắt đầu tăng lãi suất.

Trong bài phát biểu của mình tại một sự kiện ở Amsterdam vào ngày 13/5, Powell đã nói rằng họ đã nhận ra rằng sự chậm trễ giữa chỉ số CPI và giá thuê thị trường "lớn hơn so với những gì họ từng nghĩ." Ông nói rằng mặc dù sự suy giảm trong lạm phát nhà ở cuối cùng sẽ xảy ra, nhưng "chúng ta phải đợi để thấy điều đó xảy ra."

Bloomberg