Trật tự kinh tế toàn cầu cũ đã không còn

Nguyễn Tuấn Đạt

Junior Analyst

Trật tự kinh tế toàn cầu do Mỹ dẫn dắt đang dần sụp đổ, để lại khoảng trống quyền lực mà Trung Quốc và các nền kinh tế lớn khác buộc phải suy nghĩ lại cách thích nghi. Khi Mỹ rút khỏi vai trò “người cân bằng cuối cùng”, cuộc chiến thương mại Mỹ–Trung không chỉ là vấn đề thuế quan hay xuất nhập khẩu, mà phản ánh sự rạn nứt sâu sắc của hệ thống toàn cầu vốn dựa trên hợp tác và điều phối vĩ mô.

Trong cuộc chiến thương mại giữa Mỹ và Trung Quốc, điều nghịch lý nhưng đáng suy ngẫm là: thế giới nên mong cả hai cùng thua. Bởi lẽ, nếu Mỹ – dưới thời Trump – thắng thế với chủ nghĩa bảo hộ đầy mâu thuẫn và đơn phương, trật tự kinh tế toàn cầu dựa trên hợp tác sẽ bị phá vỡ. Nhưng nếu Trung Quốc giành phần thắng với mô hình trọng thương – thặng dư thương mại triền miên và kiểm soát nhà nước sâu rộng – thì cán cân kinh tế thế giới cũng sẽ méo mó không kém. Do đó, thay vì ủng hộ một bên áp đảo bên kia, cộng đồng quốc tế cần hướng tới một trật tự mới, nơi không một cường quốc nào áp đặt luật chơi riêng, mà thay vào đó là sự điều phối và thích nghi cùng nhau trong bối cảnh kinh tế toàn cầu đang thay đổi nhanh chóng.

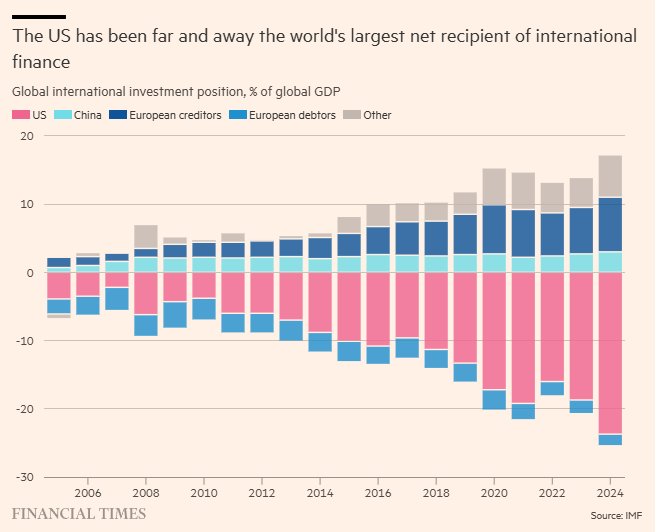

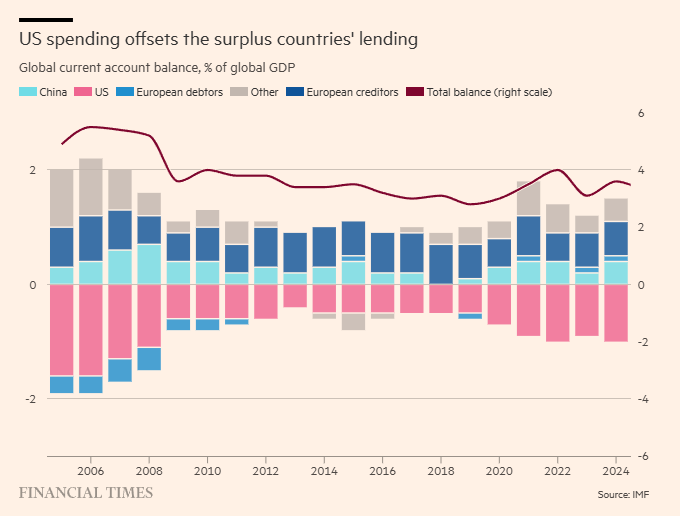

Một trong những căn nguyên âm ỉ của bất ổn kinh tế toàn cầu nằm ở tình trạng mất cân đối kéo dài giữa các nền kinh tế lớn. Trong khi Trung Quốc và nhiều quốc gia châu Âu như Đức liên tục duy trì thặng dư tài khoản vãng lai, thì Mỹ lại gánh những khoản thâm hụt ngày càng lớn. Hệ quả là dòng tiền toàn cầu chảy mạnh vào Mỹ, giúp nước này duy trì mức sống vượt quá khả năng sản xuất thực tế suốt nhiều thập kỷ. Đến năm 2024, vị thế đầu tư quốc tế của Mỹ đã âm tới 24% GDP toàn cầu – một con số cho thấy mức độ lệ thuộc tài chính của Mỹ vào phần còn lại của thế giới. Với lợi thế trong ngành dịch vụ nhưng hụt hơi trong sản xuất hàng hóa, Mỹ ngày càng phụ thuộc vào nhập khẩu và vay mượn, làm sâu sắc thêm những bất cân xứng vốn đã kéo dài từ trước khủng hoảng tài chính toàn cầu. Những mất cân đối này không chỉ là vấn đề kế toán – chúng chính là mồi lửa cho các cuộc khủng hoảng tiếp theo.

Dưới góc nhìn của những người theo chủ nghĩa thị trường tự do, tình trạng thâm hụt tài khoản vãng lai và nợ nần của Mỹ không hẳn là mối lo. Thậm chí, họ cho rằng Washington đã khéo léo tận dụng vị thế độc tôn của đồng USD để sống vượt khả năng trong nhiều thập kỷ – một đặc quyền không quốc gia nào khác có được. Không ai có thể ép Mỹ trả nợ, và nếu cần, họ vẫn còn trong tay hàng loạt "vũ khí mềm" để né tránh nghĩa vụ: từ lạm phát, phá giá đồng tiền, cho đến các biện pháp kìm hãm tài chính hay để mặc các doanh nghiệp phá sản hàng loạt. Với bộ công cụ phong phú này, nước Mỹ có thể trì hoãn hoặc thậm chí hóa giải các hệ quả của mất cân đối vĩ mô mà không phải trả giá ngay lập tức – một thực tế khiến nhiều quốc gia khác vừa bất an, vừa bất lực.

Tuy nhiên, người ta có thể thấy ít nhất ba lỗ hổng lớn trong quan điểm tự mãn về sự mất cân bằng toàn cầu lớn và dai dẳng này. Thứ nhất, chúng đã trở nên độc hại về mặt chính trị. Thứ hai, về phía các nước thặng dư, lại tồn tại những can thiệp nhằm thay đổi cán cân quyền lực kinh tế toàn cầu. Dù quan hệ quốc tế không chỉ là vấn đề quyền lực kinh tế, thì kinh tế vẫn là phần cốt lõi.

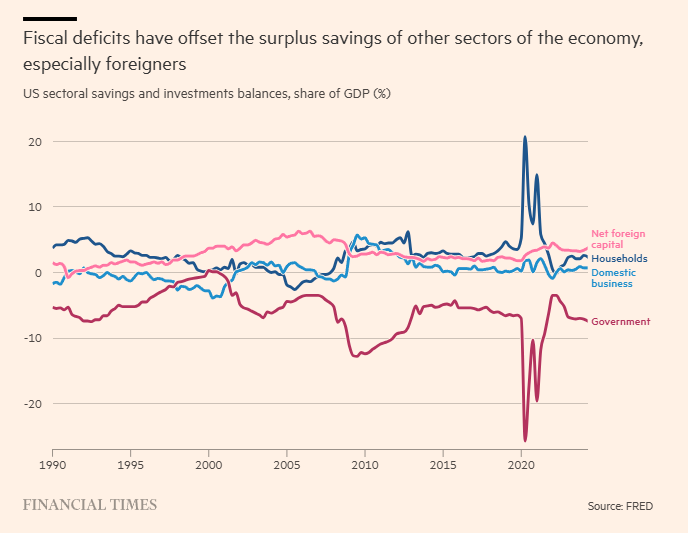

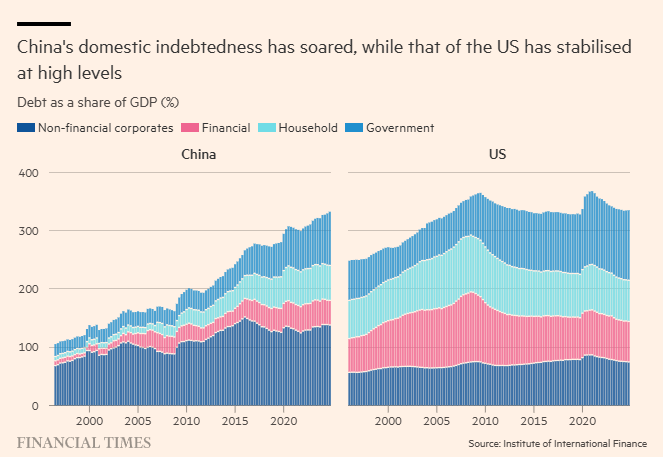

Thứ ba, đối trọng của thâm hụt bên ngoài có xu hướng là vay nợ trong nước không bền vững. Kết hợp với sự mong manh về tài chính, điều này có thể dẫn đến các cuộc khủng hoảng tài chính lớn, như đã xảy ra từ năm 2007 đến năm 2015. Số dư tiết kiệm và đầu tư theo ngành là những chỉ số tiết lộ về thách thức cuối cùng này. Người nước ngoài đã thặng dư tiết kiệm đáng kể với Mỹ trong nhiều thập kỷ. Các doanh nghiệp Mỹ cũng ở trạng thái cân bằng hoặc thặng dư kể từ đầu những năm 2000, trong khi các hộ gia đình Mỹ thặng dư kể từ năm 2008. Vì các số dư theo ngành này phải cộng lại bằng không, nên đối trọng trong nước của thâm hụt tài khoản vãng lai của Mỹ là thâm hụt tài khóa mãn tính.

Mặc dù có thể cho rằng thâm hụt ngân sách và nợ công của Mỹ là nguyên nhân kéo theo thâm hụt tài khoản vãng lai, nhưng thực tế lại trái ngược. Lãi suất thực tại Mỹ hiện rất thấp, điều này khiến giả thuyết rằng thâm hụt ngân sách là thủ phạm gây ra thâm hụt đối ngoại trở nên khó thuyết phục. Thay vào đó, lý thuyết Keynes lại cho rằng dòng vốn tiết kiệm ròng từ các quốc gia thặng dư đã tạo ra sự thiếu hụt cầu trong nền kinh tế Mỹ, buộc chính phủ phải tăng cường chi tiêu để duy trì tăng trưởng. Khi các quốc gia như Trung Quốc và Đức tiết kiệm quá mức và đầu tư vào Mỹ, nền kinh tế nước này không còn đủ động lực nội tại, đẩy Washington vào tình thế phải duy trì các khoản thâm hụt ngân sách lớn để kích thích tiêu dùng và đầu tư trong nước, ngăn ngừa suy thoái.

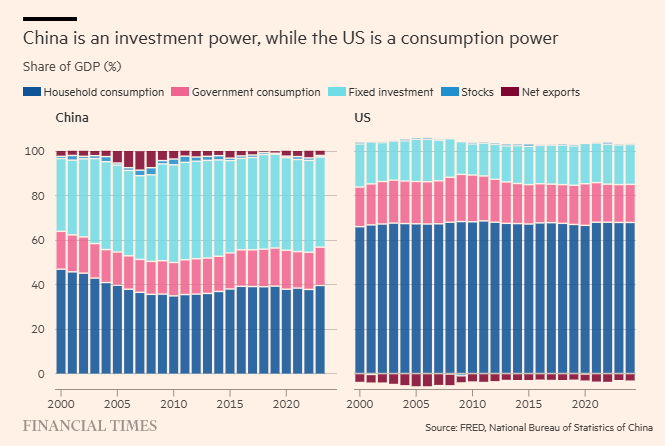

Trung Quốc không phải là quốc gia duy nhất gây ra mất cân đối trong nền kinh tế toàn cầu, nhưng rõ ràng đây là quốc gia có ảnh hưởng lớn nhất. Với mức tiêu dùng hộ gia đình chỉ chiếm 39% GDP, Trung Quốc duy trì một nền kinh tế chủ yếu dựa vào tiết kiệm và xuất khẩu, thay vì tiêu thụ trong nước. Chính sách "Made in China 2025" nhằm nâng cao khả năng cạnh tranh trong các ngành công nghiệp then chốt như công nghệ đã chứng tỏ thành công, khiến Trung Quốc ngày càng trở thành một đối thủ đáng gờm. Điều này không chỉ đẩy mạnh sự phát triển của nền kinh tế Trung Quốc mà còn khiến các cường quốc công nghiệp như Mỹ và châu Âu lo ngại về sự trỗi dậy mạnh mẽ của quốc gia này trên trường quốc tế.

Trong cuộc chiến thương mại Mỹ-Trung, Trung Quốc có khả năng giành chiến thắng một phần vì Mỹ ngày càng trở nên không đáng tin cậy trong mắt các đối tác thương mại. Chính sách khó lường của chính quyền Trump khiến sự hợp tác dài hạn trở nên bất ổn. Bên cạnh đó, Trung Quốc có thể mở rộng cầu nội địa để bù đắp cho sự suy giảm nhu cầu từ Mỹ, thay vì chỉ phụ thuộc vào xuất khẩu. Mặc dù Trung Quốc đã có khả năng này từ lâu, nhưng quốc gia này vẫn chưa thực hiện đầy đủ. Tuy nhiên, Trung Quốc sẽ không còn lựa chọn nào khác ngoài việc thúc đẩy tiêu dùng trong nước để tránh suy thoái, và thời gian sẽ cho thấy liệu quốc gia này có thực sự thay đổi chiến lược hay không.

Trong bối cảnh cuộc chiến thương mại Mỹ-Trung, chính sách thương mại không thể chỉ được đánh giá riêng biệt mà cần phải được nhìn nhận trong mối quan hệ với các vấn đề kinh tế vĩ mô toàn cầu. Những người sáng lập hệ thống thương mại quốc tế sau Thế chiến II, như John Maynard Keynes, nhận thức rõ rằng sự thành công của hệ thống này không chỉ phụ thuộc vào các thỏa thuận thương mại song phương mà còn phải có sự điều chỉnh đồng bộ giữa các chính sách tài chính, tiền tệ và thương mại toàn cầu. Do đó, việc đánh giá chính sách thương mại giữa các quốc gia không thể tách rời khỏi sự vận hành của hệ thống tài chính toàn cầu và chế độ tiền tệ quốc tế, những yếu tố có ảnh hưởng sâu rộng đến sự ổn định kinh tế của toàn cầu.

Trong hành động đầu tiên của thời kỳ hậu chiến, Mỹ đã thặng dư tài khoản vãng lai rất lớn, nhưng đã tái chế chúng thành các khoản cho vay. Cho đến năm 1971, thặng dư của Mỹ đã xói mòn. Điều này dẫn đến sự kết thúc của việc neo đồng USD và nhắm mục tiêu lạm phát cum thả nổi tổng quát, ít nhất là giữa các quốc gia có thu nhập cao. Hệ thống đó hoạt động đủ tốt trước sự trỗi dậy nhanh chóng của Trung Quốc. Với điều đó, kỷ nguyên mà Mỹ có thể đóng vai trò là người đi vay và chi tiêu cuối cùng, đã được Nhật Bản và Đức thử nghiệm vào những năm 1980, đã trở nên không khả thi về mặt chính trị và kinh tế.

Trước đây, Mỹ đóng vai trò là "cân bằng cuối cùng" trong nền kinh tế toàn cầu, có khả năng điều chỉnh các vấn đề tài chính và thương mại để duy trì sự ổn định toàn cầu. Tuy nhiên, với chính sách thương mại của Trump, đặc biệt là những quyết định khó lường và xu hướng đàm phán theo cách thức song phương, trật tự kinh tế do Mỹ dẫn dắt ngày càng trở nên không bền vững. Các thỏa thuận thương mại một chiều và thái độ bảo vệ của Mỹ đã làm suy giảm sự tin cậy và ổn định vốn có của hệ thống kinh tế toàn cầu. Khi Mỹ không còn giữ vai trò cân bằng, thế giới, đặc biệt là Trung Quốc và châu Âu, phải đối mặt với thách thức phải tự tìm cách điều hành nền kinh tế toàn cầu, thay vì phụ thuộc vào Mỹ.

Financial Times