Triển vọng thị trường trong tuần tới ra sao?

Kiều Hồng Minh

Junior Analyst

Báo cáo việc làm mạnh mẽ của Mỹ tuần này đã khiến thị trường ngày càng tin vào khả năng Fed cắt giảm lãi suất ở mức 25 điểm cơ bản thay vì 50 như trước đó. Trong khi đó, căng thẳng địa chính trị ở Trung Đông đẩy giá dầu và tài sản trú ẩn tăng cao. Dữ liệu lạm phát của Mỹ sắp tới và quyết định lãi suất của RBNZ là tâm điểm của thị trường cho tuần tới

Báo cáo việc làm mạnh mẽ ủng hộ khả năng Fed cắt giảm 25 điểm cơ bản

Thị trường đã trải qua một tuần đầy biến động. Mới vào ngày thứ Năm tuần này, thị trường gần như đã chắc chắn về việc Fed sẽ tiếp tục cắt giảm lãi suất ở mức 50 điểm cơ bản tại cuộc họp tháng. Tuy nhiên, rủi ro địa chính trị xuất hiện và một báo cáo việc làm bùng nổ đã khiến thị trường phải xem xét một số góc độ mới khi bước vào tuần mới.

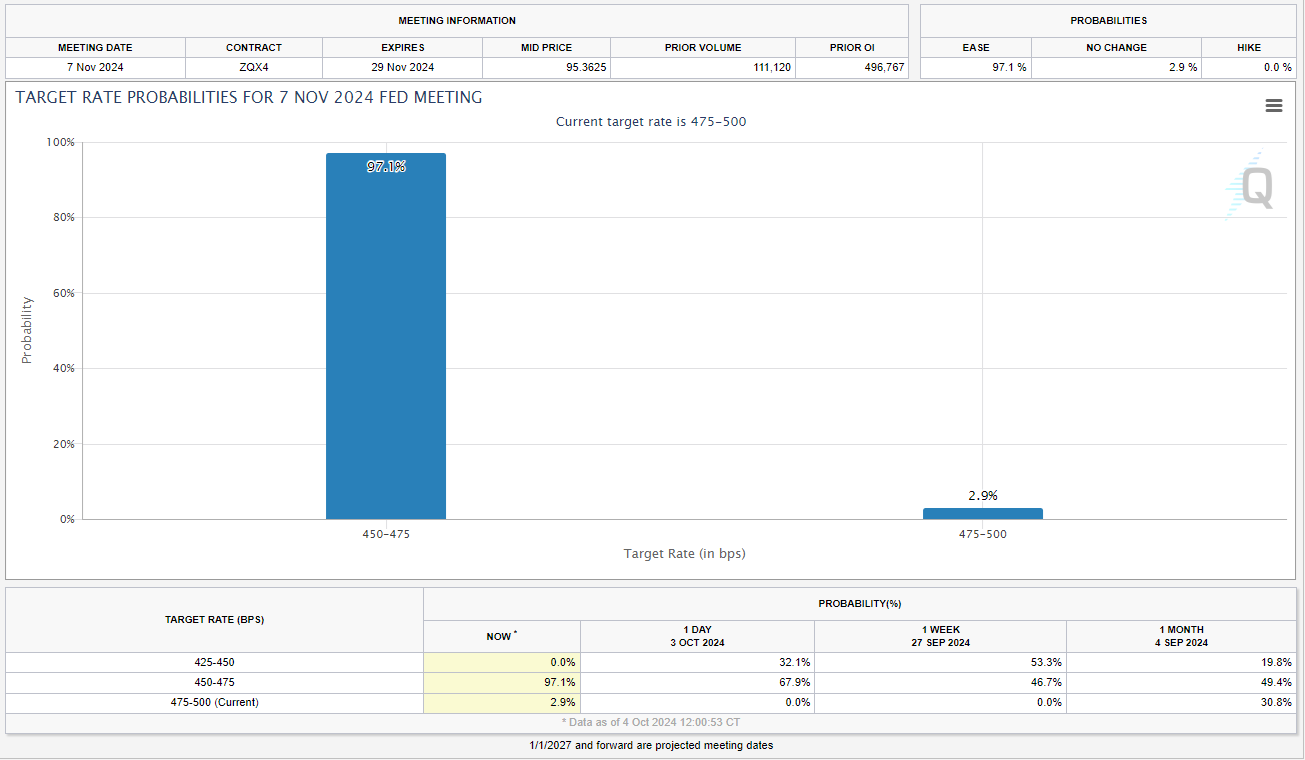

Thị trường gần như đã loại trừ hoàn toàn khả năng cắt giảm 50 điểm cơ bản, khi mức định giá hiện tại của mức cắt giảm 25 điểm cơ bản lên tới 97%. Đây là một thay đổi đáng chú ý so với 7 ngày trước, khi thị trường định giá mức 25 điểm cơ bản chỉ vỏn vẹn 40%.

Định giá thị trường về quyết định lãi suất điều hành của Fed (Nguồn: CME FedWatch)

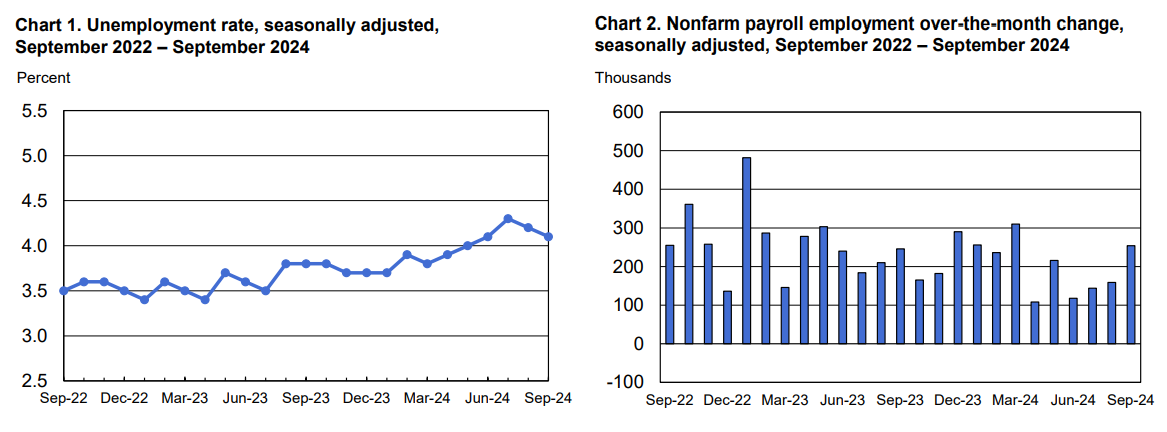

Báo cáo việc làm của Mỹ cho thấy sức mạnh của thị trường lao động trên nhiều yếu tố - việc làm, thất nghiệp, tiền lương và số giờ làm việc. Tuy nhiên, vẫn còn tâm lý thận trọng do thiếu dữ liệu hỗ trợ. Lạm phát cũng đang đi đúng hướng nhưng như quan chức Fed Goolsbee đã tuyên bố, "thông điệp của Powell rằng vẫn còn nhiều rủi ro hiện hữu là khôn ngoan". Goolsbee cũng cảnh báo rằng các yếu tố ngoại vi đã làm trật bánh nhiều cuộc hạ cánh mềm trong quá khứ.

Dữ liệu Tỷ lệ thất nghiệp đã điều chỉnh (Bên trái) và NFP (bên phải) (Nguồn: BLS)

Sự kiện lớn tiếp theo tác động đến thị trường trong tuần này là rủi ro địa chính trị. Phần bù rủi ro đang gia tăng cùng với dòng vốn chảy vào tài sản trú ẩn sau khi Iran tấn công Israel trong tuần này, làm dấy lên lo ngại về một cuộc chiến tranh Trung Đông trên quy mô lớn hơn. Giá dầu được hưởng lợi mạnh nhất khi điều này xảy ra, với mức tăng khoảng 9.7% trong tuần.

Vàng, USD, CHF và JPY cũng được hưởng lợi ở các mức độ khác nhau từ sức hấp dẫn của tài sản trú ẩn. Xu hướng này cần tiếp tục được theo dõi, nhất là khi Israel đã thề sẽ trả đũa và thậm chí còn đe dọa đến khả năng sản xuất dầu của Iran. Điều này chắc chắn đã khiến thị trường lo sợ và dẫn đến sự tăng vọt của giá dầu khi thị trường cân nhắc các tác động đối với nguồn cung dầu của một cuộc chiến tranh khu vực.

Chứng khoán Mỹ cũng kết thúc tuần với mức tăng tốt sau dữ liệu việc làm. S&P 500 và Nasdaq 100 đã bắt đầu tuần trong sắc đỏ trước khi kết thúc tuần mạnh mẽ. Tuy nhiên, cổ phiếu từ các thị trường mới nổi đã chịu áp lực mới trong tuần này khi tâm lý rủi ro xấu đi do xung đột địa chính trị.

Tuần tới: Lạm phát Mỹ và Quyết định lãi suất của RBNZ

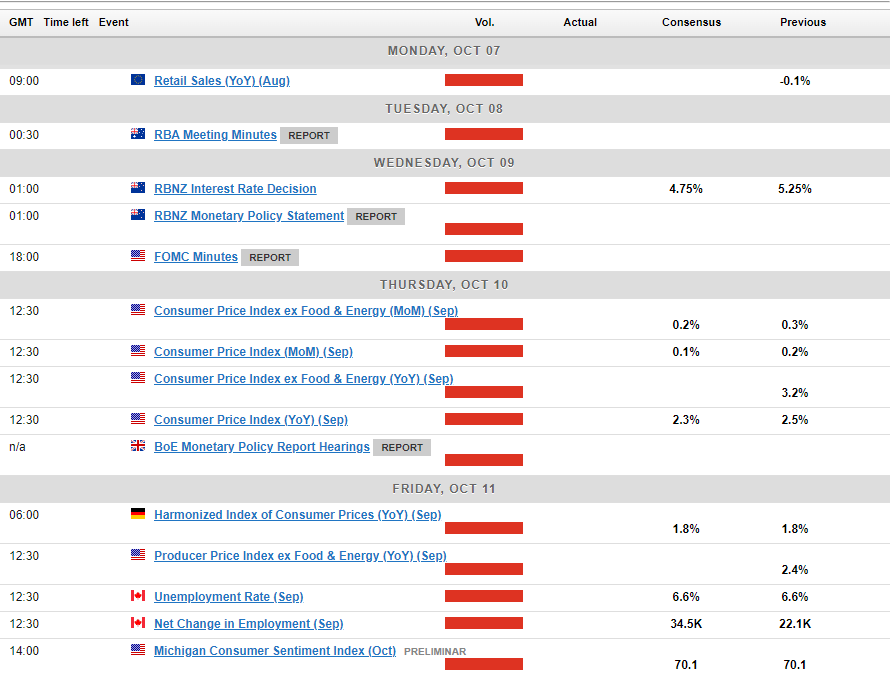

Tuần tới, những dữ liệu có tác động lớn sẽ không xuất hiện nhưng vẫn còn nhiều điều cần cân nhắn. Vấn đề cấp bách nhất trong số đó là rủi ro địa chính trị. Nhiều kịch bản có thể xảy ra trong tuần tới và giá dầu có thể bị ảnh hưởng trực tiếp.

Dữ liệu lạm phát của Mỹ có thể sẽ được công bố nhưng sẽ không còn sức nặng như cách đây vài tháng. Tuy nhiên, sau dữ liệu NFP mạnh mẽ và báo cáo việc làm tuần qua, thị trường có thể sẽ chú ý nhiều hơn đến dữ liệu lạm phát trong tuần này để đảm bảo rằng nó không tăng trở lại.

Tại châu Á, các nền kinh tế lớn là Trung Quốc và Nhật Bản sẽ không công bố dữ liệu quan trọng nào trong tuần này. Lịch kinh tế của Trung Quốc tương đối yên ắng trong tuần tới, khi quốc gia này sẽ trở lại làm việc vào thứ Ba sau kỳ nghỉ lễ Quốc khánh. Thị trường có thể quan tâm tới một số dữ liệu về du lịch và tiêu dùng trong kỳ nghỉ, cùng với các thông tin mới về việc triển khai gói kích thích kinh tế.

Quyết định lãi suất của New Zealand sẽ là tâm điểm của lịch kinh tế tại Châu Á-Thái Bình Dương trong tuần này. Các nhà đầu tư tự tin rằng RBNZ sẽ giảm lãi suất ở mức 50 điểm cơ bản vào tuần tới và thậm chí là một mức giảm tương tự vào cuộc họp tiếp theo trong tháng 11. Điều này có thể khiến đồng NZD chịu áp lực giảm giá. Nếu các quan chức quyết định nới lỏng mạnh tay và gợi mở về việc hành động này vẫn có thể tiếp tục, điều này sẽ xác nhận kỳ vọng của thị trường.

Trong khi đó, Hoa Kỳ sẽ một lần nữa thu hút sự chú ý với việc công bố dữ liệu lạm phát và biên bản họp của Fed. Ngoài ra còn có một loạt các thông tin liên quan tới quan điểm của các quan chức Fed về cuộc họp lãi suất tháng 11 sắp tới.

PMI Mỹ sơ bộ từ S&P Global cho thấy giá cả được niêm yết bởi doanh nghiệp tăng với tốc độ nhanh nhất trong sáu tháng. Trong khi khảo sát của ngành sản xuất cho thấy sự sụt giảm, thì ngành phi sản xuất cho thấy áp lực giá gia tăng. Điều này cùng với dữ liệu tiền lương trong tuần này và tỷ lệ thất nghiệp được cải thiện cho thấy thực tế là áp lực giá cả có thể xuất hiện một lần nữa.

Lịch kinh tế Châu Âu

Khu vực Eurozone sẽ không có dữ liệu nào quan trọng trong khi Vương quốc Anh phát hành dữ liệu GDP vào thứ Sáu.

Lịch kinh tế tuần này

Biểu đồ của tuần

Trọng tâm của tuần này là Dầu sau khi mặt hàng này ghi nhận mức tăng hàng tuần tốt nhất trong gần hai năm.

Biểu đồ giá dầu khung thời gian ngày (Nguồn: TradingView)

Căng thẳng gia tăng ở Trung Đông đã dẫn đến một loạt rủi ro từ cả phía cung và cầu. Lực lượng dân quân Iraq, được coi là lực lượng ủy nhiệm của Iran, mới hôm qua đã đe dọa nguồn cung năng lượng và dầu mỏ toàn cầu nếu bất kỳ cuộc tấn công nào nhằm vào Iran xảy ra. Ngoài ra còn có nguy cơ rằng một cuộc chiến tranh khu vực rộng lớn hơn có thể dẫn đến việc Iran có khả năng đóng cửa Eo biển Hormuz, nơi 20-25% lượng dầu của thế giới đi qua.

Israel cũng đã tuyên bố có thể tấn công cơ sở hạ tầng dầu mỏ của Iran, với việc đảo Kharg (cảng xuất khẩu dầu lớn nhất của Iran) là mục tiêu dễ bị nhắm đến nhất. Động thái như vậy cũng có thể khiến giá dầu tăng vọt và gây ra hiệu ứng domino trên toàn cầu.

Dầu đã tăng gần 10% trong tuần tại thời điểm viết bài, với giá dầu Brent đang dần tiếp cận mốc $80. Nhịp điều chỉnh có thể xuất hiện nếu có dấu hiệu cho thấy tình hinh leo thang trong khu vực có thể không xảy ra.

Từ góc độ phân tích kỹ thuật, vùng hỗ trợ nằm ở mức 76.35 là tâm điểm chú ý.

Ngược lại, ngưỡng kháng cự ngay lập tức nằm ở mức $79.00 cũng như ngưỡng cản tâm lý $80.00 là các ngưỡng quan trọng. Đường MA 100 ngày cũng nằm ngay sát mốc $80.00, khiến vùng giá từ $79.00 trở nên quan trọng hơn với đà tăng của giá dầu.

Các mức giá quan trọng cần theo dõi:

Hỗ trợ:

- 76.35

- 75.00

- 73.00

Kháng cự:

- 79.00

- 80.00

- 81.58

- 81.92

- 83.00

MarketPulse