Trump sẽ không thể kiểm soát cả giá dầu và giá vàng

Tuấn Hưng

Junior Analyst

Cơn sốt vàng đang diễn ra nhưng có lẽ là sắp hết động lực. Trong khi đó, dầu đang chịu áp lực giảm giá và đây là tin tốt cho chính quyền Trump. Hai tài sản này hiện đang rất khó đoán, nhưng nếu bạn phải cược, hãy chọn việc giá dầu hạ nhiệt

Nhận định về thuế quan

Các chính sách kinh tế không thể đoán trước và không nhất quán không chỉ gây khó chịu. Chúng còn làm cản trở kế hoạch kinh doanh. Ví dụ, tham vọng của chính quyền Trump đối với dầu mỏ khá đơn giản là tăng sản lượng thông qua khai thác và hạ giá tại các trạm xăng, đây là một biện pháp thay thế để giảm lạm phát và sau đó là lãi suất. Sự đơn giản này không tồn tại khi bạn cân nhắc cách thức thực hiện các chính sách này. Ba năm trước, khi Nga xâm lược Ukraine, giá dầu thô đã tăng vọt lên 125 USD một thùng. Trong sáu tháng qua, giá dầu thô hầu như không vượt qua mức 80 USD. Tham vọng của Trump là giảm giá dầu xuống trong bối cảnh nguồn cung dư thừa và nhu cầu yếu là rất tham vọng nhưng không phải là không thể. Tuy nhiên, các mối đe dọa về thuế quan liên tục đã cản trở. Giá dầu đã tăng tới 2% vào thứ năm khi Trump khăng khăng rằng mức thuế 10% đối với dầu thô xuất khẩu của Canada sang Hoa Kỳ sẽ được áp dụng vào tuần tới:

Hình 1: Giá dầu giảm trong bối cảnh thuế quan sắp được áp dụng

Nói một cách đơn giản, sự chú ý của Trump nhằm vào Canada đã mang lại cho giá dầu một liều adrenaline, tuy nhiên chỉ là tạm thời. Trừ khi có sự điều chỉnh mạnh, giá dầu đang hướng đến mức giảm hàng tháng lớn nhất kể từ tháng 9. Vấn đề cơ bản vẫn là nếu không có sự rõ ràng hơn về thuế quan, việc dự đoán tác động chính xác của chúng là không thể.

Các hướng chính sách khác có thể chống lại thuế quan. Quyết tâm chấm dứt xung đột ở Ukraine của tổng thống, được cho là sẽ mở ra cánh cổng cho nhiều mặt hàng xuất khẩu của Nga hơn và có thể khiến giá giảm xuống. Natasha Kaneva, giám đốc chiến lược hàng hóa toàn cầu của JPMorgan, cho rằng Trump có thể sẽ nhẹ tay hơn trong các lệnh trừng phạt đối với Iran và Venezuela, điều này sẽ mở rộng hơn nữa nguồn cung. Kaneva cho biết giá dầu thô ít có khả năng tăng thêm nữa khi nhu cầu dầu thô giảm và lượng hàng tồn kho ở mức thấp nhất trong nhiều thập kỷ:

Việc bổ sung dự trữ chiến lược có thể hỗ trợ giá dầu trong năm năm tới, nhưng lượng dự trữ của chính phủ thấp làm giảm mức đệm chống lại rủi ro giá tăng, bao gồm sự trở lại của căng thẳng địa chính trị gia tăng, sự chậm trễ của các dự án nước sâu và sự suy giảm lớn trong doanh số bán xe điện toàn cầu. Ngược lại, theo quan điểm của chúng tôi, các rủi ro giảm chính bao gồm giai đoạn tăng trưởng kinh tế toàn cầu yếu kém, sản lượng OPEC+ tăng cao hơn và năng suất đá phiến của Hoa Kỳ được cải thiện không lường trước được.

Biểu đồ của Ngân hàng Hoa Kỳ này cung cấp một bức tranh tổng quan về tình hình cung ứng toàn cầu:

Cầu và các yếu tố cơ bản của nguồn cung hiện tại đưa ra một lý do khác để hy vọng rằng thuế quan sẽ không đẩy giá lên cao. Nhu cầu toàn cầu dự kiến sẽ tăng một triệu thùng mỗi ngày vào năm 2025, chậm hơn so với mức tăng trưởng nguồn cung dự kiến của các nước không thuộc OPEC+ là 1.2 triệu thùng. Nhưng liên minh này hiện đang sản xuất quá mức hơn 1 triệu thùng mỗi ngày và có công suất dự phòng hơn 5 triệu thùng. Bart Melek, giám đốc chiến lược hàng hóa của TD Securities, lập luận rằng điều này khiến cho một đợt tăng giá bền vững khó có thể xảy ra:

Thuế quan kéo dài đối với dầu thô của Canada có khả năng khiến giá tăng mạnh và bền vững. Nhưng công suất dự phòng và quyết tâm giành lại thị phần của OPEC, cùng với khả năng bất kỳ mức thuế nào đối với các sản phẩm năng lượng sẽ chỉ tồn tại trong thời gian ngắn, sẽ khiến bất kỳ đợt tăng giá bổ sung nào cũng khó có thể tồn tại.

Giá thấp hơn làm giảm động lực cho các công ty khoan trong việc tăng sản lượng. Các nhà sản xuất phải tin rằng họ có thể nhận được mức giá tốt trước khi họ khoan. Trong khi đó, việc Trump sử dụng dầu như một công cụ đàm phán thuế quan có thể phản tác dụng. Các quốc gia đang có thặng dư thương mại đáng kể, như Ấn Độ và Nhật Bản, đang tranh nhau mua thêm khí đốt tự nhiên hóa lỏng (LNG) của Hoa Kỳ để thoát khỏi cơn thịnh nộ của tổng thống. Với nhiều công ty khác sắp tham gia danh sách này, có thể sẽ không có đủ LNG để cung cấp.

Hoa Kỳ hiện đang xuất khẩu LNG ở mức gần đạt công suất tối đa. Tom Holland của Gavekal Research chỉ ra rằng vào tháng 12, trước khi bắt đầu gây sức ép lên các đối tác thương mại, Bộ Năng lượng đã dự báo rằng xuất khẩu của Hoa Kỳ sẽ tăng từ 12 tỷ feet khối mỗi ngày vào năm 2025 lên 14 tỷ vào năm 2026. Với những hạn chế về công suất, nhiều đơn đặt hàng LNG hơn không thể vượt qua các con số đó quá nhiều và "động lực xuất khẩu sẽ có xu hướng đẩy giá năng lượng trong nước lên trong khi có tác động không đáng kể đến thâm hụt thương mại của Hoa Kỳ".

Nền kinh tế cơ bản cho thấy Trump không thể vừa ăn bánh vừa có bánh. Cuối cùng, chính quyền phải lựa chọn giữa các chính sách hạ giá dầu, nghĩa là hạ lạm phát và lãi suất, hoặc các chính sách tăng giá để khiến hoạt động khoan trở nên hấp dẫn. Đạt được cả hai mục tiêu này dễ nói hơn làm. Thị trường đang thận trọng đặt cược rằng chính quyền sẽ nghiêng về phía giá dầu rẻ hơn.

Một đợt tăng giá vàng

Đợt tăng giá vàng lớn có thể kéo dài bao lâu nữa? Mặc dù giá vàng chưa vượt quá 3,000 USD một ounce, đợt tăng giá này đã diễn ra liên tục và không tuân theo bất cứ các động lực kinh tế vĩ mô gần đây. Vì kim loại này không mang lại thu nhập và việc lưu trữ nó tốn kém, giá sẽ giảm khi các tài sản rủi ro thấp mang lại lợi suất cao hơn, nhưng sẽ tăng khi lợi suất giảm. Và thực sự, mối quan hệ nghịch đảo giữa lợi suất trái phiếu TIPS 10 năm (lợi suất thực, có tính đến lạm phát) và giá vàng đã tăng rất mạnh. Biểu đồ đầu cuối này cho thấy vàng và lợi suất thực 10 năm (được đảo ngược để mối quan hệ trở nên rõ ràng) từ năm 1997 đến năm 2022:

Hình 2: Giá vàng dường như có mối quan hệ chặt chẽ với lợi suất thực

Nhưng đây là những gì đã xảy ra sau khi Cục Dự trữ Liên bang bắt đầu tăng lãi suất vào đầu năm 2022. Vàng và lợi suất thực tế tăng cùng nhau (có nghĩa là trong biểu đồ, nơi lợi suất thực tế vẫn bị đảo ngược, chúng dường như phân kỳ):

Hình 3: Từ khi lãi suất bắt đầu được nâng lên vào năm 2022, mối quan hệ giữa vàng và lợi suất dường như đã biến mất

Đây không phải là điều kiện thuận lợi cho vàng. Tuy nhiên, nhu cầu lại rất lớn. Quỹ ETF vàng thỏi của State Street Global Advisors (GLD) vừa chứng kiến dòng tiền chảy vào hàng tuần lớn nhất trong lịch sử, dễ dàng vượt qua kỷ lục được thiết lập khi đại dịch bắt đầu vào đầu năm 2020:

Hình 4: Các nhà đầu tư đã đầu tư một số tiền kỷ lục vào quỹ ETF vàng thỏi chính vào tuần trước

Nhu cầu đến từ đâu? George Milling-Stanley, chiến lược gia vàng chính của State Street, cho biết các giao dịch mua được phân bổ đều giữa các nhà đầu tư bán lẻ và tổ chức, và quy kết dòng tiền kỷ lục này cho nhu cầu gia tăng đối với các tài sản trú ẩn an toàn. Trump 2.0 chắc chắn đã tạo ra sự bất ổn cực độ trên toàn cầu, xét theo chỉ số do Baker, Bloom & Davis đưa ra dựa trên phạm vi đưa tin của báo chí:

Hình 5: Trump 2.0 đã tạo ra mức độ bất ổn cao hơn cả Covid, sự kiện 9/11, hay khủng hoảng tài chính 2008

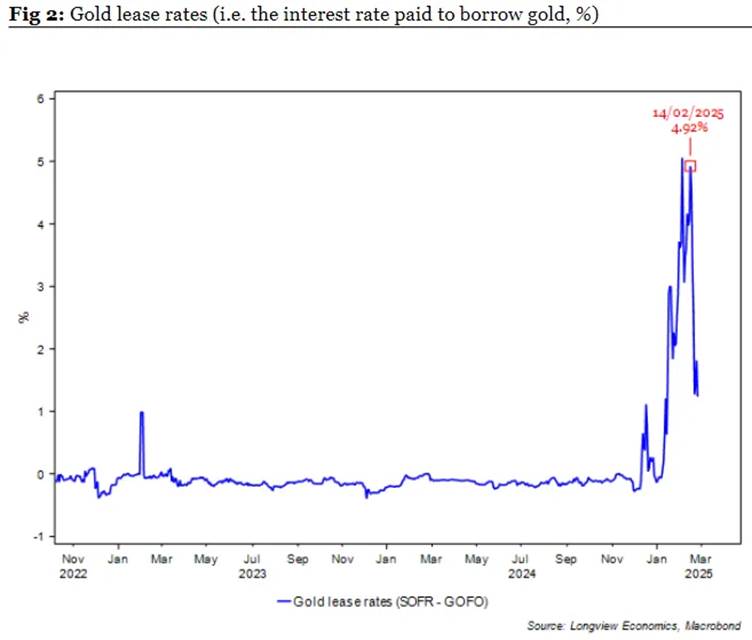

Bây giờ chúng ta sẽ đến với những điểm chính sách cụ thể đang khiến thị trường vàng phấn khích. Vàng vật chất đang vượt Đại Tây Dương và hướng đến Hoa Kỳ với số lượng kỷ lục. Điều đó chủ yếu là để đánh bại mức thuế quan trong tương lai đối với vàng nhập khẩu, và thể hiện ở mức tăng ngoạn mục trong lãi suất cần phải trả để vay vàng tại thị trường London (biểu đồ của Longview Economics):

Hình 6: Lãi suất vay vàng

Ngoài thuế quan, còn có một khả năng hấp dẫn khác, được Bộ trưởng Tài chính Scott Bessent ám chỉ trong bình luận rằng ông sẽ "tiền tệ hóa mục tài sản của bảng cân đối kế toán của Hoa Kỳ cho người dân Mỹ". Điều đó có thể có nghĩa là tư nhân hóa theo phong cách Margaret Thatcher, nhưng các chuyên gia hy vọng đó là điều gì đó khác. Harry Colvin của Longview giải thích rằng thị trường đang bàn tán rằng "Bộ Tài chính sẽ định giá lại vàng trong bảng cân đối kế toán của mình theo giá thị trường (từ mức 42 USD một ounce hiện tại)". Điều đó sẽ làm tăng giá trị nắm giữ vàng của mình thêm khoảng 800 tỷ USD, có thể được cho Fed thuê. "Sau đó, Fed sẽ ghi có vào Tài khoản chung của Bộ Tài chính 800 tỷ USD, đây sẽ là nguồn thanh khoản chính trên thị trường".

Mike Howell của CrossBorder Capital tại London chỉ ra rằng có một tiền lệ, khi FDR định giá lại vàng từ 20.67 USD lên 35 USD một ounce vào năm 1933. Một động thái giúp tài trợ cho các cuộc biến động của New Deal cũng có thể giúp Trump 2.0 — và cũng có những gợi ý rằng số tiền mới này có thể được sử dụng để gieo mầm cho một quỹ đầu tư quốc gia. Nhưng có những vấn đề với câu chuyện này, không chỉ là thực tế là chính Bessent đã nói với Bloomberg rằng việc định giá lại "không phải là điều tôi nghĩ đến". Các quan chức khác đã chỉ ra rằng điều này trông giống như một động thái đáng ngờ có thể làm suy yếu niềm tin vào Fed.

Nếu câu chuyện đó cũng không hiệu quả, thì vàng vừa bị ép giá và giờ đây có vẻ dễ bị thất vọng về chính sách. Sau cơn sốt vàng, tốt nhất là nên cẩn thận.

Bloomberg