Vanguard: Triển vọng kinh tế tháng 2 năm 2025

Thái Linh

Junior Editor

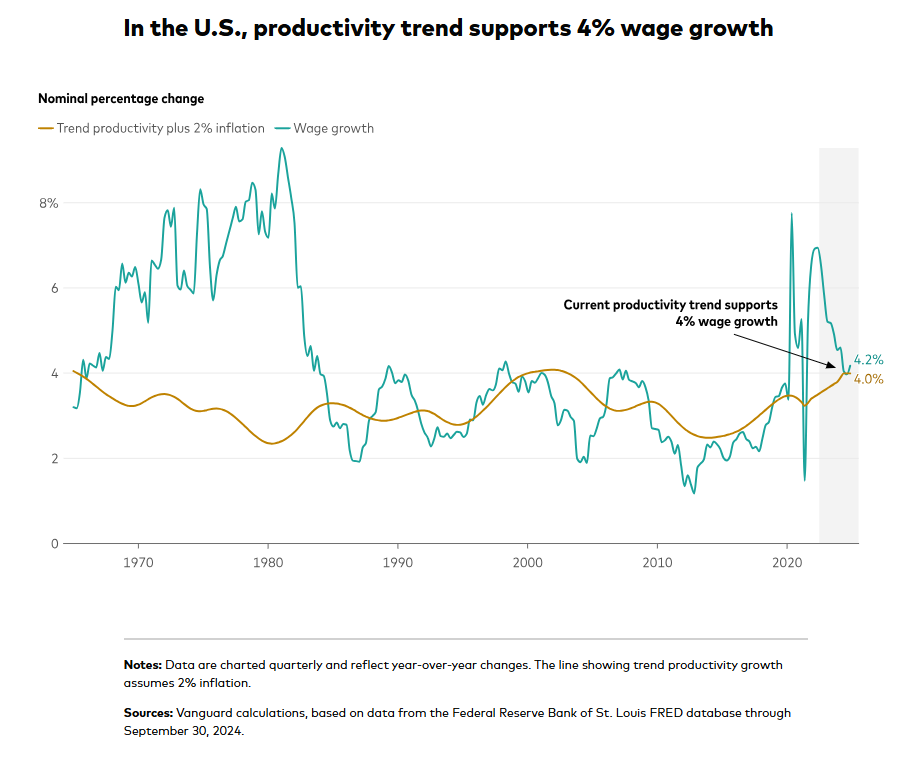

Mặc dù đã giảm đáng kể so với đỉnh điểm thời kỳ đại dịch, tốc độ tăng tiền lương danh nghĩa của Mỹ vẫn duy trì ở mức cao khoảng 4%. Tuy nhiên, tăng trưởng tiền lương dường như không phải là yếu tố cản trở việc lạm phát quay trở lại mục tiêu 2% của Fed. Điều này là do mức tăng năng suất đã vượt lên gần đến mức đỉnh trong lịch sử - cũng vào khoảng 4%.

Tăng năng suất hỗ trợ cho mức tăng lương 4%

Adam Schickling - nhà kinh tế của Vanguard - nói rằng nếu năng suất giảm trở lại mức trung bình sau cuộc khủng hoảng tài chính toàn cầu thì tăng trưởng tiền lương sẽ phải giảm xuống gần 3% để không gây ra lạm phát.

Năng suất vốn khó dự đoán, đặc biệt khi những hạn chế về nguồn cung lao động và thương mại đều có thể là yếu tố gây cản trở. Tuy nhiên, năng suất chủ yếu được thúc đẩy bởi việc ứng dụng công nghệ vào công việc. Joe Davis - nhà kinh tế trưởng toàn cầu của Vanguard tỏ ra thận trọng và lạc quan về tiềm năng của trí tuệ nhân tạo trong việc thúc đẩy tăng trưởng năng suất và cải thiện mức sống, bù đắp cho trở ngại từ việc già hóa dân số.

Triển vọng thị trường tài chính của Vanguard

Chúng tôi đã cập nhật dự báo về hiệu suất của các loại tài sản chính, dựa trên kết quả chạy Mô hình Thị trường Vốn Vanguard vào ngày 31 tháng 12 năm 2024. Các dự báo chi tiết, bao gồm ước tính lợi nhuận và biến động hàng năm trong 2 kỳ hạn 10 và 30 năm, đã có trong các biểu đồ và bảng tương tác.

Triển vọng theo từng khu vực

Mỹ

Trong cuộc họp đầu tiên vào năm 2025, các nhà hoạch định chính sách của Fed đã duy trì mục tiêu lãi suất ngắn hạn trong phạm vi 4.25% - 4.5%. Chúng tôi dự đoán họ sẽ tiếp tục chờ đợi thời cơ.

Chúng tôi dự kiến thêm:

- Fed sẽ cắt giảm lãi suất hai lần trong nửa cuối năm—một sự trì hoãn so với dự báo trước đây về việc cắt giảm lãi suất trong nửa đầu năm, phản ánh sức mạnh gần đây trong các báo cáo lao động và lạm phát.

- Tăng trưởng kinh tế năm 2025 đạt 2.1%, phản ánh những thay đổi giả định trong chính sách thương mại và nhập cư.

- Tỷ lệ thất nghiệp sẽ tăng nhẹ lên mức khoảng 4% vào năm 2025. Tuy nhiên, nếu các hạn chế về nguồn cung lao động vượt quá giả định cơ sở của chúng tôi, tỷ lệ thất nghiệp có thể giảm và cả tăng trưởng tiền lương và lạm phát đều có thể tăng.

- Lạm phát vẫn là trọng tâm. Một cuộc khảo sát của Đại học Michigan trong tháng này cho thấy người tiêu dùng dự kiến lạm phát ở mức 4.3% trong năm tới, tăng 1 điểm phần trăm so với tháng 1. Chưa rõ liệu các số liệu có phản ánh tín hiệu hay nhiễu loạn trong bối cảnh không chắc chắn về chính sách.

Canada

Các điều kiện kinh tế gần đây ở Canada khá trái chiều. Tăng trưởng đã chậm lại và lạm phát đã giảm, mặc dù thị trường lao động vẫn mạnh.

Chúng tôi dự kiến:

- Mặc dù chính sách tiền tệ hợp lý hơn nhưng tăng trưởng kinh tế sẽ ở dưới mức 2% vào năm 2025. Cuộc bầu cử Quốc hội vào cuối năm nay và tương tác với chính quyền mới của Mỹ cần được theo dõi.

- Lạm phát cơ bản sẽ đạt 2.1% - 2.4% trong năm nay, chỉ cao hơn một chút so với điểm giữa của mục tiêu 1% - 3% của BoC.

- Tỷ lệ thất nghiệp sẽ duy trì quanh mức hiện tại trong năm nay - ở mức 6.6% vào tháng 1 - phụ thuộc nhiều vào sự không chắc chắn về thương mại và diễn biến nhập cư.

- BoC sẽ cắt giảm mục tiêu lãi suất ngắn hạn với tốc độ thận trọng hơn trong năm nay, do sự không chắc chắn về thuế quan và tác động tiêu cực đến tăng trưởng và nguy cơ lạm phát tăng.

Khu vực Eurozone

ECB có thể sẽ tương đối “dovish” trong năm 2025 khi triển vọng tăng trưởng yếu và lạm phát ở mức vừa phải. Với cuộc bầu cử Đức diễn ra vào ngày 23 tháng 2 và khả năng đàm phán hòa bình về vấn đề của Ukraine, sự bất ổn vẫn ở mức cao.

Chúng tôi dự kiến:

- ECB sẽ cắt giảm lãi suất chính sách 25 bps tại mỗi cuộc họp cho đến cuộc họp tháng 7, và sau đó duy trì ở mức 1.75%. Lãi suất hiện tại là 2.75%.

- Tăng trưởng kinh tế sẽ khoảng 0.5% cho năm 2025, với sự suy thoái liên tục trong lĩnh vực sản xuất có thể sẽ ảnh hưởng đến tổng cầu cuối cùng.

- Cả lạm phát toàn phần và cơ bản đều sẽ kết thúc năm 2025 dưới 2%.

- Tỷ lệ thất nghiệp sẽ tăng lên gần 7% vào cuối năm 2025, cao hơn so với tháng 12 năm ngoái ở mức 6.3%.

Vương quốc Anh

Các điều kiện kinh tế gần đây ở Vương quốc Anh đã cho thấy dấu hiệu của tình trạng trì trệ, với nền kinh tế ghi nhận tăng trưởng yếu và lạm phát tăng.

Chúng tôi dự kiến:

- BoE sẽ cắt giảm lãi suất mỗi quý từ 4.5% như hiện tại xuống mức 3.75% vào cuối năm.

- Tăng trưởng kinh tế năm 2025 đạt 0.7%, giảm so với dự báo trước đây là 1.4%, phản ánh một phần sự suy giảm trong dữ liệu nhận định tương lai, đặc biệt là về thị trường lao động.

- Lạm phát toàn phần sẽ ở mức 2.5% khi năm 2025 kết thúc; và lạm phát cơ bản, không bao gồm giá lương thực, năng lượng, rượu và thuốc lá biến động, sẽ ở mức 2.7% so với cùng kỳ năm trước khi kết thúc năm nay. Cả hai dự báo đều cao hơn 0.3 điểm phần trăm so với ước tính trước đây của chúng tôi.

- Tỷ lệ thất nghiệp sẽ tăng lên 4.7% vào cuối năm từ 4.4% trong thời kỳ từ tháng 10 đến tháng 12 năm 2024.

Nhật Bản

BoJ đã tiếp tục chu kỳ tăng lãi suất vào tháng 1. Số liệu GDP mạnh hơn dự kiến trong bối cảnh nhu cầu xuất khẩu liên tục đã củng cố quan điểm của chúng tôi về việc tăng lãi suất thêm.

Chúng tôi dự kiến:

- BoJ sẽ dần tăng lãi suất chính sách từ 0.5% lên 1% vào cuối năm. Chúng tôi tin rằng việc điều chỉnh lãi suất chủ yếu để thay đổi chính sách tiền tệ phù hợp với chế độ bình thường hóa lạm phát, chứ không phải là một nỗ lực hạn chế nhu cầu để đối phó với lạm phát gia tăng.

- Tăng trưởng kinh tế năm 2025 sẽ cao hơn xu hướng ở mức khoảng 1.2%, được thúc đẩy bởi sự gia tăng của nhu cầu trong nước khi tiền lương tăng vượt lạm phát.

- Lạm phát cơ bản sẽ duy trì ở mức khoảng 2% vào năm 2025.

- Tình trạng thiếu hụt nguồn cung trong thị trường lao động sẽ tiếp tục tạo áp lực tăng đối với tiền lương.

Trung Quốc

Tâm lý nhà đầu tư ở Trung Quốc đang cải thiện, được thúc đẩy bởi sự xuất hiện của công ty khởi nghiệp AI DeepSeek và mức tăng 24% của Shanghai Composite Index từ mức đáy vào tháng 9 năm 2024. Cuộc gặp gỡ của Chủ tịch Tập Cận Bình với các doanh nhân nổi tiếng vào ngày 17 tháng 2 nhấn mạnh tầm quan trọng ngày càng tăng của khu vực tư nhân.

Chúng tôi dự kiến:

- Tăng cường kích thích tài khóa, bao gồm việc tạm thời vượt quá trần nợ để giải quyết vấn đề nợ chính quyền địa phương và dư thừa nguồn cung nhà ở. Chính sách nới lỏng tiền tệ sẽ hỗ trợ cho việc mở rộng tài khóa.

- Đà tăng trưởng kinh tế trong ngắn hạn, khi các biện pháp hỗ trợ chính sách bắt đầu có hiệu lực. Tăng trưởng thực tế (đã điều chỉnh lạm phát) có khả năng sẽ chậm lại còn khoảng 4.5% trong năm nay do tác động của thuế quan thương mại.

- Lạm phát cơ bản sẽ khoảng 1.5% trong năm nay, chủ yếu nhờ vào việc USDCNY tăng trước tình hình thuế quan. Ngoài ra, áp lực giảm phát vẫn tồn tại. Giá sản xuất giảm 2.3% so với cùng kỳ năm trước vào tháng 1, đánh dấu tháng giảm thứ 28 liên tiếp.

- Tỷ lệ thất nghiệp sẽ duy trì quanh mức hiện tại (5.1% vào tháng 12) trong năm nay. Sự không phù hợp về mặt cấu trúc giữa cung và cầu lao động, đặc biệt là giữa những người lao động trẻ có thể vẫn tồn tại.

Úc

Vào ngày 18 tháng 2, RBA đã cắt giảm lãi suất lần đầu tiên trong hơn bốn năm, giảm mục tiêu lãi suất chính sách 25 bps xuống 4.1%. Mặc dù vậy, RBA dự kiến sẽ thận trọng hơn với các đợt hạ lãi suất thêm do lạm phát dịch vụ khó giảm và thị trường lao động chặt chẽ.

Chúng tôi dự kiến:

- RBA sẽ cắt giảm mục tiêu lãi suất tiền mặt xuống 3.5% vào cuối năm.

- Tăng trưởng kinh tế khoảng 2% cho cả năm 2025, với sự hỗ trợ từ thu nhập hộ gia đình thực tế (đã điều chỉnh lạm phát) tăng, thị trường nhà ở phục hồi, và kỳ vọng cắt giảm lãi suất.

- Lạm phát trung bình trong năm sẽ giảm xuống điểm giữa của phạm vi mục tiêu 2% - 3% của RBA vào cuối năm nay, hiện tại thước đo này đã đạt 3.2% trong quý thứ tư năm 2024.

- Tỷ lệ thất nghiệp sẽ tăng từ 4.1% vào tháng 1 lên khoảng 4.6% trong năm nay khi điều kiện tài chính bị thắt chặt.

Những thị trường mới nổi

Chúng tôi dự kiến chu kỳ nới lỏng chính sách tiền tệ sẽ mở rộng, mặc dù lãi suất vẫn ở mức thắt chặt khi đồng USD mạnh có thể kích thích lạm phát ở các thị trường mới nổi. Các diễn biến thương mại có thể sẽ là trọng tâm trong suốt năm 2025.

Ở Mexico, chúng tôi dự kiến:

- Chu kỳ nới lỏng của ngân hàng trung ương đã bắt đầu vào tháng 3 năm 2024, khi lãi suất chính sách là 11.25%,. Chúng tôi dự báo rằng lãi suất qua đêm liên ngân hàng sẽ giảm từ 9.5% xuống trong phạm vi 8% - 8.25% vào cuối năm 2025.

- Lạm phát cơ bản, không tính giá lương thực và năng lượng biến động, sẽ giảm xuống 3.25% - 3.5% vào năm 2025, cao hơn điểm giữa của phạm vi mục tiêu 2% - 4% của Banxico.

- Tăng trưởng kinh tế đạt 1.25%-1.75% trong năm nay, với khả năng tiếp tục chậm lại nếu căng thẳng thương mại leo thang.

Vanguard