Westpac Banking: Chính sách của RBNZ - Lãi suất OCR giảm 50bps xuống 2.5% như dự kiến

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Westpac Banking.

Tóm tắt

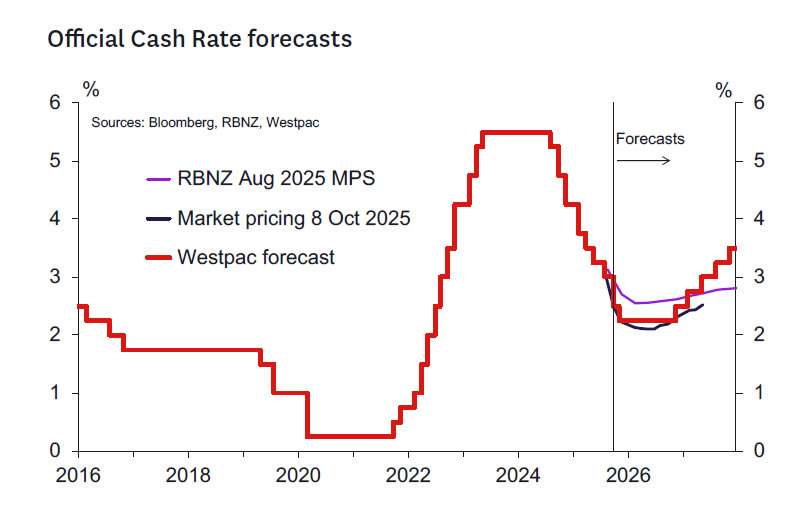

- Như dự báo, RBNZ đã hạ lãi suất cơ bản (OCR) thêm 50bps xuống 2.5%.

- Quyết định được đưa ra với sự đồng thuận tuyệt đối, không cần bỏ phiếu.

- Bình luận của RBNZ cho thấy khả năng nới lỏng thêm vào tháng 11 là rất cao, phản ánh tình trạng dư thừa năng lực đáng kể đang kéo giảm lạm phát trung hạn.

- Westpac dự báo sẽ có thêm một đợt cắt giảm 25bps tại cuộc họp MPS ngày 26/11. Các đợt giảm sau tháng 11 vẫn có thể xảy ra nhưng không phải là kịch bản cơ bản của chúng tôi.

- Trước cuộc họp ngày 26/11, trọng tâm sẽ là dữ liệu CPI quý 3, thị trường lao động, cùng các chỉ số tần suất cao về chi tiêu, hoạt động và thị trường nhà ở.

Hôm nay, Ủy ban Chính sách Tiền tệ (MPC) của RBNZ đã thông báo hạ OCR thêm 50bps xuống 2.5%. Quyết định được đưa ra đồng thuận, cho thấy các thành viên từng ủng hộ mức giảm 25bps hồi tháng 8 nay đã chuyển sang ủng hộ giảm 50bps. Thành viên mới của MPC cũng chia sẻ quan điểm này. Cuộc họp thảo luận hai phương án: giảm 25bps hoặc 50bps.

RBNZ nhấn mạnh rằng nền kinh tế vẫn còn dư thừa năng lực đáng kể, giúp đảm bảo rằng lạm phát trung hạn sẽ duy trì trong tầm kiểm soát. Ngân hàng đã điều chỉnh nhẹ ước tính mức dư thừa năng lực sau dữ liệu GDP yếu quý 2, nhưng cho rằng một phần nguyên nhân là yếu tố tạm thời và từ phía cung. Tuy nhiên, phù hợp với thông điệp từ tháng 8, MPC không có ý định để dư thừa năng lực tăng thêm – cho thấy lập trường tương đối dovish – đặc biệt khi RBNZ chỉ kỳ vọng “hoạt động kinh tế phục hồi nhẹ trong quý tháng 9.”

RBNZ tỏ ra lạc quan hơn đáng kể về triển vọng kinh tế toàn cầu so với các cuộc họp trước. Điều này hợp lý khi chuỗi dữ liệu gần đây tích cực hơn và lo ngại về tác động của thuế quan Mỹ giảm bớt. Tuy vậy, RBNZ vẫn giữ thái độ thận trọng với tăng trưởng toàn cầu năm tới.

Hướng dẫn cho thấy khả năng cao sẽ có thêm nới lỏng vào tháng 11 – và có thể tiếp tục sau đó, với việc đề cập đến “các đợt giảm” OCR trong tương lai. Dù mức độ cam kết chưa rõ ràng, ngôn ngữ trong đoạn kết Thông cáo báo chí ám chỉ rằng việc cắt giảm vào tháng 11 “có khả năng cao hơn là không.”

“Ủy ban sẵn sàng thực hiện thêm các đợt giảm [nhấn mạnh] OCR nếu cần thiết để đảm bảo lạm phát ổn định bền vững quanh mục tiêu 2% trong trung hạn.”

Với thị trường chỉ định giá dưới 50% khả năng cắt giảm 50bps hôm nay, và bình luận nghiêng dovish, đường cong lãi suất đầu kỳ đã giảm (swap 1 năm giảm 12bps, swap 2 năm giảm 7bps). Đồng NZD giảm khoảng 1% xuống 0.5740, trong khi NZD/AUD giảm 0.8% xuống 0.8750. Tại thời điểm viết bài, thị trường đang định giá 27bps nới lỏng cho cuộc họp ngày 26/11.

Westpac dự báo cắt giảm 25bps tại cuộc họp ngày 26/11

Dựa trên kỳ vọng về dữ liệu vài tuần tới, khả năng cao OCR sẽ giảm thêm 25bps tại cuộc họp tháng 11 – phù hợp với nhận định hiện tại của chúng tôi.

Tuy nhiên, có thể cân nhắc cả hai kịch bản: giữ nguyên hoặc giảm 50bps, tùy thuộc vào dữ liệu sắp tới. Việc giữ nguyên lãi suất có thể xảy ra nếu các chỉ số ngắn hạn cải thiện đáng kể trước cuối tháng 11. RBNZ lưu ý cơ chế truyền dẫn chính sách vẫn đang hoạt động nhưng cần thêm thời gian, và các chỉ số cho thấy hoạt động kinh tế chỉ “phục hồi nhẹ” trong quý tháng 9. Điều này cho thấy họ cần thấy thêm tín hiệu mạnh mẽ hơn trước khi quyết định giữ nguyên OCR vào tháng 11. CPI quý 3 cao hơn đáng kể so với dự kiến cũng có thể khiến RBNZ xem xét lại.

Ngược lại, phương án giảm 50bps có vẻ khả thi hơn nếu dữ liệu tiếp tục gây thất vọng. Khoảng cách dài giữa các cuộc họp tháng 11 và tháng 2 là một yếu tố. Nếu còn nghi ngờ về đà phục hồi của nền kinh tế, MPC có thể hành động mạnh tay hơn để giảm rủi ro tăng trưởng yếu kéo dài trong mùa hè.

Những điểm đáng chú ý từ tuyên bố của RBNZ

Thông cáo báo chí và biên bản cuộc họp nêu rõ:

- “Ủy ban sẵn sàng cho các đợt giảm OCR tiếp theo nếu cần thiết để đảm bảo lạm phát ổn định quanh mức mục tiêu 2% trong trung hạn.”

- “Mặc dù lạm phát hiện gần đỉnh phạm vi mục tiêu, dư thừa năng lực cho thấy lạm phát tiêu đề sẽ trở lại mức trung điểm vào nửa đầu năm 2026.”

- “Có cả rủi ro tăng và giảm với triển vọng lạm phát. Hộ gia đình và doanh nghiệp thận trọng có thể làm chậm đà phục hồi, giảm áp lực lạm phát trung hạn. Ngược lại, lạm phát ngắn hạn cao hơn có thể kéo dài hơn dự kiến.”

- “Ủy ban chỉ điều chỉnh nhẹ đánh giá về dư thừa năng lực dựa trên dữ liệu GDP và hoạt động mới, dù vẫn lưu ý rủi ro giảm hiện hữu.”

- “Các chỉ số gần đây cho thấy hoạt động kinh tế phục hồi nhẹ trong quý tháng 9, nhưng nền kinh tế New Zealand vẫn còn dư thừa năng lực đáng kể.”

- “Tăng trưởng chậm của thu nhập khả dụng và giá nhà tiếp tục đè nặng lên hoạt động kinh tế, trong khi lãi suất thấp hơn hỗ trợ tiêu dùng phục hồi.”

- “Tổng thể thương mại và hoạt động kinh tế toàn cầu vẫn bền vững, dù triển vọng tăng trưởng năm 2026 đã được điều chỉnh giảm, với tốc độ tăng của các đối tác thương mại dự kiến chậm lại.”

Các yếu tố cần theo dõi trước cuộc họp ngày 26/11

Trước cuộc họp MPS tháng 11, các chỉ số kinh tế trong nước quan trọng gồm:

- CPI quý 3 (20/10) và Giá Chọn Lọc tháng 10 (17/11). Chúng tôi dự báo CPI quý 3 tăng 3.1% so với cùng kỳ, cao hơn dự báo 3.0% của RBNZ trong tháng 8. Dữ liệu tháng 10 sẽ cho thấy liệu đây có thể là đỉnh hay không.

- Khảo sát thị trường lao động quý 3 (5/11): dự kiến việc làm gần như không đổi, tỷ lệ thất nghiệp tăng nhẹ lên 5.3%, phù hợp với dự báo MPS tháng 8.

- Các khảo sát kỳ vọng quý 4 của RBNZ gồm khảo sát kỳ vọng chung (11/11), hộ gia đình (17/11) và doanh nghiệp (18/11), với trọng tâm là kỳ vọng lạm phát khi lạm phát thực tế vẫn quanh 3%.

Ngoài ra, RBNZ sẽ theo dõi sát các diễn biến trong PMI BusinessNZ, chi tiêu tiêu dùng, thị trường nhà ở và dòng di cư (giữa tháng 10 và 11). Các khảo sát niềm tin doanh nghiệp và tiêu dùng của ANZ (cuối tháng 10) cũng đáng chú ý.

Bên cạnh đó, chính sách thuế quan của Mỹ và tác động của nó lên tăng trưởng và lạm phát toàn cầu, biến động giá hàng hóa xuất khẩu chủ lực và tỷ giá hối đoái cũng sẽ là yếu tố then chốt trong đánh giá của RBNZ trước cuộc họp tháng 11.

Westpac Banking