Westpac Banking: Tại sao nhiệm vụ của RBA ngày càng khó khăn hơn

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Westpac Banking.

Tổng quan

Ngân hàng Dự trữ Úc (RBA) hiện đang tập trung đúng hướng vào việc duy trì thành quả gần đây: bảo đảm lạm phát đạt mục tiêu một cách bền vững và giữ vững các thành tựu trên thị trường lao động. Tuy nhiên, điều này có thể trở nên khó khăn hơn trong thời gian tới.

Sự gia tăng mạnh mẽ trong nhu cầu công ở Úc đã hỗ trợ thị trường lao động nhiều hơn là làm tăng áp lực lạm phát, cho phép RBA tập trung vào kiềm chế lạm phát mà không phải lo ngại về sự suy yếu của thị trường việc làm. Trong hai năm qua, khu vực công (gồm y tế, giáo dục và hành chính công) đã chiếm đến 95% mức tăng tổng số giờ làm việc trong nền kinh tế. Nếu tạo việc làm trong khu vực này chỉ diễn ra với tốc độ như trước đại dịch, tỷ lệ thất nghiệp hiện tại có thể cao hơn tới 1 điểm phần trăm.

Tuy nhiên, nhu cầu công dự kiến sẽ chậm lại, làm gia tăng nguy cơ thị trường lao động hoạt động kém hơn khi việc tạo việc làm trong khu vực công giảm tốc. Quan trọng hơn, sự suy giảm này không nhất thiết sẽ kéo theo áp lực giảm lạm phát, ít nhất là trong ngắn hạn.

Điều đó có thể làm trầm trọng thêm sự đánh đổi ngắn hạn giữa hai mục tiêu cốt lõi của RBA: kiểm soát lạm phát và đạt toàn dụng lao động. Thay vì có không gian để tập trung vào một mục tiêu, RBA có thể đối mặt với tình huống các mục tiêu này ngày càng mâu thuẫn.

Bên cạnh đó, sự mở rộng của nhu cầu công cũng đã làm thay đổi độ nhạy của nền kinh tế đối với chính sách tài khóa và tiền tệ, theo hướng nghiêng về chính sách tài khóa. Kết quả là, nền kinh tế nói chung trở nên kém nhạy hơn với chính sách tiền tệ.

Điều này có thể khiến RBA phải điều hành trong một bối cảnh đánh đổi chính sách khó khăn hơn với công cụ ngày càng kém hiệu quả hơn. Do đó, RBA sẽ tiếp tục duy trì sự linh hoạt chính sách và giảm thiểu các định hướng rõ ràng. Vì vậy, các quyết định chính sách ngắn hạn nhiều khả năng sẽ thiếu nhất quán và khó dự đoán hơn, như đã thể hiện trong cuộc họp gần đây.

Như Thống đốc RBA Michele Bullock từng nói: “Australia đã làm rất tốt. Ai có thể tưởng tượng hai năm trước rằng chúng ta sẽ ngồi đây với lạm phát ở mức hơn 2% và thất nghiệp ở 4.1%? Không nhiều người đâu.” Và chúng tôi đồng tình, Úc đã vận hành tốt hơn nhiều quốc gia tương đồng, ngay cả khi tính cả cú sốc tăng tỷ lệ thất nghiệp gần đây lên 4.3%.

Trong bài phát biểu tại Quỹ Annika, bà Bullock thừa nhận rằng phần lớn thành công này đến từ việc các gián đoạn nguồn cung trước đó được khắc phục. Tuy nhiên, đó không phải là yếu tố duy nhất. Việc mở rộng mạnh mẽ của khu vực công đã hỗ trợ thị trường lao động mà không gây áp lực lớn lên lạm phát, cho phép RBA tập trung vào ổn định giá cả mà không bị ảnh hưởng bởi tình hình việc làm.

Hiện tại, trọng tâm của RBA là bảo vệ những thành quả đó, nhưng quá trình này sẽ không hề dễ dàng.

Thị trường lao động tách rời khỏi tăng trưởng kinh tế

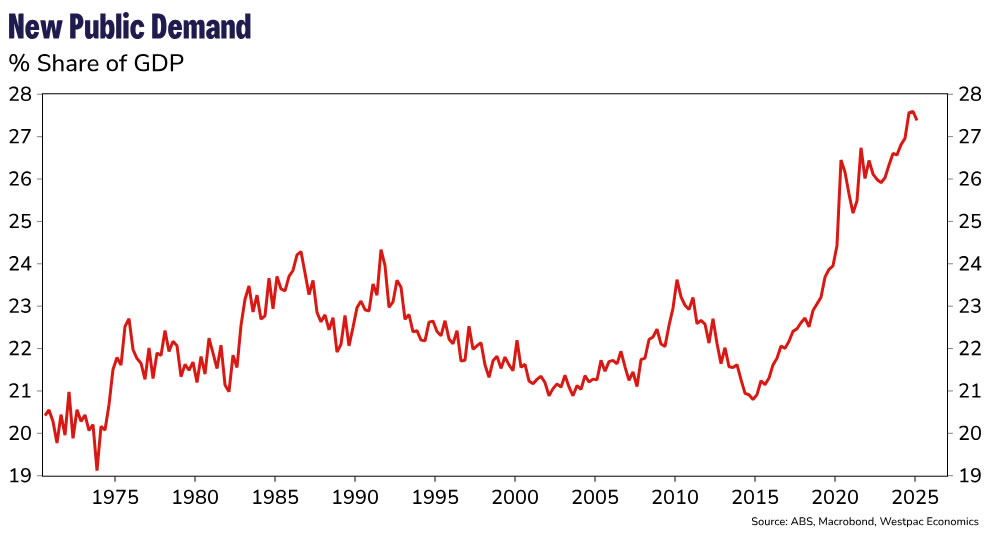

Trong những năm gần đây, nhu cầu công tăng mạnh hơn đáng kể so với nhu cầu tư. Từ cuối năm 2022, khu vực công đã tăng trưởng với tốc độ hàng năm khoảng 4.0%, trong khi khu vực tư chỉ đạt 1.5%. Điều này đã khiến tỷ trọng của nhu cầu công trong nền kinh tế tăng lên mức kỷ lục, một xu hướng đã được nhấn mạnh nhiều lần.

Sức mạnh của khu vực công được thúc đẩy bởi sự mở rộng của nền kinh tế chăm sóc và các gói hỗ trợ chi phí sinh hoạt quy mô lớn dành cho hộ gia đình và doanh nghiệp. Điều này chuyển một phần tiêu dùng từ khu vực tư sang khu vực công, ví dụ như chi tiêu điện. Trong khi đó, tiêu dùng hộ gia đình yếu đi do lạm phát cao, thuế tăng và lãi suất cao làm xói mòn thu nhập thực. Gần đây, tình trạng yếu kém này lan sang đầu tư doanh nghiệp khi đà tăng trưởng dân số dần giảm tốc.

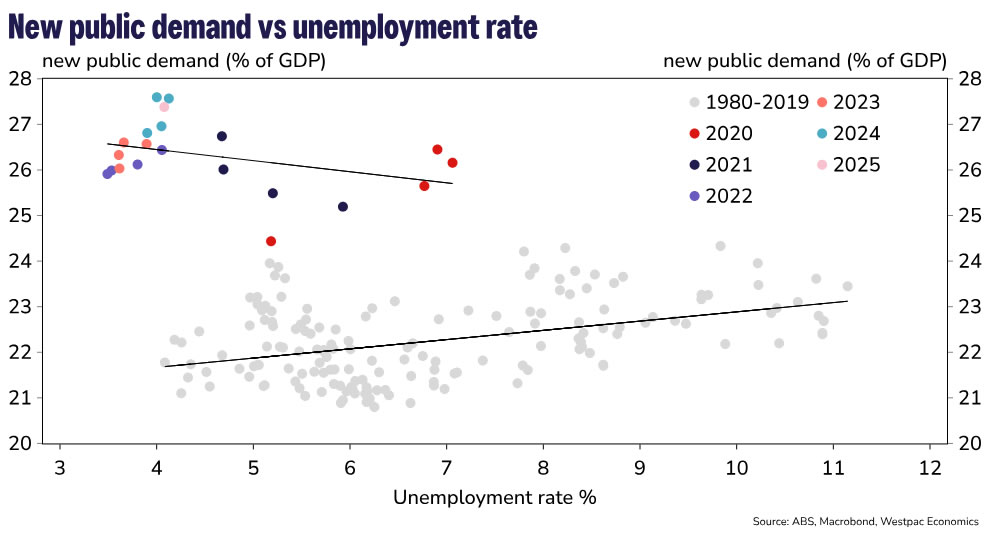

Việc nhu cầu công tăng mạnh trong bối cảnh thị trường lao động đang thắt chặt là điều hiếm thấy trong lịch sử. Thông thường, nhu cầu công có tính chu kỳ ngược, tăng khi việc làm yếu và giảm khi nền kinh tế thiếu hụt nguồn lực. Nhưng lần này, nhu cầu công, nhất là trong lĩnh vực chăm sóc, đã giúp duy trì thị trường lao động ngay cả khi khu vực tư chững lại.

Việc làm trong khu vực công đã đóng vai trò quyết định trong việc duy trì tỷ lệ thất nghiệp ở mức thấp, mặc dù tăng trưởng GDP khá yếu. Nếu khu vực này chỉ tăng việc làm với tốc độ như trước đại dịch, tỷ lệ thất nghiệp hiện tại có thể lên tới 5.25%, ngang với mức trước đại dịch. Ước tính này giả định tỷ lệ tham gia lao động không đổi và khu vực tư nhân tăng trưởng mạnh hơn một chút để bù lại phần sụt giảm từ khu vực công.

Tác động lên lạm phát ở mức khiêm tốn

Thông thường, khi nhu cầu công tăng mạnh, lạm phát cũng chịu áp lực tăng. Nhưng thực tế gần đây lại khác.

Có hai lý do chính. Thứ nhất, phần lớn mức tăng trong nhu cầu công đến từ việc cung cấp thêm các dịch vụ thay mặt cho hộ gia đình, như chăm sóc người khuyết tật, trẻ em, người già và y tế. Do các dịch vụ này chủ yếu do chính phủ chi trả, chúng không được tính vào Chỉ số Giá Tiêu dùng (CPI). Tác động lên lạm phát thực tế vì vậy bị hạn chế.

Thứ hai, các khoản trợ cấp từ chính phủ đã góp phần hạ lạm phát bằng cách làm giảm giá đầu ra mà người tiêu dùng thực sự phải trả. Những hỗ trợ này cũng có tác động gián tiếp, làm giảm giá các mặt hàng được gắn chỉ số với CPI.

Tuy nhiên, vẫn có một số điểm cần lưu ý. Việc khu vực công thu hút nguồn lực từ khu vực tư nhân, đặc biệt là lao động, khiến nhiều doanh nghiệp tiếp tục thiếu hụt nhân lực, nhất là các ngành dễ bị thay thế lao động.

Ngoài ra, đầu tư hạ tầng công trên toàn quốc cũng tạo áp lực lên năng lực của khu vực tư. Việc làm mạnh mẽ trong khu vực công cũng hỗ trợ thu nhập hộ gia đình, qua đó giúp tiêu dùng không giảm quá mạnh, đây cũng là một yếu tố phụ làm tăng lạm phát, nhưng chỉ ở mức thứ yếu.

RBA đang hưởng “giai đoạn vàng”

Tổng thể, nhu cầu công cao đã giúp RBA đạt được sự kết hợp lý tưởng: hỗ trợ việc làm mà không đẩy lạm phát tăng quá mức. Điều này giúp giảm chi phí điều chỉnh (sacrifice ratio) và cho phép RBA tập trung vào nhiệm vụ ổn định giá mà không bị kẹt bởi mục tiêu toàn dụng lao động.

Tuy nhiên, kinh tế đang bước vào giai đoạn chuyển tiếp. Nhu cầu công dự kiến sẽ giảm tốc (dù vẫn cao), trong khi khu vực tư đang có dấu hiệu phục hồi mong manh. Chính phủ bắt đầu cắt giảm hỗ trợ chi phí sinh hoạt, nền kinh tế chăm sóc bước vào giai đoạn ổn định, và các bang đang đối mặt với thực tế tài khóa sau thời kỳ chi tiêu lớn. Cùng lúc đó, thu nhập thực của hộ gia đình tăng trở lại nhờ lạm phát đạt mục tiêu, cắt giảm thuế bù đắp phần nào việc “trượt khung” và lãi suất bắt đầu giảm, hỗ trợ phục hồi tiêu dùng tư nhân.

Từ lợi thế trở thành gánh nặng

Khi nhu cầu công chậm lại, nó có thể trở thành lực cản lớn đối với tăng trưởng kinh tế tổng thể, làm lu mờ đà phục hồi yếu ớt của khu vực tư. Với RBA, điều này đặt ra rủi ro rằng thị trường lao động sẽ yếu hơn so với phần còn lại của nền kinh tế, vì phần lớn việc làm hiện nay đến từ khu vực công, vốn có cường độ lao động cao hơn.

Đáng chú ý, sự chững lại của khu vực công không có nghĩa là lạm phát sẽ giảm ngay. Như đã nêu, phần lớn chi tiêu công không nằm trong CPI. Hơn nữa, khu vực tư lại đang phục hồi, và đây mới là khu vực ảnh hưởng chính đến lạm phát. Cuối cùng, khi trợ cấp chính phủ hết hiệu lực, CPI có thể tăng trở lại, dù đây sẽ là tác động tạm thời nếu kỳ vọng lạm phát được giữ vững.

Tác động bất đối xứng từ việc khu vực công giảm tốc là thách thức lớn cho các ngân hàng trung ương. Thay vì chỉ cần tập trung vào một phía, RBA có thể đối mặt với việc hai mục tiêu xung đột lẫn nhau. Mức độ giảm tốc của nhu cầu công sẽ quyết định sự căng thẳng này nghiêm trọng đến đâu.

Chính sách tiền tệ có thể càng kém hiệu quả

Khó khăn RBA gặp phải trong việc cân bằng giữa lạm phát và việc làm còn trở nên tồi tệ hơn nếu chính sách tiền tệ tác động lên phạm vi hẹp hơn của nền kinh tế, tức là nền kinh tế trở nên kém nhạy với lãi suất.

Những thay đổi cấu trúc diễn ra chậm thường bị bỏ qua trước các yếu tố ngắn hạn, nhưng chúng lại có ý nghĩa sâu xa. Cấu trúc kinh tế là ví dụ rõ nét, dù việc “làm bánh to hơn” rất quan trọng, thì kích thước tương đối của từng “miếng bánh” cũng cần được lưu tâm.

Trong thập kỷ qua, nền kinh tế Úc đã âm thầm trải qua một sự chuyển dịch lớn, tương đương thời kỳ bùng nổ đầu tư khai khoáng. Từ mức trung bình 22% GDP trong giai đoạn 1975–2015, nhu cầu công đã tăng lên đến 27% GDP, tương đương khoảng 33 tỷ AUD mỗi quý theo giá thực, tương đương mức tăng của ngành khai khoáng trong giai đoạn bùng nổ.

Đại dịch đóng vai trò thúc đẩy, nhưng không phải là nguyên nhân duy nhất. Xu hướng này đã bắt đầu từ trước và vẫn tiếp diễn mạnh mẽ. Như đã đề cập, động lực chính là mở rộng mạnh mẽ khu vực chăm sóc và hỗ trợ chi phí sinh hoạt quy mô lớn. Chính phủ ngày càng chuyển sang cung cấp hoặc trợ cấp hàng hóa, dịch vụ thay vì chuyển tiền mặt trực tiếp cho người dân.

Sự yếu ớt của khu vực tư trong thập kỷ qua cũng góp phần làm tăng tỷ trọng của khu vực công. Tiêu dùng hộ gia đình và đầu tư doanh nghiệp đều mờ nhạt trước và sau đại dịch (không tính biến động do phong tỏa).

Tác động đến năng suất đã được thảo luận trong các nghiên cứu trước, nhưng ảnh hưởng đến việc hoạch định chính sách tiền tệ vẫn chưa được đánh giá đầy đủ. Khi phần lớn nền kinh tế chuyển sang khu vực ít nhạy cảm với lãi suất, hiệu quả của chính sách tiền tệ suy giảm.

Dù trong dài hạn, khu vực công không hoàn toàn miễn nhiễm với lãi suất, nhưng hiện tại, nó phản ứng chậm hơn nhiều so với khu vực tư, đặc biệt trong bối cảnh cú sốc về điều kiện thương mại đã làm “tươi sáng” ngân sách tạm thời.

Do đó, sự mở rộng của nhu cầu công đã làm nền kinh tế trở nên nhạy cảm hơn với chính sách tài khóa và kém nhạy với chính sách tiền tệ. (Dù tỷ trọng thu nhập từ trợ cấp giảm có thể làm hộ gia đình nhạy hơn với lãi suất, nhưng tác động từ khu vực công đủ lớn để lấn át yếu tố đó.)

Kết luận

RBA đang đối mặt với tình thế ngày càng khó khăn hơn khi phải cân bằng các mục tiêu trong bối cảnh công cụ chính sách trở nên kém hiệu quả hơn. Việc thị trường lao động có thể suy yếu hơn do nhu cầu công chậm lại, cùng với hiệu ứng chính sách tiền tệ suy giảm, củng cố quan điểm rằng RBA cuối cùng sẽ phải hỗ trợ nền kinh tế bằng cách nới lỏng hơn nữa.

Tuy nhiên, do sự đánh đổi với lạm phát đang trở nên hẹp hơn, RBA sẽ giữ thái độ kiên nhẫn trong việc cung cấp hỗ trợ, ưu tiên mục tiêu lạm phát cho đến khi thị trường lao động không còn căng thẳng hơn mức toàn dụng. Điều này sẽ dẫn đến việc RBA giữ linh hoạt tối đa, tránh đưa ra định hướng rõ ràng và tiếp tục duy trì lập trường không cam kết. Do vậy, các quyết định ngắn hạn nhiều khả năng sẽ thiếu đồng thuận và khó đoán, như đã thấy trong phiên họp gần nhất.

Westpac Banking