Xung đột tại Gaza tác động như thế nào tới kinh tế toàn cầu? (Phần 1)

Thảo Nguyên

Junior Analyst

Thị trường không phản ứng quá mạnh đối với căng thẳng địa chính trị tại khu vực Trung Đông sau những ngày đầu của cuộc chiến. Tuy nhiên các nhà đầu tư cần chuẩn bị phòng trường hợp rủi ro khủng hoảng xảy ra, đặc biệt là liên quan đến Iran.

Cuộc tấn công bất ngờ của Hamas vào Israel đã gây chấn động thế giới và mở ra kịch bản hợp lý cho một thảm họa toàn diện. Theo Bloomberg Opinion, Andreas Kluth đã so sánh với năm 1914 khi một vụ ám sát ở Sarajevo đã trực tiếp dẫn đến Chiến tranh thế giới thứ nhất. Nhưng trên thực tế thị trường tài chính phản ứng với thông tin này không quá mạnh.

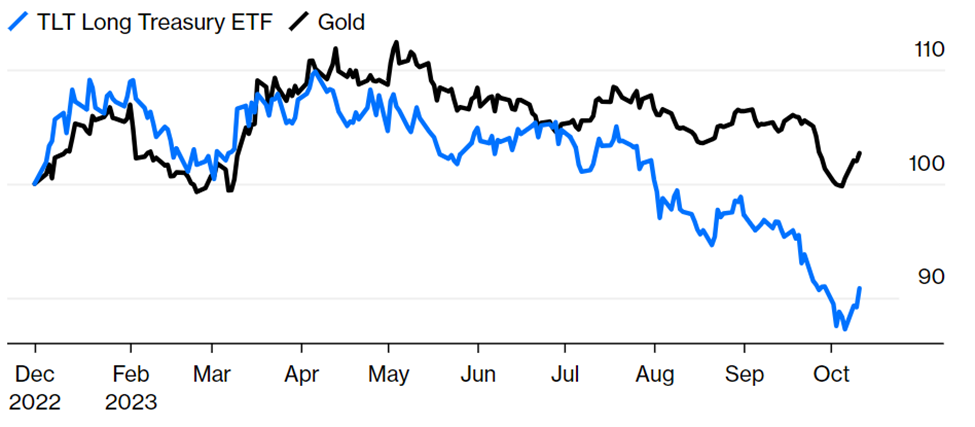

Một sự kiện địa chính trị gây sốc sẽ khiến mọi người đổ xô vào các kênh trú ẩn an toàn như vàng hoặc Trái phiếu Kho bạc Mỹ. 02 tài sản này đã sẵn sàng hồi phục sau 06 tháng khó khăn, cuối tuần vừa rồi đã có dấu hiệu phục hồi nhưng không mạnh như dự đoán.

Biểu đồ 1: Vàng và Trái phiếu Kho bạc Mỹ - 02 kênh trú ẩn an toàn nhưng không hồi phục nhiều

Nguồn: Bloomberg

Giá trái phiếu giảm là tâm điểm trên thị trường tài chính trong thời gian qua. Hiện nay, giới đầu tư dường như đã sẵn sàng đón chờ quyết định giảm lãi suất sau những bình luận có phần ôn hòa hơn của các quan chức Fed. Vàng là tài sản nhạy cảm với lãi suất thực của trái phiếu vì vàng không phát sinh lãi suất. Do đó lãi suất giảm sẽ khiến giá vàng tăng mạnh. Cuộc xung đột mới nhất giữa Israel và Palestine có ảnh hưởng rất ít trên mọi khía cạnh.

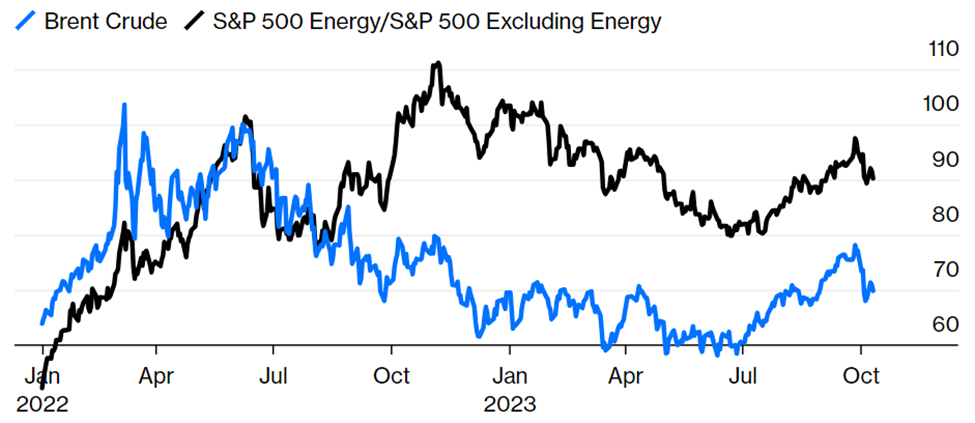

Về thị trường chứng khoán, S&P 500 và các chỉ số khác đều tăng hơn 2% trong 03 ngày giao dịch kể từ khi có thông tin này, trong khi các xu hướng khác vẫn được giữ nguyên. Nhóm “Magnificent Seven” gồm 7 cổ phiếu công nghệ tăng mạnh hơn so với thị trường. Giá dầu phục hồi trong vài giờ sau khi thị trường mở cửa trở lại sau cuộc tấn công nhưng sau đó lại giảm xuống. Các cổ phiếu năng lượng cũng tương tự, một phần do ExxonMobil xác nhận đã đồng ý mua lại đối thủ dầu khí đá phiến Pioneer.

Biểu đồ 2: Giá dầu chưa tăng vọt, cổ phiếu nhóm dầu thô và năng lượng đang ở mức thấp hơn nhiều so với mức cao nhất vào mùa hè năm 2022

Nguồn: Bloomberg

Báo cáo vĩ mô của Citi khá trung hòa. Họ cho rằng thị trường phản ứng tương đối nhẹ nhàng, không có gì quá nghiêm trọng. Thị trường hiện tại đang giả định Israel sẽ phản ứng mạnh mẽ. Khi đó giá dầu sẽ tăng do phần bù rủi ro phải tăng và thỏa thuận giữa Ả Rập Saudi và Israel ít nhất sẽ phải hoãn lại, nhưng giá dầu có thể sẽ không tăng đột biến quá nhiều. Giá dầu tăng có lợi cho một số người và gây bất lợi cho phần còn lại, chỉ có đợt tăng giá năng lượng thực sự hoành tráng, nổi tiếng nhất vào cuối năm 1973 và mùa hè năm 2008, mới dẫn đến đợt bán tháo lớn đối với các tài sản rủi ro khác. Vấn đề được Citi xác định là xung đột có thể rất dễ dàng lan rộng ra ngoài Gaza và miền nam Lebanon, đặc biệt nếu liên quan trực tiếp đến Iran. Cũng có thể một chiến dịch trên bộ của Israel ở Gaza (nơi quân đội tương đương 5% dân số đã được huy động), ngay cả khi không có bất kỳ sự cố tình lan rộng xung đột nào, có thể gây tốn kém hơn và thúc đẩy các nước khác tham gia.

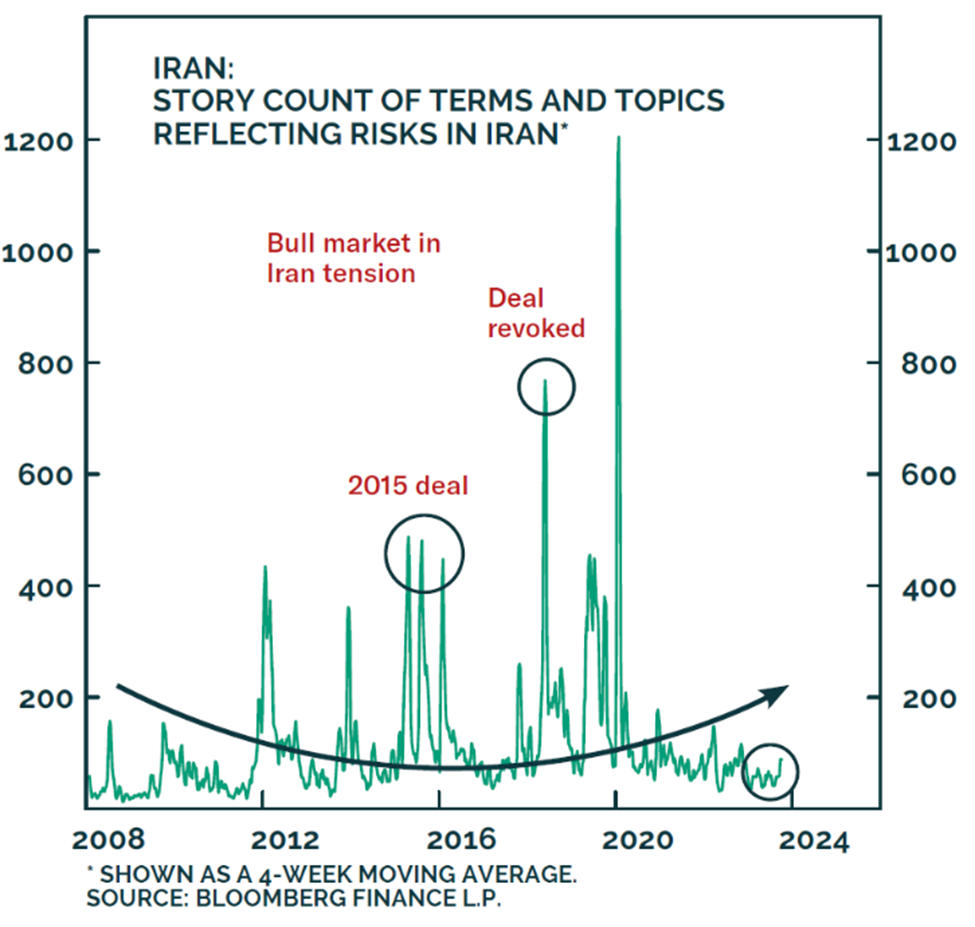

Giống như cuộc xung đột giữa Israel và Palestine, Iran đã nằm ngoài tầm kiểm soát của phương Tây trong vài năm gần đây và đạt đến mức cực đoan trong khoảng thời gian từ 2015 đến đầu năm 2020 khi Mỹ lần đầu tiên thực hiện thỏa thuận hạt nhân với nước này dưới thời Barack Obama, sau đó thu hồi dưới thời Donald Trump, rồi ám sát một vị tướng hàng đầu của Iran trong một sự kiện gây chấn động cả thế giới sắp rơi vào Covid. Biểu đồ dưới do nhà chiến lược địa chính trị Matthew Gertken của BCA Research tạo ra từ dữ liệu của Bloomberg về số lượng câu chuyện được bàn tán, cho thấy sự quan tâm đến Iran gần như đã bốc hơi. Điều đó hiện có thể sẽ thay đổi và điểm quan trọng là thị trường chưa sẵn sàng cho điều đó.

Biểu đồ 3: Câu chuyện về các thuật ngữ và chủ đề phản ánh rủi ro ở Iran

Chính sách "Guns And Butter" - Súng hoặc bơ

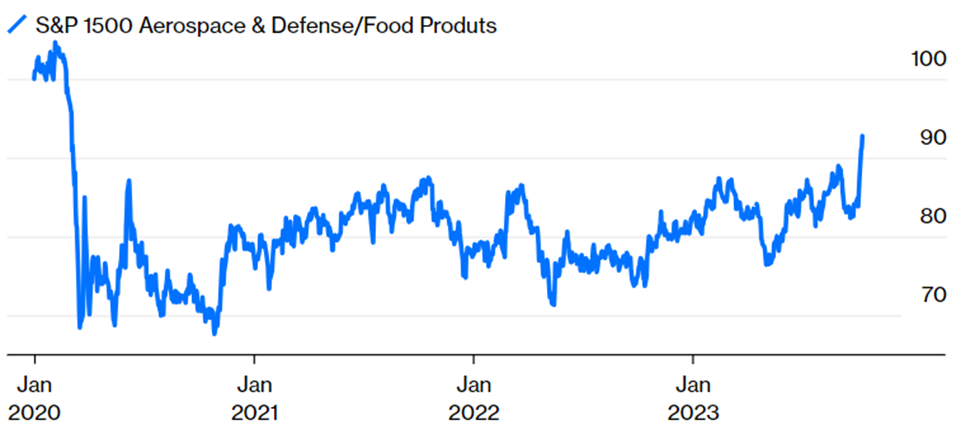

Thị trường phản ứng tương đối rõ ràng với mục tiêu chuyển hướng sang chi tiêu quân sự. So sánh hiệu suất tương đối giữa lĩnh vực hàng không vũ trụ và quốc phòng so với lĩnh vực thực phẩm của S&P 500, chúng ta thấy các nhà sản xuất vũ khí quân sự đã chịu thiệt trong những năm kể từ đại dịch. Ngay cả cuộc xâm lược Ukraine năm ngoái cũng chỉ có tác động âm thầm. Tuy nhiên, sự tăng vọt của cổ phiếu quốc phòng tuần vừa rồi đã đưa lĩnh vực này lên vị trí tương đối mạnh trong hơn 03 năm.

Biểu đồ 4: Xung đột ở Trung Đông khiến cổ phiếu hàng không vũ trụ và quốc phòng tăng vọt so với cổ phiếu các mặt hàng chủ lực

Nguồn: Bloomberg

Tony Bancroft của Quỹ Gabelli chỉ ra NATO hiện chi khoảng 1.26 nghìn tỷ USD cho quốc phòng hàng năm, tương đương với tốc độ tăng trưởng kép hằng năm là 5.3%, tăng từ 980 tỷ USD vào năm 2019. Trong bối cảnh hiện tại, con số này có thể còn tăng hơn nữa.

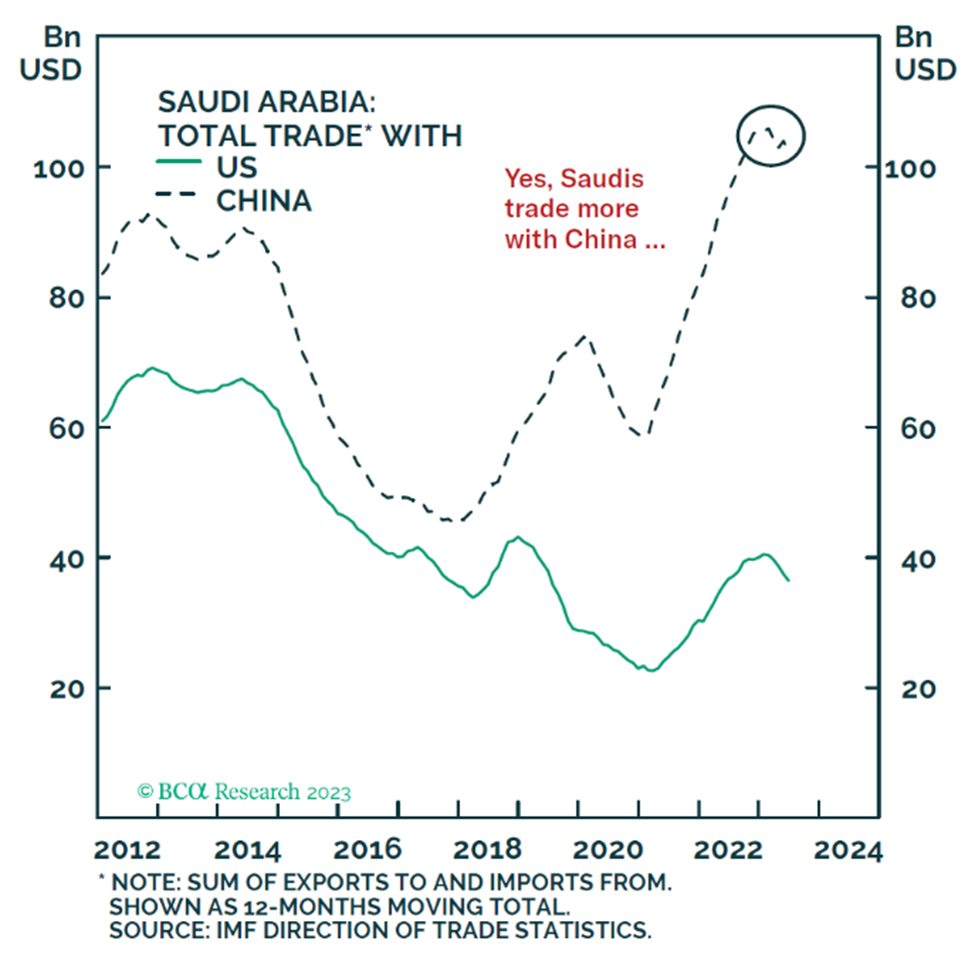

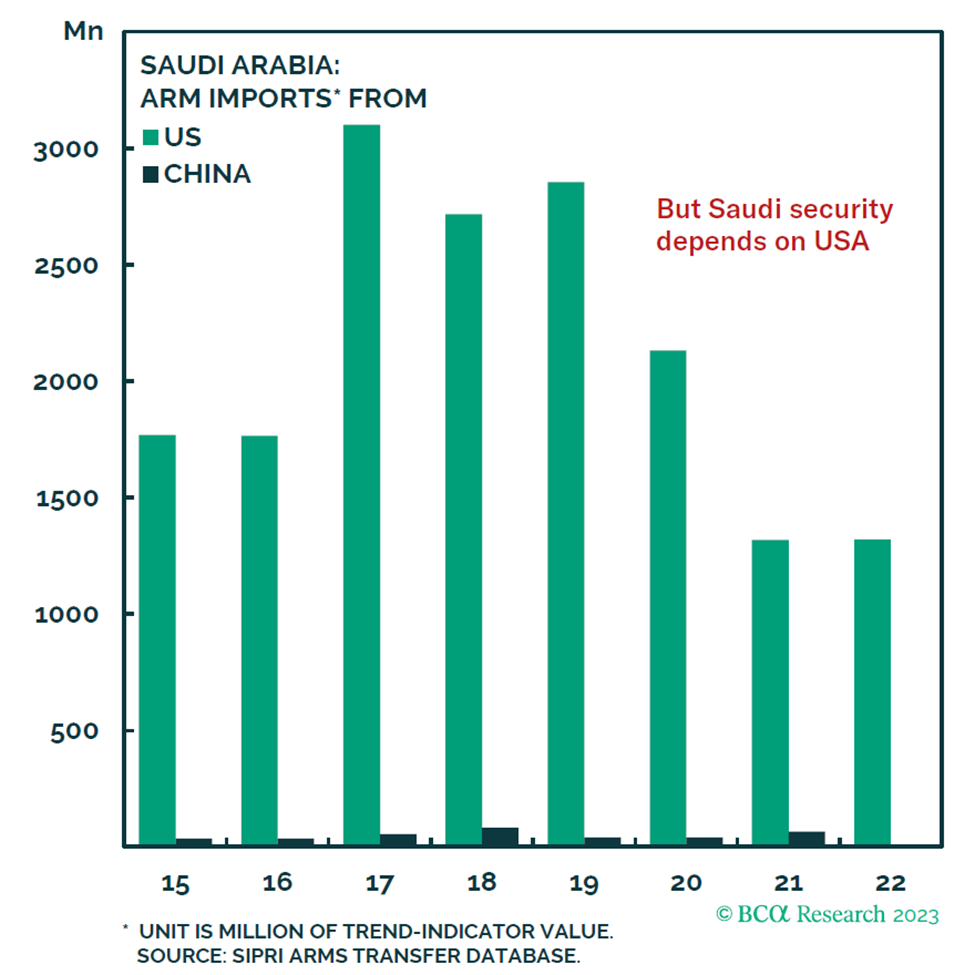

Matt Gertken đến từ BCA Research cho rằng các nhà thầu quốc phòng Hoa Kỳ sẽ ăn rất nhiều, Mỹ và Ả Rập Saudi đều quan tâm đến việc bán vũ khí. Mặc dù Trung Quốc đã vượt qua Mỹ để trở thành nước xuất khẩu lớn nhất sang Ả Rập Saudi nhưng Trung Quốc vẫn chưa chen chân được vào lĩnh vực nhập khẩu vũ khí của Saudi. Bất kỳ thỏa thuận nào nhằm ngăn cản người Saudi tham gia vào cuộc xung đột hiện tại đều có thể liên quan đến việc đảm bảo an ninh, điều này sẽ mang lại lợi nhuận cho những nước chế tạo vũ khí.

Biểu đồ 5: Tổng giao dịch thương mại của Ả Rập Xê Út với Mỹ và Trung Quốc

Biểu đồ 6: Nhập khẩu vũ khí của Ả Rập Saudi từ Mỹ so với Trung Quốc

Cổ phiếu quốc phòng vẫn còn nhiều dư địa tăng thêm. Ngoài lĩnh vực đó, cuộc khủng hoảng số lượng của Citi cho thấy mức độ nhạy cảm với những thay đổi về giá dầu của các chỉ số chứng khoán là khác nhau, trong đó Nasdaq-100 có mức ảnh hưởng tiêu cực nhất. Giá dầu cao hơn dẫn đến lãi suất cao hơn, đây là tin xấu nhất đối với các cổ phiếu nhạy cảm với tăng trưởng như Magnificent Seven, đặc biệt là vào năm ngoái. Điều đó ngụ ý rằng việc giá dầu leo thang sẽ là tin cực xấu đối với các cổ phiếu lớn nhất trên sàn Nasdaq. Thị trường nên nỗ lực nhiều hơn để chuẩn bị cho những kết quả tồi tệ nhất có thể xảy ra. Lựa chọn khác đó là mua cổ phiếu quốc phòng, năng lượng, dầu mỏ, kim loại quý và thậm chí cả Trái phiếu Kho bạc để đề phòng leo thang mặc dù việc kiếm lợi nhuận từ Magnificent Seven trông ngày càng hấp dẫn.

Bloomberg