Đồng USD sẽ không ủng hộ những chính sách thuế quan của Trump

Tuấn Hưng

Junior Analyst

Những người ủng hộ thuế quan cho rằng việc bù trừ tiền tệ sẽ làm giảm tác động lạm phát. Có thể, nhưng phải trả giá như thế nào? Bài viết dưới đây sẽ tổng hợp ý kiến của chuyên gia về vấn đề này.

Cuộc chiến thương mại của Tổng thống Donald Trump là khá khó hiểu trong bối cảnh mà lạm phát vẫn là mối lo ngại của rất nhiều hộ gia đình. Một lý thuyết nổi bật trong số những người ủng hộ là thị trường tiền tệ có xu hướng điều chỉnh để bù đắp cho các nghĩa vụ mới, chống lại tác động tiềm tàng đối với giá tiêu dùng trong nước. Bộ trưởng Tài chính Scott Bessent đã đưa ra quan điểm này trong phiên điều trần xác nhận trước Ủy ban Tài chính Thượng viện vào tháng trước, một phần trong phản bác lại mối lo ngại của một thượng nghị sĩ về lạm phát.

Chúng ta hãy xem lại cuộc trao đổi của Bessent với Thượng nghị sĩ Ron Wyden, một đảng viên Dân chủ đến từ Oregon:

Wyden: Tôi tin rằng những mức thuế quan này, chúng sẽ được trả bởi người lao động và các doanh nghiệp nhỏ của chúng ta. Và trong suốt chiến dịch, chúng ta đã nghe rằng các doanh nghiệp nước ngoài sẽ là những người bị ảnh hưởng thay vì họ. Tôi nghĩ rằng đó là chuyện nhảm nhí. Nó sẽ được trả bởi người lao động và các doanh nghiệp nhỏ. Vậy, phản ứng của bạn là gì?

Bessent: Thượng nghị sĩ, tôi xin phép không đồng ý. Và lịch sử của thuế quan và lý thuyết thuế quan là lý thuyết thuế quan tối ưu không ủng hộ những gì bạn đang nói. Theo truyền thống, nếu chúng ta áp dụng thuế quan là 10%, một con số phổ biến trên truyền thông hiện nay. Sau đó, đồng tiền sẽ tăng giá 4% và nhờ đó làm giảm ảnh hưởng của con số 10%. Bên cạnh đó, chúng ta có nhiều độ co giãn (elasticities) khác nhau. Sở thích của người tiêu dùng có thể thay đổi. Và cuối cùng, các nhà sản xuất nước ngoài, đặc biệt là Trung Quốc đang cố gắng xuất khẩu để thoát khỏi tình trạng kinh tế khó khăn hiện tại, sẽ tiếp tục cắt giảm giá để duy trì thị phần.

Tôi không chắc Bessent lấy số liệu của mình từ đâu, nhưng đây là lời biện hộ kỳ lạ về cơ bản từ một nhóm quan chức tuyên bố muốn có sự phục hưng sản xuất trong nước. Sản xuất của Hoa Kỳ đã bắt đầu từ một điểm dễ bị tổn thương đặc biệt. Dưới sức nặng của một đồng USD mạnh lên và lãi suất cao, sản xuất công nghiệp và việc làm trong lĩnh vực sản xuất đã không đi đến đâu kể từ năm 2022.

Nếu thuế quan đẩy đồng USD lên cao hơn so với các loại tiền tệ khác, thì chúng sẽ làm tổn hại đến khả năng cạnh tranh của các nhà xuất khẩu Hoa Kỳ mà chúng đang muốn bảo vệ, và chúng không làm gì nhiều để chống lại khả năng cạnh tranh của hàng nhập khẩu nước ngoài. Điều này đặc biệt đúng nếu, như Bessent chỉ ra, các nhà sản xuất nước ngoài hạ giá để giữ thị phần của họ trên thị trường Hoa Kỳ được thèm muốn.

Trong một thế giới có sự bù trừ tiền tệ hoàn hảo, kết quả tốt nhất mà bạn có thể hy vọng đạt được là doanh thu của chính phủ nhiều hơn từ các loại thuế được thu (và điều đó giả định rằng hậu quả kinh tế vĩ mô tiêu cực từ cuộc chiến thương mại không làm tổn hại đến doanh thu của chính phủ theo những cách khác). Nếu tất cả những điều khác đều như nhau, nó sẽ không giúp ích nhiều cho thâm hụt thương mại của Hoa Kỳ.

Trên thực tế, việc bù trừ tiền tệ có lẽ sẽ không đủ để ngăn chặn thuế quan làm tăng chi phí cho các doanh nghiệp và người tiêu dùng Hoa Kỳ. Đầu tiên, hàng nhập khẩu có xu hướng được lập hóa đơn bằng USD và các điều khoản điều chỉnh theo quý, không phải theo ngày hoặc theo tuần và những thay đổi trong cuộc chiến thương mại của Trump dường như thay đổi thực tế trên thực tế từng phút. Vì vậy, trong khi sự tăng giá của đồng USD có thể giúp giảm bớt chi phí nhập khẩu, thì nghiên cứu của Gita Gopinath thuộc Quỹ Tiền tệ Quốc tế (IMF) đã phát hiện ra rằng tác động này không mạnh như bạn nghĩ.

Thứ hai, kết quả lạm phát sẽ phụ thuộc vào các quốc gia và cặp tiền tệ tham gia vào cuộc chiến thương mại. Trong trường hợp của Trung Quốc, nhiệm kỳ tổng thống đầu tiên của Trump cung cấp một số bằng chứng ủng hộ cho lý thuyết bù trừ tiền tệ. Trung Quốc đã cho phép đồng CNY mất giá để làm giảm tác động của thuế quan và hành động của họ dường như cũng đã cải thiện tác động của chính sách này đối với người tiêu dùng Hoa Kỳ. Khi đo lường theo năm, chỉ số giảm phát chi tiêu tiêu dùng cá nhân (PCE) lõi không bao giờ tăng đáng kể trên mục tiêu 2% của Cục Dự trữ Liên bang (Fed). Tương tự như vậy, cơ sở công nghiệp lớn của Trung Quốc và mức độ tiếp xúc khiêm tốn với hàng nhập khẩu bằng USD có nghĩa là người tiêu dùng của nước này không phải trả nhiều giá cho sự mất giá.

Cuộc chiến thương mại này có thể lớn hơn và rộng hơn nhiều, và nó liên quan đến nhiều quốc gia mà chúng ta không nhất thiết phải trông chờ vào sự bù trừ tiền tệ. Ngoài Trung Quốc, Trump đã đe dọa sẽ tấn công Mexico và Canada; ông dường như đang chuẩn bị cho một cuộc chiến với Liên minh Châu Âu; và ông đã đùa giỡn với ý tưởng về một mức thuế quan chung. Các nhà phân tích của Wolfe Research cho biết cuộc chiến thương mại có thể đẩy giá trung bình của một chiếc ô tô mới lên khoảng 3,000 USD ở Hoa Kỳ. David Belman, một nhà xây dựng nhà ở Wisconsin, được Bloomberg News trích dẫn rằng mức thuế quan được công bố có thể khiến việc xây dựng một ngôi nhà thông thường đắt hơn 29,000 USD.

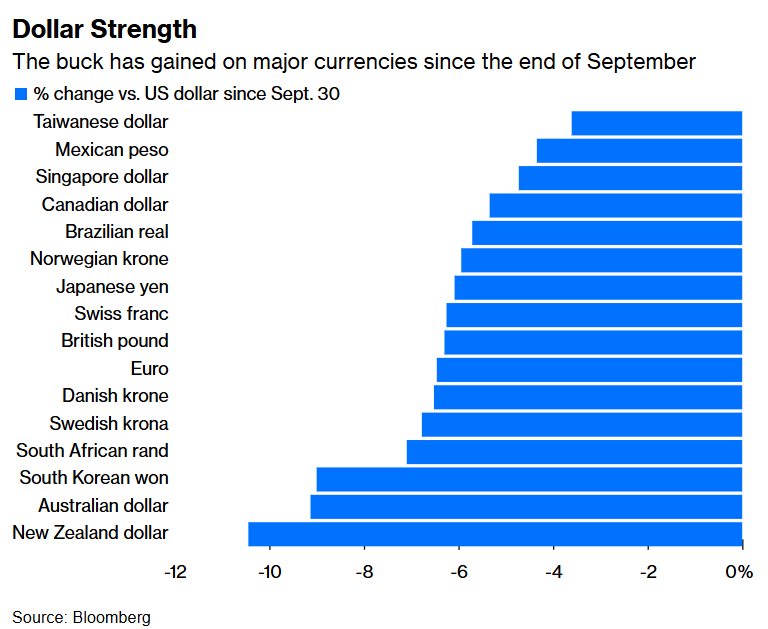

Có lẽ việc điều chỉnh tiền tệ cuối cùng sẽ làm giảm bớt một số ước tính đó, nhưng chúng sẽ không bù đắp hoàn toàn cho chúng. Không giống như Trung Quốc, nơi quản lý tỷ giá của mình, Mexico, Canada và EU hoạt động theo tỷ giá hối đoái thị trường. Tại bất kỳ thời điểm nào, chúng đều chịu ảnh hưởng của vô số yếu tố ngoài thương mại, bao gồm lạm phát và lãi suất, giá hàng hóa và tâm lý thị trường. Kể từ cuối tháng 9 khi Trump nổi lên là ứng cử viên sáng giá nhất để giành chiến thắng trong cuộc bầu cử tổng thống, đồng MXN, CAD và EUR đã suy yếu lần lượt khoảng 4.3%, 5.5% và 6.5% so với đồng USD.

Nếu mức thuế 25% đối với Mexico và Canada có hiệu lực, các nhà chiến lược tại JPMorgan Chase & Co. dự đoán rằng các loại tiền tệ sẽ mất giá hơn nữa, nhưng không phải là mức thuế đầy đủ. Điều thú vị là chính sự thất thường của Trump có thể ngăn chặn sự điều chỉnh rộng hơn của thị trường. Nhiều nhà phân tích và nhà giao dịch Phố Wall không hiểu theo nghĩa đen những lời đe dọa của ông và họ có lý do để nghi ngờ khả năng duy trì các chính sách thuế quan cao của ông trước áp lực của thị trường và các thách thức pháp lý. Trump có thể coi sự khó đoán của mình là một lợi thế trong các cuộc đàm phán nhưng trong trường hợp này, nó sẽ là một bất lợi đối với người tiêu dùng Hoa Kỳ.

Hình 1: Các đồng tiền lớn khác đã mất giá so với đồng USD kể từ cuối tháng 9

Người Mexico, người Canada và người châu Âu cũng không nên cổ vũ cho việc phá giá tiền tệ của họ để bảo vệ khả năng cạnh tranh. Mối quan hệ thương mại của họ với Hoa Kỳ là như vậy, họ sẽ có nguy cơ phải chịu chi phí tiêu dùng đáng kể khi theo đuổi chính sách như vậy, đặc biệt là Mexico và Canada. Rủi ro về tình trạng tháo chạy vốn cũng rất lớn trong mọi trường hợp. Vào tháng 8, sự tăng giá nhanh chóng và bất ngờ của đồng JPY đã làm xáo trộn thị trường tài chính toàn cầu. Sự biến động như vậy có thể gây ra một "tai nạn" tài chính và đôi khi gây ra suy thoái kinh tế rộng hơn.

Rõ ràng là tình hình đang thay đổi nhanh chóng. Hôm thứ Hai, Trump đã gia hạn một tháng đối với mức thuế 25% mà ông đã đe dọa áp dụng đối với Canada và Mexico, với điều kiện là họ thực hiện lời hứa ngăn chặn dòng chảy fentanyl và người nhập cư. Ông cũng mở ra cánh cửa để tránh hoàn toàn thuế quan, với điều kiện là phải đàm phán thêm và hợp tác biên giới. Điều đáng lo ngại là Trump có xu hướng sử dụng mối đe dọa nguy hiểm về thuế quan như một công cụ để giải quyết mọi vấn đề.

Nhìn chung, có vô số lý do khiến chúng ta không nên quá thoải mái khi biết rằng cuộc chiến thương mại đầu tiên của Trump đã không diễn ra tệ đến vậy. Các đề xuất mới nhất có phạm vi rộng hơn nhiều so với những đề xuất được thực hiện vào năm 2018 và 2019, và bối cảnh kinh tế vĩ mô cũng đầy thách thức hơn nhiều. Ký ức về lạm phát vẫn còn mới và quy mô thâm hụt liên bang khiến chính phủ không có nhiều dư địa để xoay xở.

Trên hết, phản ứng chính xác của thị trường tiền tệ đối với thuế quan là rất khó dự đoán. Trong trường hợp tốt nhất, có thể các động thái ngoại hối sẽ tiết lộ một số cơn hoảng loạn lạm phát đã phóng đại tác động lên người tiêu dùng. Nhưng để điều đó trở thành sự thật, ngành công nghiệp Hoa Kỳ sẽ phải hy sinh một chút khả năng cạnh tranh. Cuối cùng, lý thuyết về bù trừ tiền tệ không đưa chúng ta đến gần hơn với một lý lẽ mạch lạc để tiến lên với một chính sách thiếu sáng suốt, gây ra những rủi ro mới không cần thiết cho Hoa Kỳ và nền kinh tế toàn cầu.

Bloomberg