Nền kinh tế toàn cầu không thể tránh khỏi việc bình thường hóa chính sách tiền tệ

Phạm Quỳnh Anh

Junior Analyst

Đối mặt với tăng trưởng mạnh mẽ và giá cả tăng cao, các ngân hàng trung ương trên khắp thế giới đã báo hiệu rằng thời điểm bắt đầu bình thường hóa các chính sách sắp xảy ra.

Tháng 11 có khả năng đánh dấu sự khởi đầu của một giai đoạn chuyển đổi đối với nền kinh tế toàn cầu. Trong gần hai năm, các ngân hàng trung ương lớn đã tung ra những làn sóng hỗ trợ lớn nhằm thúc đẩy hoạt động kinh tế và thị trường tài chính chống lại cuộc khủng hoảng do COVID-19 gây ra. Giờ đây, các quan chức ở nhiều quốc gia dường như đã sẵn sàng để bắt đầu cuộc tuần hành trở lại để hướng tới thiết lập một chính sách bình thường hơn.

Khi kết thúc cuộc họp về chính sách ngày 3 tháng 11, chúng tôi hy vọng Cục Dự trữ Liên bang sẽ thông báo về việc bắt đầu cắt giảm: giảm tốc độ mua hàng của gói nới lỏng định lượng và báo hiệu quay trở lại của lãi suất làm công cụ chính sách tiền tệ chính. Ngân hàng Trung ương Anh (BoE) họp vào ngày hôm sau và có thể tăng lãi suất - hoặc ít nhất là báo hiệu rằng một đợt tăng lãi suất sắp xảy ra. Nhiều ngân hàng trung ương nhỏ hơn cũng đang bắt tay vào quá trình chuyển đổi tương tự.

Tại sao nên bắt đầu bình thường hóa chính sách tiền tệ ngay bây giờ?

Tại sao phải thay đổi? Chúng tôi cho rằng có cả nguyên nhân tích cực và nguyên nhân tiêu cực. Lý do chính đáng là nền kinh tế thế giới phần lớn đã phục hồi sau các tác động của đại dịch, nếu nhìn vào hầu hết các chỉ số kinh tế. Tổng sản phẩm quốc nội (GDP) của Hoa Kỳ và toàn cầu đang trên đường trở lại hoặc thậm chí cao hơn mức trước khủng hoảng. Với tốc độ tăng trưởng dần phục hồi và có khả năng duy trì mạnh mẽ vào năm 2022, không cần phụ thuộc nhiều vào hỗ trợ từ phía chính sách.

Nguyên nhân tiêu cực đằng sau quá trình bình thường hóa: lạm phát gia tăng theo sau sự tăng trưởng và phục hồi. Các nhà hoạch định chính sách vẫn kỳ vọng tốc độ tăng giá sẽ chậm lại - và chúng tôi đồng ý - nhưng tốc độ này diễn ra nghiêm trọng hơn và lâu hơn so với dự kiến ban đầu. Giá cả hàng hóa đang tăng và đường tổng cung vẫn không ổn định. Do đó, có thể sẽ mất vài tháng trước khi chúng ta thấy lạm phát giảm xuống một cách rõ ràng. Mức giá tăng kéo dài càng lâu thì càng có nhiều cơ hội để lạm phát kỳ vọng dài hạn tăng lên. Đó là điều mà các ngân hàng trung ương không muốn thấy - kỳ vọng lạm phát tăng đẩy lạm phát thực tế tăng.

Fed, BoE và các ngân hàng trung ương khác: Chính sách sắp được thi hành

Đối mặt với sự tăng trưởng mạnh mẽ và giá cả tăng cao, các ngân hàng trung ương trên khắp thế giới đã báo hiệu rằng thời điểm bắt đầu bình thường hóa các chính sách sắp xảy ra: các quan chức Fed đã nói rõ ràng rằng việc cắt giảm chỉ là vấn đề thời gian. Thống đốc BoE - Andrew Bailey nói rằng ngân hàng trung ương Anh sẽ "phải hành động" để chống lại áp lực giá cả. Các ngân hàng trung ương ở các quốc gia khác đã phát tín hiệu sẵn sàng tăng lãi suất hoặc giảm mua tài sản.

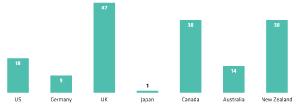

Thị trường tài chính chắc chắn đã nhận được thông điệp này, với kỳ vọng tăng lãi suất trong vài năm tới đã tăng vọt trong tháng qua. Lợi suất trái phiếu chính phủ kỳ hạn hai năm ở Mỹ, Anh và hầu hết các nền kinh tế nhỏ hơn đang ở mức cao nhất kể từ khi bắt đầu đại dịch COVID-19. Ngay cả ở những thị trường mà các nhà hoạch định chính sách đã thận trọng hơn - ví dụ như khu vực đồng Euro và Úc - lãi suất đã tăng cao hơn. Tất nhiên, Nhật Bản là một ngoại lệ: lãi suất trong trung hạn không có vẻ gì sẽ tăng.

Thị trường nhận được thông điệp về việc bình thường hóa chính sách

Mức tăng của lợi tức trái phiếu chính phủ kỳ hạn 2 năm: 20 tháng 9 - 19 tháng 10 năm 2021

Chính sách mới có ý nghĩa gì đối với các nhà đầu tư?

Như chúng ta thấy, bởi vì chính sách tiền tệ nới lỏng bất thường là nền tảng của một thị trường tài chính mạnh mẽ, động thái thắt chặt lại có nghĩa là con đường phía trước có thể sẽ khó khăn hơn. Nhưng để giữ mọi thứ được như trong triển vọng, ngay cả sau khi quá trình bình thường hóa bắt đầu, chính sách sẽ duy trì điều tiết trong một thời gian dài: lãi suất vẫn sẽ ở mức cực kỳ thấp trong lịch sử và sẽ thấp ngay cả sau khi các ngân hàng trung ương bắt đầu thiết lập lại.

Chẳng hạn, bất chấp những điều chỉnh gần đây, các thị trường tài chính vẫn kỳ vọng lãi suất chính sách của Mỹ sẽ dưới 1% trong gần hai năm. Mức đó hầu như chưa từng xuất hiện ở bất kỳ chính sách tiền tệ nào trong lịch sử. Và triển vọng tăng trưởng kinh tế cơ bản vẫn mạnh mẽ - đủ để chịu được lãi suất cao hơn, dựa trên đánh giá của chúng tôi. Điều đó khiến mức lãi suất cao hơn phản ánh được nền kinh tế toàn cầu đã phục hồi được bao xa sau cuộc khủng hoảng COVID-19, chứ không phải là một nguyên nhân đáng để báo động.

Seeking Alpha