Những điểm cần chú ý trong cuộc họp RBA 07.12.2021: NHTW Úc có thể sớm kết thúc QE

Đỗ Duy Đạt

Associate Manager, FX G7

Có nhiều khả năng Ngân hàng Dự trữ Úc có thể kết thúc chương trình mua trái phiếu sớm nhất là vào tháng 2 năm 2022.

Trong khi có sự không chắc chắn xung quanh các tác động tiềm tàng của biến thể Omicron, thị trường trái phiếu đã cảm thấy căng thẳng đáng kể từ quyền sở hữu chi phối của RBA đối với nhiều dòng trái phiếu. Kịch bản cơ sở của chúng tôi là tiếp tục thắt chặt hơn nữa trước khi RBA kết thúc mua tài sản. Mặc dù vậy, chúng tôi thừa nhận rủi ro rằng việc Cục Dự trữ Liên bang tăng tốc thắt chặt, kết hợp với thanh khoản khan hiếm hơn trên thị trường trái phiếu trong nước, có thể khiến RBA kết thúc QE sớm hơn dự kiến.

- Nhìn bề ngoài, tuyên bố của hội đồng RBA trong cuộc họp tháng 12 cho thấy ít thay đổi so với ngày 1 tháng 11, với RBA lưu ý rằng nền kinh tế đang phục hồi từ “cú sốc” biến thể Delta trong quý 3.

- RBA vẫn lạc quan về áp lực lạm phát trong nước, phản ánh triển vọng tăng trưởng tiền lương không mấy khả quan.

- Khi nói về việc xem xét sắp tới chương trình mua trái phiếu, RBA đã lưu ý đến hoạt động của thị trường trái phiếu trong nước như một sự cân nhắc định hướng cho quyết định của họ về việc mua tài sản trong tương lai.

- Việc RBA năm giữ đáng kể trái phiếu đã thắt chặt thanh khoản trên trái phiếu trong nước và các thị trường liên quan, làm tăng rủi ro rằng ngân hàng trung ương có thể phải kết thúc chương trình mua trái phiếu sớm hơn.

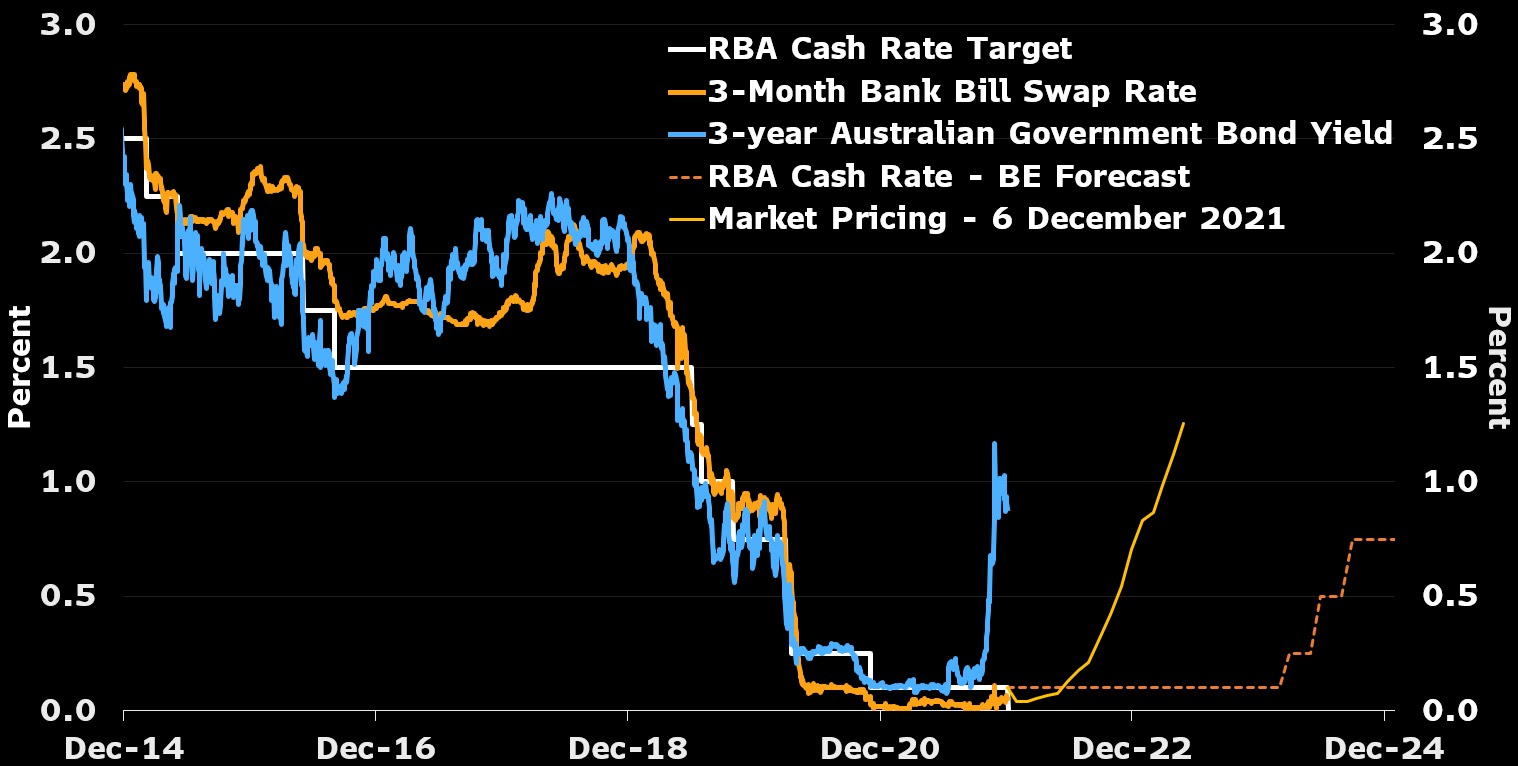

Thị trường tiếp tục đặt cược RBA tăng lãi suất trong nửa cuối năm 2022

Chi tiết trong Bản tuyên bố sau cuộc họp của RBA:

- RBA giữ nguyên lãi suất ở mức 0.10% vào ngày 7 tháng 12. Quyết định giữ nguyên đã được dự báo bởi tất cả các nhà kinh tế trong một cuộc khảo sát của Bloomberg, bao gồm cả chúng tôi.

- RBA sẽ tiếp tục mua trái phiếu trị giá 4 tỷ AUD mỗi tuần cho đến giữa tháng 2 năm 2022.

- Chúng tôi kỳ vọng chương trình mua trái phiếu sẽ được gia hạn vào tháng 2 năm 2022 với quy mô nhỏ hơn, với quy mô tùy thuộc vào tốc độ mua trái phiếu của các ngân hàng trung ương khác và triển vọng phát hành trái phiếu trong nước.

- Mục tiêu lợi suất 0.10% cho trái phiếu tháng 4 năm 2024 đã được bãi bỏ tại cuộc họp hội đồng tháng 11.

- Cơ sở cấp vốn có kỳ hạn (TFF) đã kết thúc vào tháng 6, với 188 tỷ AUD tài trợ lãi suất cố định chi phí thấp được cung cấp cho hệ thống ngân hàng. Theo thời gian, những người cho vay có khả năng sẽ bắt đầu quay trở lại thị trường bán buôn để tài trợ cho các khoản cho vay mới và bắt đầu tiếp cận nguồn vốn thay thế trước khi đáo hạn TFF.

RBA đã đưa ra 3 điều cân nhắc để quyết định tương lai của chương trình mua trái phiếu:

- Các hành động của các ngân hàng trung ương khác;

- thị trường trái phiếu trong nước đang hoạt động như thế nào; và

- tiến độ thực tế và dự kiến đối với các mục tiêu toàn dụng lao động và lạm phát phù hợp với mục tiêu.

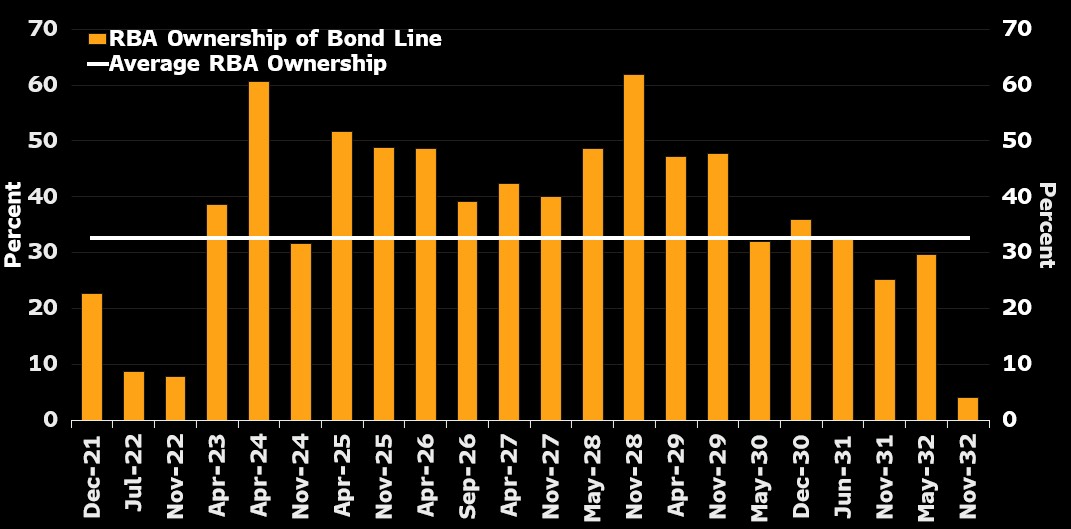

Trong số 3 điều đó, dựa trên hoạt động của thị trường trái phiếu Úc, chúng tôi cho rằng RBA lẽ ra đã phải phải ngừng mua trái phiếu, do những ảnh hưởng của việc RBA nắm giữ quá nhiều trái phiếu.

RBA thống trị thanh khoản trong các dòng trái phiếu chính

James McIntyre, Bloomberg Economics