TD Bank - Bình luận thị trường Bắc Mỹ: Canada kêu gọi đa dạng hóa thương mại và giảm phụ thuộc vào Mỹ

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của TD Bank.

Những điểm nổi bật của Canada

- Canada có khả năng tránh suy thoái kỹ thuật khi GDP tháng 7 ghi nhận sự phục hồi sau cú sụt giảm trong quý hai, đồng thời tăng trưởng quý ba đang bám sát nhận định của chúng tôi.

- Báo cáo việc làm tháng 7 cho thấy số lượng vị trí trống tiếp tục giảm, báo hiệu nhu cầu tuyển dụng yếu đi và củng cố kỳ vọng tỷ lệ thất nghiệp sẽ gia tăng.

- Tăng trưởng dưới xu hướng cùng nhu cầu lao động suy yếu cho thấy có đủ khoảng trống trong nền kinh tế để Ngân hàng Canada cắt giảm thêm lãi suất vào tháng 10.

Những điểm nổi bật của Mỹ

- Với việc Hạ viện và Thượng viện không thông qua nghị quyết chi tiêu tạm thời, trong khi cả hai viện đều nghỉ họp đến tuần tới, nguy cơ chính phủ Mỹ đóng cửa vào ngày 1 tháng 10 ngày càng cao.

- Tổng thống Trump vừa công bố mức thuế mới áp lên dược phẩm, nội thất và xe tải hạng nặng, có hiệu lực từ ngày 1 tháng 10. Tuy nhiên, miễn trừ đối với dược phẩm có thể giúp phần lớn thuốc men tránh được thuế.

- Dữ liệu trong tuần cho thấy kinh tế Mỹ đang hoạt động mạnh hơn dự kiến trước đó, nhưng thị trường lao động suy yếu vẫn là mối quan tâm chính của Fed.

Canada – Kêu gọi đa dạng hóa

Dữ liệu vĩ mô gần như không gây chú ý trong phần lớn tuần cho tới khi báo cáo GDP được công bố vào thứ Sáu. Trước đó, tâm điểm dồn về các ngân hàng trung ương và giới hoạch định chính sách tại Đại hội đồng Liên Hiệp Quốc. Thủ tướng Carney và Thống đốc Macklem đều cảnh báo về những thay đổi mang tính địa chấn đang tái định hình kinh tế toàn cầu, kêu gọi Canada đa dạng hóa thương mại và giảm sự phụ thuộc vào Mỹ. Macklem còn nhấn mạnh rằng thuế quan đã tác động nặng nề đến các ngành nhạy cảm với thương mại, đẩy nền kinh tế vào con đường tăng trưởng thấp hơn vĩnh viễn. Dữ liệu mới nhất mang lại một số tín hiệu tích cực khi tăng trưởng được nâng đỡ nhờ xuất khẩu, nhưng cũng cho thấy cần nhiều nỗ lực hơn để biến đa dạng hóa thành động lực bền vững cho phục hồi.

Trong khi đó, thị trường tài chính tập trung vào diễn biến ngắn hạn. Chứng khoán khởi đầu tuần với tâm lý bất định, chỉ số TSX Composite tưởng như sẽ chấm dứt chuỗi tăng 7 tuần liên tiếp. Tuy nhiên, lực mua cuối tuần giúp chỉ số tăng nhẹ, khép lại tuần tăng 0.1%. Lợi suất trái phiếu dài hạn đi lên, kết phiên cao hơn gần 8 bps so với sau khi Ngân hàng Canada hạ lãi suất ngày 17 tháng 9.

Các số liệu thực cho thấy kinh tế Canada đang ổn định sau cú sốc thương mại quý hai. GDP tháng 7 tăng 0.2%, trong khi số liệu sơ bộ tháng 8 gợi ý không tăng trưởng. Nếu tháng 9 giữ ổn định, Canada sẽ tránh được suy thoái kỹ thuật, với tăng trưởng quý ba theo tốc độ hàng năm đạt 0.7%, trùng khớp với nhận định của chúng tôi. Tuy nhiên, đây vẫn là mức tăng trưởng dưới xu hướng, phản ánh sự ổn định hơn là sự phục hồi mạnh mẽ.

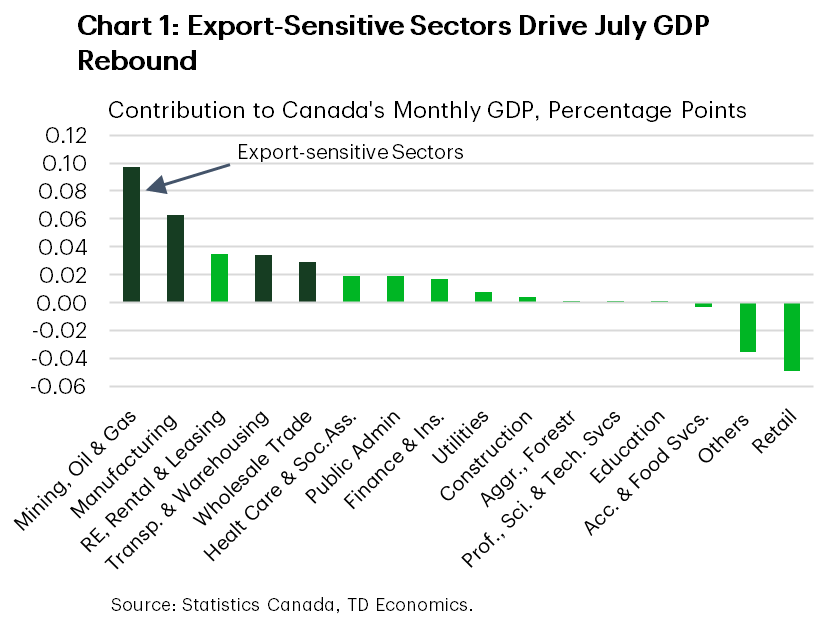

Một điểm sáng là đà phục hồi dẫn đầu bởi các ngành từng chịu ảnh hưởng nặng nề từ sụt giảm xuất khẩu như khai khoáng, dầu khí, sản xuất, vận tải và bán buôn (Biểu đồ 1). Vận tải được thúc đẩy bởi dự án LNG Canada tại Kitimat, phục vụ xuất khẩu khí tự nhiên sang châu Á thay vì Mỹ. Đây là minh chứng cho lợi ích của đa dạng hóa ra ngoài thị trường Mỹ. Tuy nhiên, điều đó cũng làm lộ rõ mức độ dễ bị tổn thương của nền kinh tế Canada khi các ngành trọng yếu này suy giảm.

Dù vậy, tháng 7 không hoàn toàn khả quan. Doanh số bán lẻ cùng dịch vụ thông tin, văn hóa đều giảm. Sự yếu kém trong bán lẻ phản ánh đúng báo cáo tuần trước, dù dự báo có thể phục hồi trong tháng 8. Nhìn chung, người tiêu dùng bắt đầu cắt giảm chi tiêu sau khi đã gánh vác phần lớn tăng trưởng nội địa suốt năm.

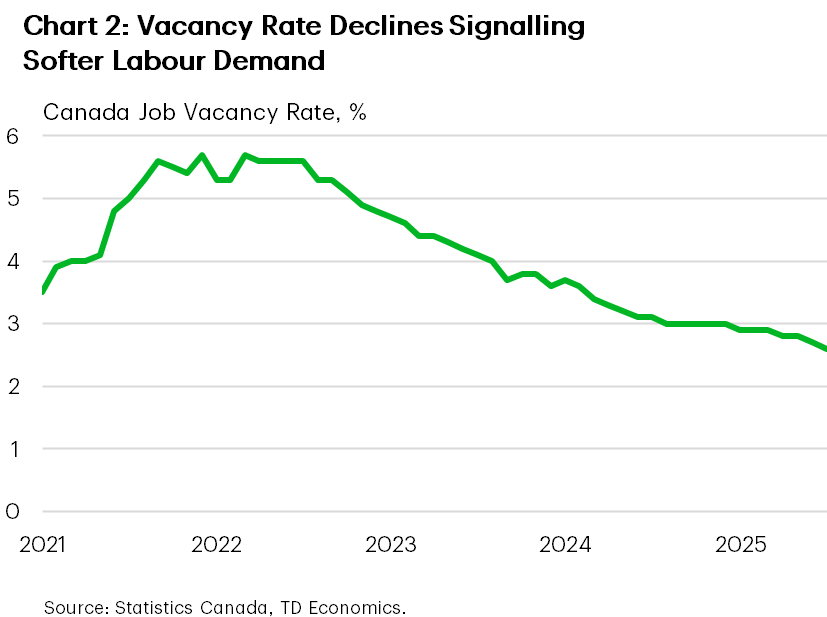

Thị trường lao động cũng đang hạ nhiệt. Báo cáo việc làm tháng 7 cho thấy tỷ lệ vị trí trống giảm xuống 2.6% tổng nhu cầu lao động, mức thấp nhất từ đầu năm 2017 (Biểu đồ 2). Đây là tín hiệu tuyển dụng yếu hơn, củng cố nhận định tỷ lệ thất nghiệp sẽ lên 7.3% vào cuối năm.

Tăng trưởng dưới xu hướng và nhu cầu lao động giảm tạo khoảng trống để Ngân hàng Canada cân nhắc thêm một đợt cắt giảm lãi suất vào tháng 10. Như các động thái thuế quan và cuộc đàm phán CUSMA khó khăn trong tuần qua nhấn mạnh, chính sách tiền tệ chỉ có thể giúp trì hoãn. Việc biến thách thức thành cơ hội phụ thuộc vào khả năng chính phủ định hướng lại nền kinh tế theo hướng tăng trưởng đa dạng hóa và bền vững.

Mỹ – Nền kinh tế tìm thấy sức mạnh mới

Tuần qua trở nên bận rộn với hàng loạt phát biểu từ Fed, nguy cơ đóng cửa chính phủ cận kề và thông báo áp thuế mới. Bài phát biểu của Chủ tịch Powell hôm thứ Ba được giới phân tích mổ xẻ nhằm tìm tín hiệu về bước đi tiếp theo của Fed. Tuy nhiên, Powell giữ nguyên quan điểm, nhấn mạnh môi trường khó khăn khi lạm phát tăng cao và thị trường lao động suy yếu. Dù vậy, lo ngại về suy thoái dịu bớt sau khi GDP quý hai được điều chỉnh tăng, cùng dữ liệu thu nhập và chi tiêu cá nhân tháng 8 tích cực, số đơn xin trợ cấp thất nghiệp giảm mạnh. Thông báo áp thuế mới của Tổng thống Trump tối thứ Năm – 100% với dược phẩm, 25% với xe tải hạng nặng, 50% với nội thất – hầu như không làm chao đảo thị trường. S&P 500 nhích nhẹ vào sáng thứ Sáu nhưng dự kiến khép tuần giảm 0.6%.

Nguy cơ đóng cửa chính phủ lại nổi lên như thường niên vào thời điểm đầu năm tài khóa. Hạ viện Cộng hòa thông qua nghị quyết chi tiêu tạm thời ('clean CR') ngày 19 tháng 9 để tài trợ đến 21 tháng 11, nhưng không đạt đủ 60 phiếu ở Thượng viện. Trong khi đó, Thượng viện Dân chủ đề xuất một CR khác kèm điều khoản gia hạn trợ cấp theo Đạo luật Chăm sóc Giá cả phải chăng, vốn gần hết hiệu lực. Đề xuất gần như không có cơ hội được thông qua nhưng được coi là đòn bẩy đàm phán. Tuy nhiên, tình hình càng căng thẳng khi Tổng thống Trump hủy gặp lãnh đạo Dân chủ hôm thứ Ba. Với việc cả hai viện nghỉ đến tuần tới, rủi ro chính phủ đóng cửa ngày 1 tháng 10 càng cao.

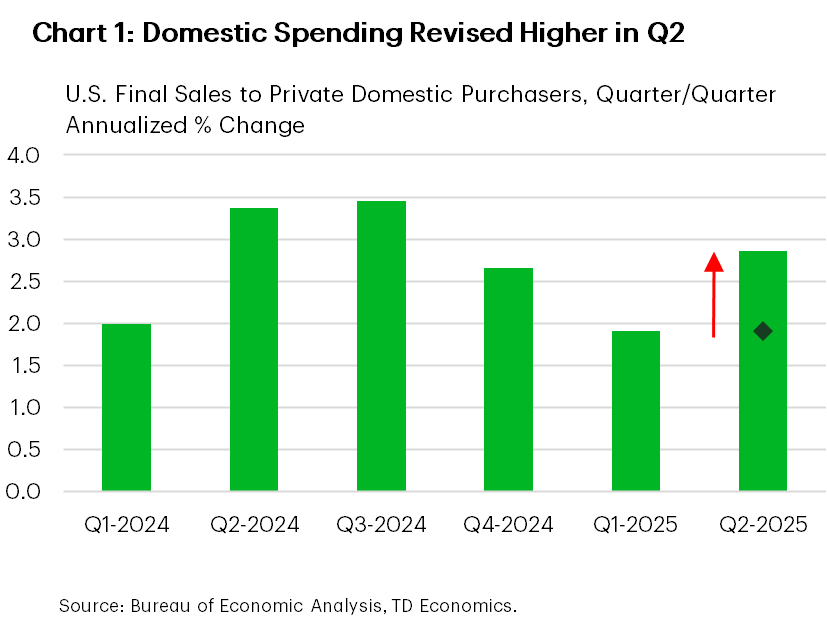

Dữ liệu kinh tế mang lại điểm sáng. Lần điều chỉnh thứ ba của GDP quý hai nâng tăng trưởng lên 3.8% từ mức 3.3%. Động lực chủ yếu đến từ chi tiêu dịch vụ tiêu dùng (2.6% so với 1.2%) và đầu tư doanh nghiệp (7.3% so với 5.7%). Doanh số bán cuối cùng cho khách hàng tư nhân nội địa – thước đo tốt nhất của nhu cầu cơ bản – được nâng lên 2.9% từ 1.9% (Biểu đồ 1). Điều này cho thấy sức chống chịu vững vàng hơn dự kiến.

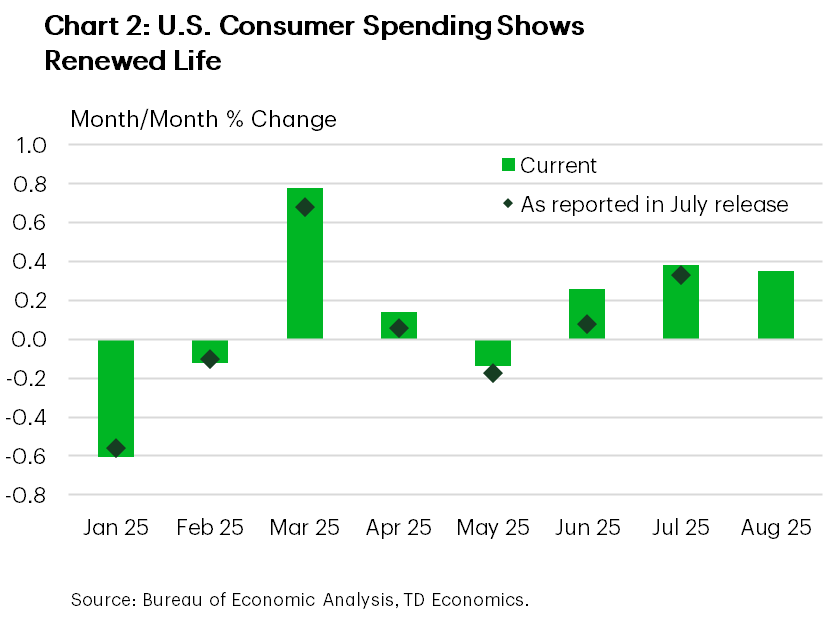

Động lực tích cực dường như kéo dài sang quý ba. Chi tiêu cá nhân tháng 8 tăng 0.35% theo tháng (Biểu đồ 2), thu nhập tiếp tục tăng ổn định. Đơn đặt hàng hàng hóa bền vững – chỉ báo cho CAPEX – cũng khả quan. Sau khi tổng hợp dữ liệu, nhận định tăng trưởng GDP quý ba hiện trên 3%.

Tuy nhiên, bất chấp sức mạnh này, thị trường lao động vẫn là nỗi lo của Fed. Dữ liệu tần suất cao về trợ cấp thất nghiệp và tuyển dụng cho thấy môi trường ổn định với "tuyển dụng thấp, sa thải thấp". Song báo cáo bảng lương tuần tới sẽ là chìa khóa để Fed định hướng bước đi tiếp theo. Nguy cơ đóng cửa chính phủ có thể trì hoãn công bố báo cáo, khiến cả nhà hoạch định chính sách và thị trường lâm vào trạng thái bất định.

TD Bank