MUFG - Toàn cảnh thị trường FX tuần qua: USD lại chịu áp lực giảm giá

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

:max_bytes(150000):strip_icc():format(webp)/GettyImages-848755326-48dd2711646247648c4faebc98715119.jpg)

Tổng quan đồng USD

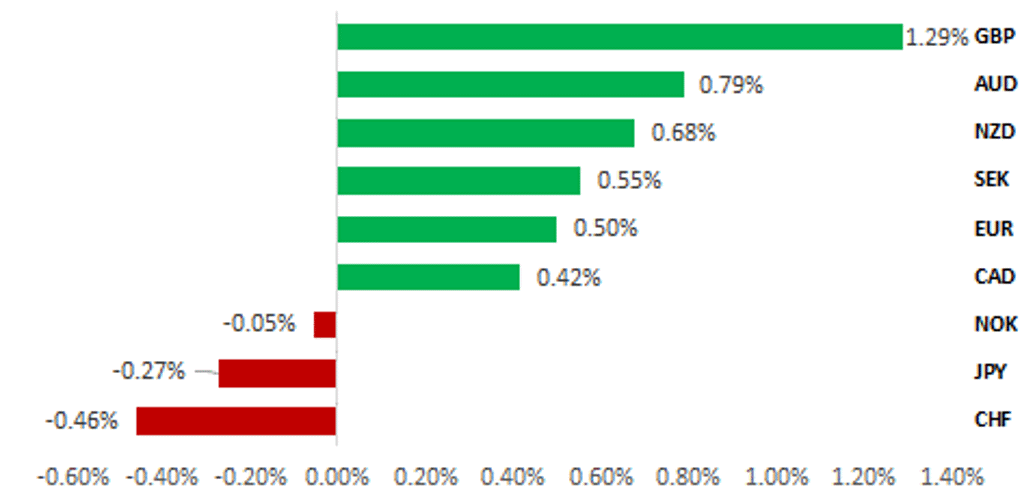

Đồng USD giảm khoảng 1.0% trong tuần này, tiếp tục xu hướng tiêu cực sau báo cáo việc làm Mỹ yếu hơn dự kiến vào thứ Sáu tuần trước. Vào 00:01 EST ngày hôm qua, vòng thuế quan mới của Tổng thống Trump chính thức có hiệu lực, nhưng tác động lên thị trường tài chính khá hạn chế. Chỉ số S&P 500 đóng cửa chỉ thấp hơn 1.4% so với mức cao kỷ lục ngày 31/7. Tuần này, chúng tôi đánh giá tính bền vững của tâm lý lạc quan này và sự thờ ơ của nhà đầu tư với chính sách thuế quan. Chúng tôi cho rằng nhà đầu tư đang quá tự tin, và các yếu tố chậm trễ đã hạn chế tác động lạm phát. Tuy nhiên, tác động thuế quan có thể kéo dài, duy trì rủi ro lạm phát tăng. Dữ liệu việc làm yếu tạo cơ hội cho Fed cắt giảm lãi suất vào tháng 9. Chúng tôi cũng phân tích thống kê tác động của dữ liệu yếu lên thị trường ngoại hối và quy mô điều chỉnh giảm trong báo cáo việc làm tuần trước, kết luận rằng USD đối mặt rủi ro giảm trong ngắn và trung hạn.

Thuế quan Thụy Sĩ gây sốc, CHF hoạt động kém trong tuần này

Ý tưởng giao dịch

Chúng tôi đóng vị thế mua EUR/GBP và USD/JPY. Cuộc họp BoE đã thay đổi rủi ro ngắn hạn, trong khi rủi ro giảm của USD khiến USD/JPY cũng chuyển hướng. Chúng tôi giới thiệu chiến lược định lượng đầu tiên: mô hình động lượng chéo G10, khuyến nghị duy trì vị thế mua NOK/CHF trong 9 tuần.

Vị thế ngoại hối

Dữ liệu IMM hàng tuần cho thấy tâm lý tiêu cực với GBP, với vị thế bán khống GBP tăng trước cuộc họp BoE. Ngược lại, tâm lý với AUD cải thiện đáng kể.

Phân tích tâm lý từ tóm tắt và biên bản MPC

Giọng điệu của Ủy ban Chính sách Tiền tệ (MPC) chuyển từ trung lập sang dovish, với tháng 8 thể hiện xu hướng nới lỏng rõ rệt. Tuy nhiên, sự thận trọng phản ánh rủi ro lạm phát đình trệ, khiến GBP khó duy trì đà tăng trong vài tuần tới.

Triển vọng ngoại hối

USD: Lạc quan thị trường có bền vững? CPI tuần tới là thử thách

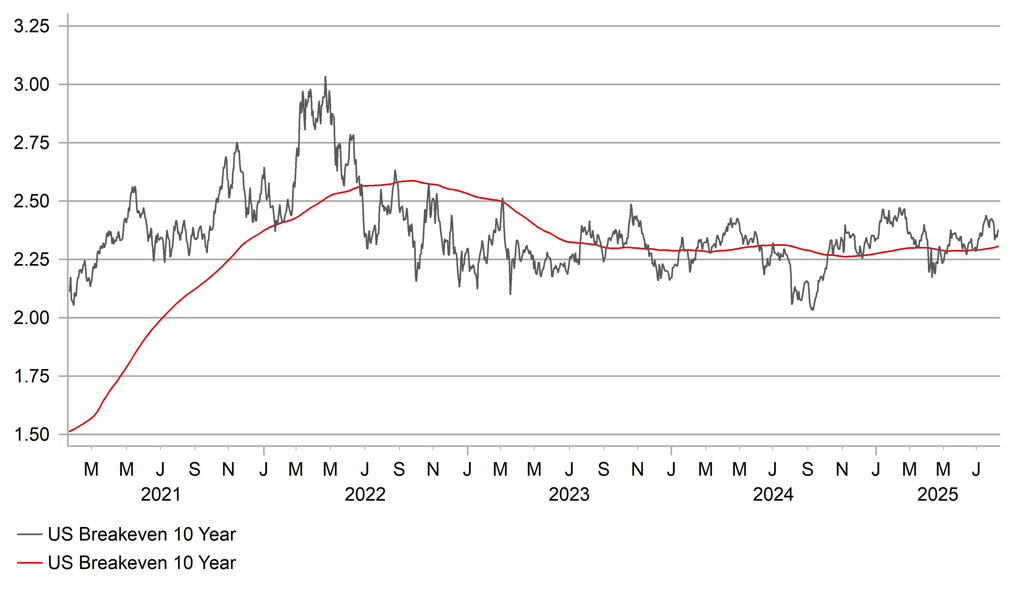

Đồng USD tiếp tục suy yếu, với chỉ số DXY giảm 1.0% từ mức đóng cửa thứ Sáu tuần trước, chịu ảnh hưởng từ báo cáo việc làm yếu. Các mức thuế quan được công bố trong tháng 7 và hoàn thiện tuần trước có hiệu lực từ 00:01 EST hôm qua, với mức thuế trung bình 18.3% (theo Budget Lab, Yale), cao nhất kể từ 1934. Tuy nhiên, tác động đến tâm lý nhà đầu tư hạn chế: S&P 500 chỉ giảm 1.4% so với đỉnh 31/7, lợi suất hòa vốn 10 năm chỉ tăng 6 bps so với mức trung bình 2.30% trong hai năm qua. Độ dốc đường cong 2s10s tăng sau tuyên bố “Ngày Giải Phóng” vào tháng 4, nhưng đã ổn định trong khoảng 40-60 bps. Doanh thu thuế quan tăng mạnh, giúp giảm rủi ro tài khóa ở phần dài hạn. Liệu tâm lý lạc quan này có duy trì?

Nhà đầu tư nhận ra phản ứng vội vàng với bình luận hay chính sách có thể phản tác dụng. Thị trường chứng khoán Mỹ được hỗ trợ bởi lợi nhuận doanh nghiệp mạnh, với 66% công ty Mỹ báo cáo quý 2 vượt kỳ vọng, đạt tỷ lệ 82% (theo Factset), cao hơn mức trung bình 5 năm (78%) và cao nhất từ quý 3/2021. Tuy nhiên, 75% cuộc gọi thu nhập nhắc đến thuế quan (theo IOT Analytics), phản ánh bất ổn về quy mô và thời điểm tác động. Sự gia tăng nhập khẩu và tồn kho quý 1 (thứ hai lớn nhất từ 1999, trừ giai đoạn Covid) đã tạo nguồn hàng miễn thuế, làm chậm tác động lạm phát. Dữ liệu GDP quý 2 cho thấy tồn kho giảm, tăng tiếp xúc với thuế quan. Hàng hóa vận chuyển trước 7/8 và đến Mỹ trước 7/10 được miễn thuế mới, với 44% hàng nhập Mỹ đi bằng đường biển (theo UStradenumbers.com), mất 15-45 ngày từ châu Á/Âu (theo Maersk). Tác động đầy đủ của thuế quan có thể xuất hiện trong CPI tháng 10, công bố vào tháng 11.

Lợi suất hòa vốn 10 năm của Mỹ ổn định đáng kể

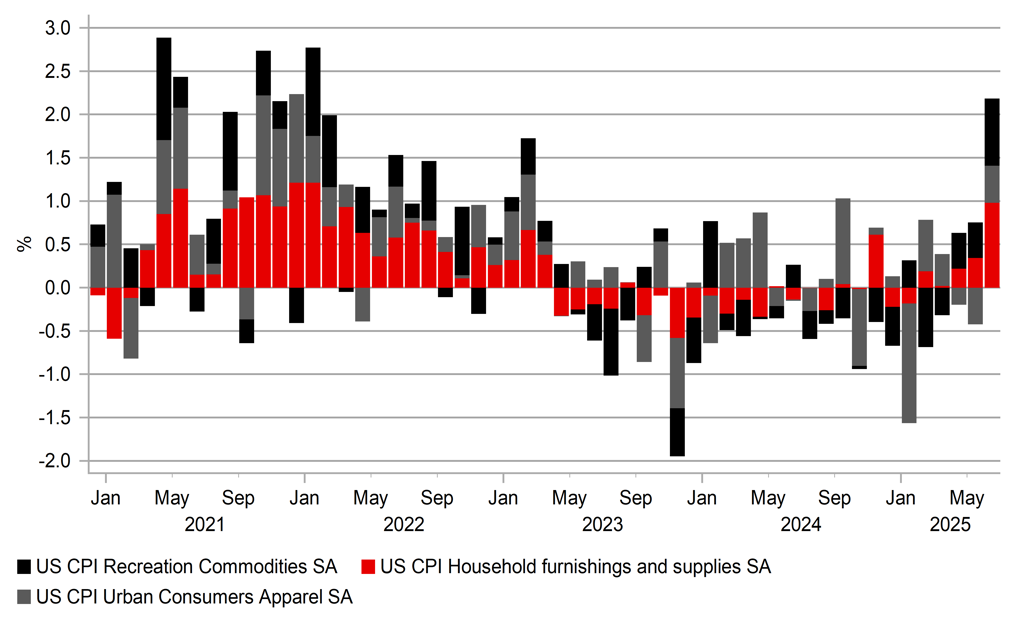

Các thành phần nhập khẩu trong CPI tăng mạnh vào tháng 6

ữ liệu CPI tháng 7 tuần tới rất quan trọng. CPI tháng 6 cho thấy lạm phát hàng hóa tăng, với các danh mục nhập khẩu như quần áo, đồ nội thất và hàng giải trí tăng mạnh nhất kể từ tháng 1/2022. Mức thuế mới khó chuyển hoàn toàn sang người tiêu dùng, nhưng sẽ rõ rệt hơn ở hàng hóa dễ thay thế.

Báo cáo việc làm yếu ngày 1/8 (73,000 so với kỳ vọng 105,000, điều chỉnh giảm -258,000 cho tháng 5 và 6) làm tăng khả năng Fed cắt giảm lãi suất vào tháng 9. Việc Trump đề cử Stephen Miran vào Hội đồng Thống đốc, nếu được xác nhận nhanh, sẽ tăng số thành viên ủng hộ cắt giảm lãi suất từ tháng 9 đến 28/1/2026. Thị trường định giá ba lần cắt giảm 25 bps đến thời điểm đó, hợp lý nếu CPI không gây sốc. Tuy nhiên, rủi ro lạm phát từ thuế quan vẫn hiện hữu.

Đồng USD đã ổn định kể từ mức thấp sau “Ngày Giải Phóng” (21/4), tăng 4% rồi giảm về mức thấp mới (98.000). Sự ổn định nhờ ba yếu tố: Trump tạm dừng thuế “Ngày Giải Phóng”, cam kết không sa thải Powell, và báo cáo việc làm tháng 5-7 ổn. Tuy nhiên, các yếu tố này kém thuyết phục: thuế mới dù thấp hơn tháng tư nhưng vẫn ở mức cao, dù không sa thải được được Powell thì Trump vẫn có thể ảnh hưởng Fed qua đề cử ứng viên, và báo cáo việc làm yếu làm thay đổi nhận thức. Với khả năng cắt giảm lãi suất và rủi ro lạm phát kéo dài, USD có thể bước vào giai đoạn giảm giá mới.

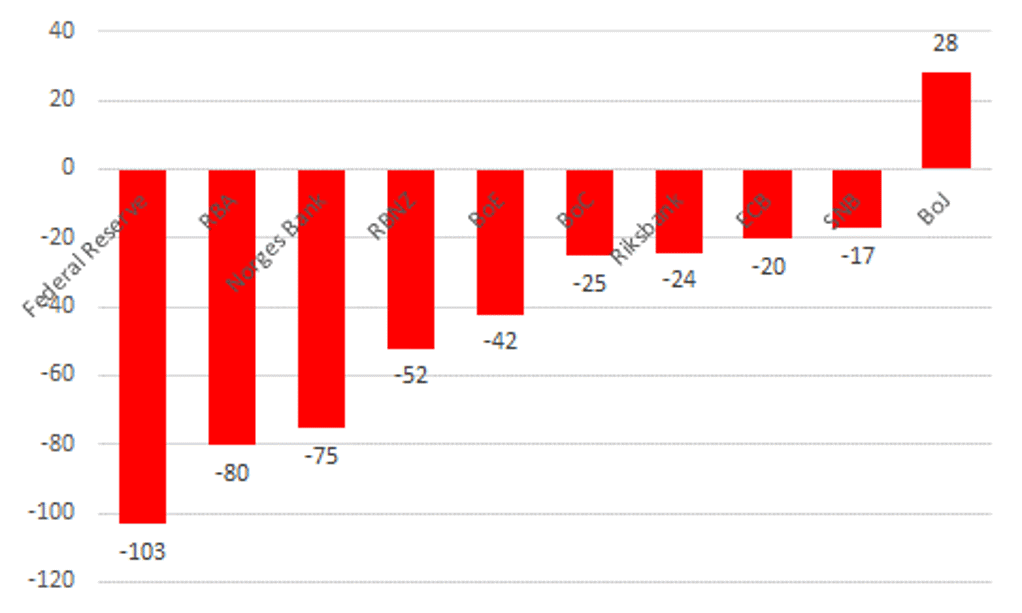

Kỳ vọng thị trường OIS cho thấy Fed được kỳ vọng nới lỏng chính sách nhiều nhất vào giữa năm 2026.

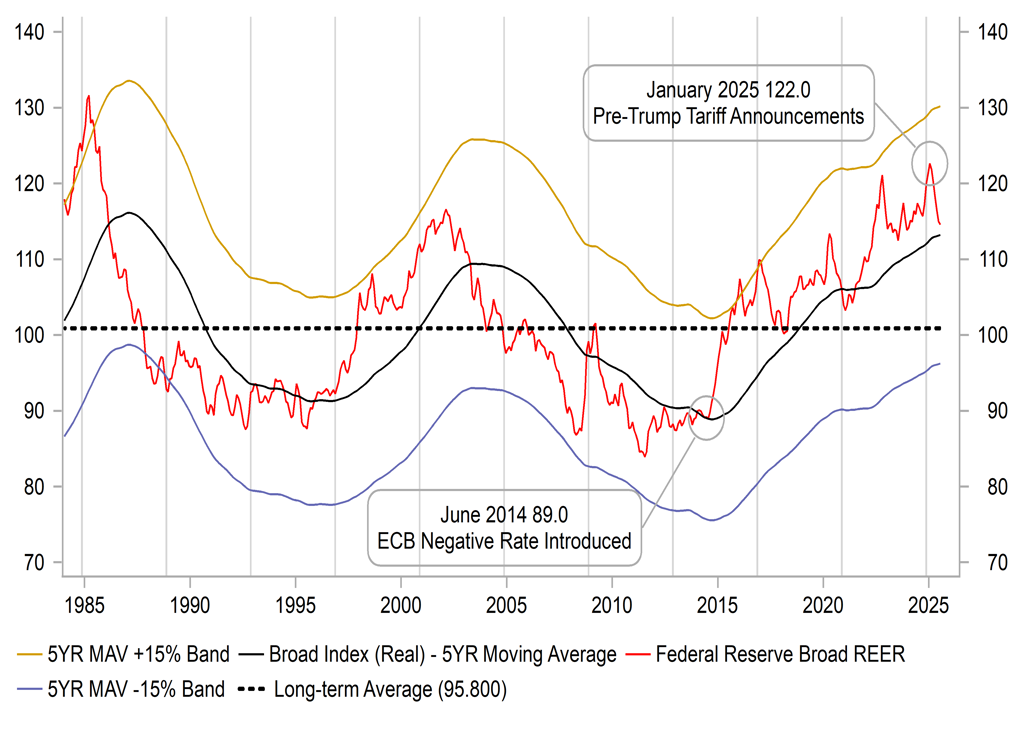

Dù USD điều chỉnh giảm trong nửa đầu năm, tỷ giá hiệu quả thực (REER) vẫn mạnh hơn 15% so với mức trung bình dài hạn

Sự kiện chính

- Thứ Ba là hạn chót cho lệnh đình chiến thương mại Mỹ-Trung. Dấu hiệu gia hạn 90 ngày hỗ trợ tâm lý nhà đầu tư, nhưng Trump hôm thứ Tư ám chỉ áp thuế Trung Quốc do mua dầu Nga. Cuộc gặp tiềm năng giữa Trump và Putin trong vài ngày tới có thể cải thiện triển vọng hòa bình Ukraine, hỗ trợ EUR.

- Cuộc họp RBA thứ Ba được kỳ vọng cắt giảm lãi suất 25 bps xuống 3.60%, sau lạm phát quý 2 giảm về 2.7%, gần mục tiêu 2.0%-3.0%. Ít nhất một lần cắt giảm nữa trong năm nay là khả thi.

- Dữ liệu việc làm Anh sẽ định hình kỳ vọng cắt giảm lãi suất từ BoE, với khả năng cắt giảm vào tháng 11 nếu thị trường lao động yếu. Dữ liệu CPI và PPI Mỹ cũng quan trọng, với CPI tháng 6 cho thấy lạm phát hàng hóa tăng. Nếu xu hướng này rõ hơn, Fed có thể trì hoãn cắt giảm lãi suất, dù báo cáo việc làm yếu ủng hộ hành động vào tháng 9.

Kết luận

Đồng USD đối mặt rủi ro giảm do dữ liệu việc làm yếu và khả năng Fed cắt giảm lãi suất, trong khi tác động thuế quan làm tăng rủi ro lạm phát. CHF suy yếu do sốc thuế quan Thụy Sĩ, GBP thiếu động lực sau giọng điệu dovish của BoE. Nhà giao dịch nên theo dõi CPI Mỹ, cuộc họp RBA và diễn biến thương mại, địa chính trị để tận dụng cơ hội trong thị trường biến động.

MUFG